文|滿投財經

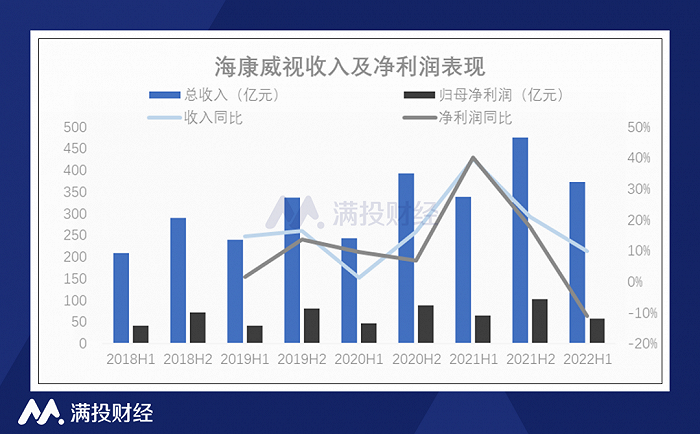

8月12日晚間,國內安防龍頭企業海康威視(002415.SZ)發布了2022年半年度業績報告,財報顯示,2022年上半年公司實現營業收入372.58億元,同比增長9.90%;歸母凈利潤57.59億元,同比下滑11.14%。二季度實現收入營業收入207.36億元,同比增長4.13%;錄得歸母凈利潤34.75億元,同比減少19.41%。

在上半年國內外形勢緊張的大環境下,公司二季度和半年度收入均實現增長,但凈利潤卻出現下滑,且第二季度公司業績承壓明顯。海康威視的業績具體表現如何?創新業務能否維持強勢增長?為何出現增收不增利的窘境?

01、業績增速下滑明顯,營收成本和費用支出增長

結合近幾年的營收來看,海康威視的業績存在明顯的季節性波動,通常下半年確認的收入更高。公司近幾年收入整體維持向上趨勢,2020年上半年,受疫情爆發的影響,收入增速有所下滑,但可以看到公司很快就從疫情的影響中走出,2020年下半年收入同比恢復增勢。

但2021年下半年以來,國外地緣政治緊張對經營帶來較大的不確定性,公司有30%左右的收入來自境外,同時國內疫情多點復發帶來持續挑戰,內憂外患之下,公司收入增速出現明顯的下滑,盡管2022年上半年仍實現同比9.90%的增長,但與去年同期39.68%的增速相比,差距較大。

(數據來源:公司財報)

面對外部經營環境的各種不確定性,公司表示將堅定信心,始終聚焦自身能力的成長,力爭發揮公司研發創新、行業理解、營銷網絡、生產制造、倉儲物流等方面的相對優勢,持續推進公司的穩健發展。

海康威視上半年收入端增長疲軟,凈利潤增速也連續兩個半年度下滑,且下滑幅度遠高于營收,2022年上半年,公司實現歸母凈利潤57.59億元,同比下降11.14%,出現增收不增利的情況。我們可以從公司的營收成本、費用支出等方面找到答案。

2022年上半年,海康威視的營收成本為211.83億元,較去年同期的182.05億元同比增長16.36%,成本的增幅大于營收。營業成本上升,公司的毛利率相應下滑,2022年上半年海康威視的毛利率為43.15%,較去年同期的46.30%下滑了3.15個百分點。

再從費用支出來看,2022年上半年海康威視的研發費用、銷售費用、管理支出分別為46.75億元、45.37億元、12.00億元,同比增長20.55%、8.26%、36.21%。公司的研發費用以及管理費用在報告期內大增,公司解釋為隨公司業務規模擴張及人員增長導致管理費用相應增長,以及公司持續在國內營銷網絡上加大投入所致。

02、創新業務成主要增長貢獻,經營現金流降至為負

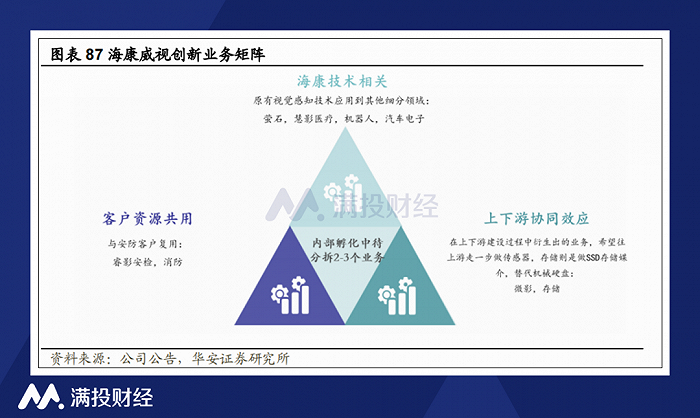

海康威視在三費的投入與創新業務的發展息息相關。創新業務是除了公司主業以外的其他業務,從2016年的年報開始,海康威視在財報中單獨披露“創新業務”的營收。單獨披露一方面是因為創新業務的收入比重的逐年提升,另一方面也體現了公司對培養創新業務作為業績第二增長曲線的重視。

海康威視以視頻技術為核心,部署了智能家居、機器人、熱成像、汽車電子、儲存業務五大創新業務,五大創新業務對應的子公司分別為螢石網絡、海康機器人、海康汽車技術、海康微影、海康存儲。此外公司還布局了包括創新業務子公司海康消防、海康睿影、海康慧影等相應業務的產品與服務。報告期內,公司的創新業務取得較大進展,螢石網絡申請在科創板上市的IPO獲上交所審核通過,機器人分拆上市預案獲公司董事會審議通過,創新業務子公司分拆上市工作穩步有序推進。

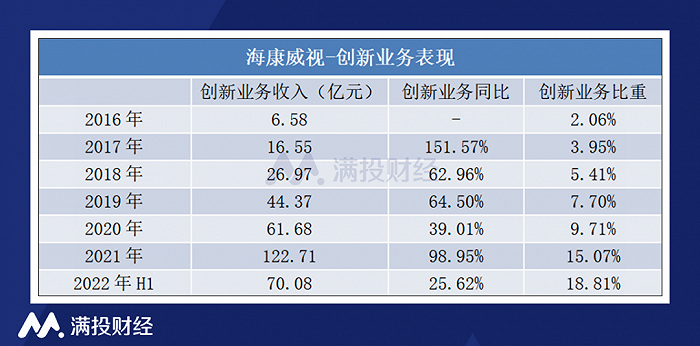

從創新業務的收入表現來看,2022年上半年公司創新業務的整體收入為70.08億元,同比增長25.62%,占公司營收比重達到18.81%。創新業務的收入增速遠高于公司整體的收入增速,成為業績的主要增長貢獻,剖除創新業務后的主業增速僅6.80%。

(數據來源:公司財報)

創新業務的收入增速快,比重快速提升,正在為公司的長期可持續發展不斷注入新動力。但相較于主業,創新業務的毛利率相對較低,2022年上半年,公司創新業務的整體毛利率為40.25%,而主業產品的毛利率為44.61%,創新業務一方面為公司帶來新的增長動力的同時,隨著收入比重的上升,一定程度上拉低公司整體的毛利率水平。

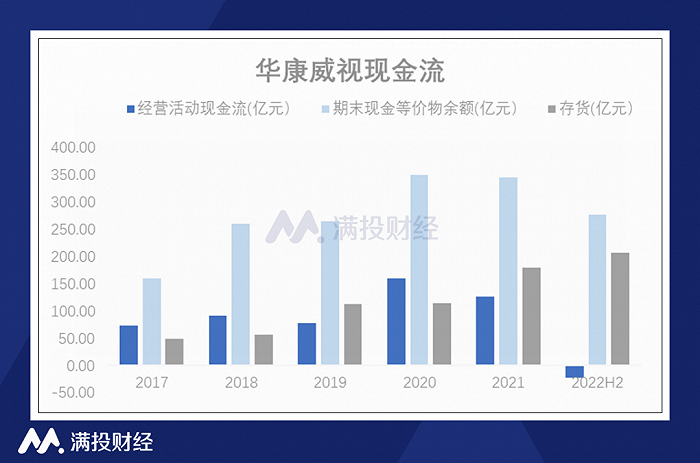

值得注意的還有公司的現金流情況,2022年上半年華康威視的經營活動降至為負,為-22.58億元,2021年期末余額為127.09億元。對經營活動現金流的驟降,公司在財報中解釋為“本年采購會背后支出增長”,結合公司的存貨變化,2022年上半年公司的存貨為206.75億元,較去年同期增長了36.97%。關于公司的“備貨”,海康威視的高層在業績發布會上表示“目前全球化面臨較多潛在風險,且經濟動蕩、疫情影響、局部沖突等問題都會影響供應鏈安全,所以海康將在較長時間內保持高庫存水位。”

隨著經營現金流的凈流出,2022年上半年華康威視期末現金及現金等價物余額下降至277.59億元,2021年期末為346.04億元。

(數據來源:公司財報)

總體來看,海康威視在國際形勢緊張、國內疫情多點復發的2022年上半年,收入仍能維持增勢,但同比下滑明顯;在成本上漲以及費用支出增多的影響下,出現增收不增利的情況。但公司創新業務發展較快,占收入比重明顯提升,成為公司收入增長的主要推動力,創新業務未來的潛力將對公司的可持續經營產生重大影響。