記者|梁怡

近日,創業板一家公司成都德芯數字科技股份有限公司(簡稱:德芯科技)二輪問詢被深交所現場督導,所涉問題共計17個。

現場督導是指交易所對保薦人以及相關證券服務機構執業質量進行現場監督、核查和指導的行為,其主要針對保薦人實施,在審核中發現的相關問題涉及為本次發行上市提供服務的會計師事務所等證券服務機構執業質量的,可以對相關證券服務機構一并實施現場督導。

此次德芯科技的保薦機構為廣發證券,會計師事務所為立信會計師事務所(特殊普通合伙)。界面新聞記者注意到,17個問題中除了8、13、14、16、17,其余均被現場督導發現與申報稿和前次回復的“差異”。

一位資深券商人士表示,現場督導壓嚴壓實保薦機構的核查把關責任,以問題和風險為導向,尤其關注財務和內控方面,因此很多“帶病”闖關的企業聽到督導之聲就主動撤回材料,但即便如此,相關主體的事后處罰也不會少。

又發現一名證監會系統離職人員曾入股

德芯科技主要從事數字視聽軟件、軟硬件一體產品的研發、生產、銷售,并提供系統集成服務,產品主要用于數字視聽信號的編碼解碼、調制解調等,細分為傳媒視聽類產品及專業視聽類產品。

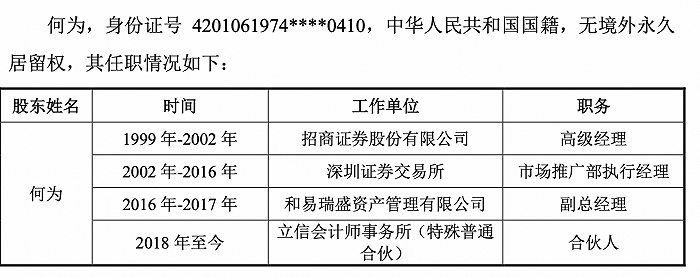

據界面新聞記者此前報道,證監會系統4名離職人員入股德芯科技事項被監管層重點發問,而此次現場督導中深交所又再次發現1名證監會系統離職人員何為曾間接持股。

因此,交易所請保薦人、發行人律師發表明確意見,并按照《監管規則適用指引——發行類第2號》的要求核查何為入股發行人的具體情況、資金來源及合規性,在《股東信息披露專項核查報告》中補充相關情況。

根據回復,何為于2016年10月自深圳證券交易所離職后擔任和易瑞盛資產管理有限公司副總經理。因和易瑞盛資產管理有限公司擬成立一只投資德芯科技股票的基金產品(即祥智投資),同時何為亦看好德芯科技發展前景,因此在上述基金募集期間,何為以1元/財產份額的價格認購了100萬元的基金份額,入股資金為其自有資金,資金來源主要為其本人工資收入,合法合規。

2017年3月,祥智投資以18.60元/股的價格入股德芯科技,該價格系參考了入股時德芯科技的二級市場價格,因此何為間接持有公司5.37萬股股份,持股比例0.09%。

2020年7月,何為將其持有的全部祥智投資財產份額以1元/財產份額的價格轉讓給了黃曉萍,自此何為不再持有祥智投資財產份額。

經核查,何為存在證監會系統離職后二年內入股的情形,但其入股行為不適用入股禁止期清理的規定且其已于2020年7月轉讓了其持有的全部祥智投資財產份額,同時其不存在利用原職務影響謀取投資機會、入股過程存在利益輸送、作為不適格股東入股以及入股資金來源違法違規等不當入股情形。

根據2021年5月28日證監會發布的《監管規則適用指引—發行類第2號》(以下簡稱《指引》),證監會系統離職人員存在利用原職務影響謀取投資機會、入股過程存在利益輸送、在入股禁止期內入股、作為不適格股東入股、入股資金來源違法違規等情形的屬于不當入股。其中入股禁止期是指副處級(中層)及以上離職人員離職后三年內、其他離職人員離職后二年內。

商業賄賂?

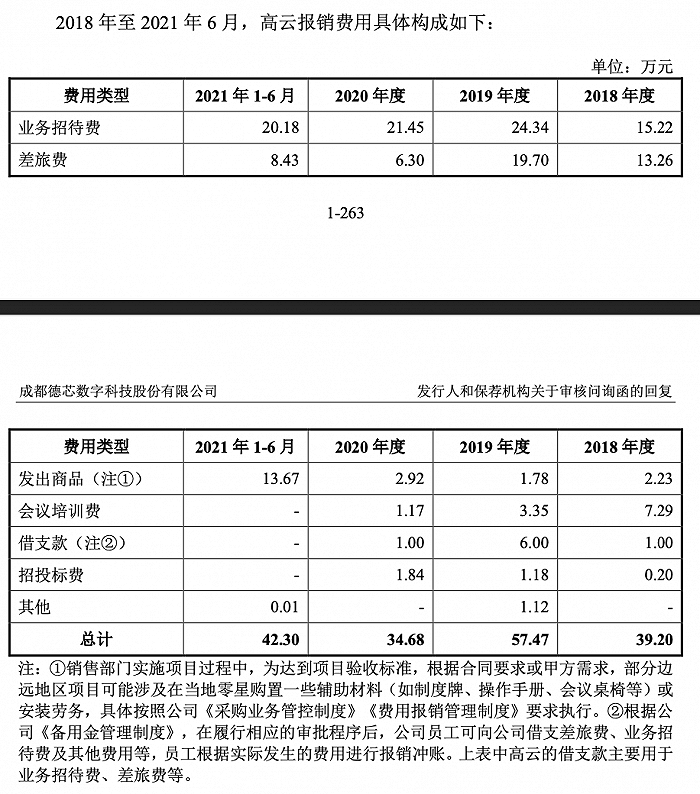

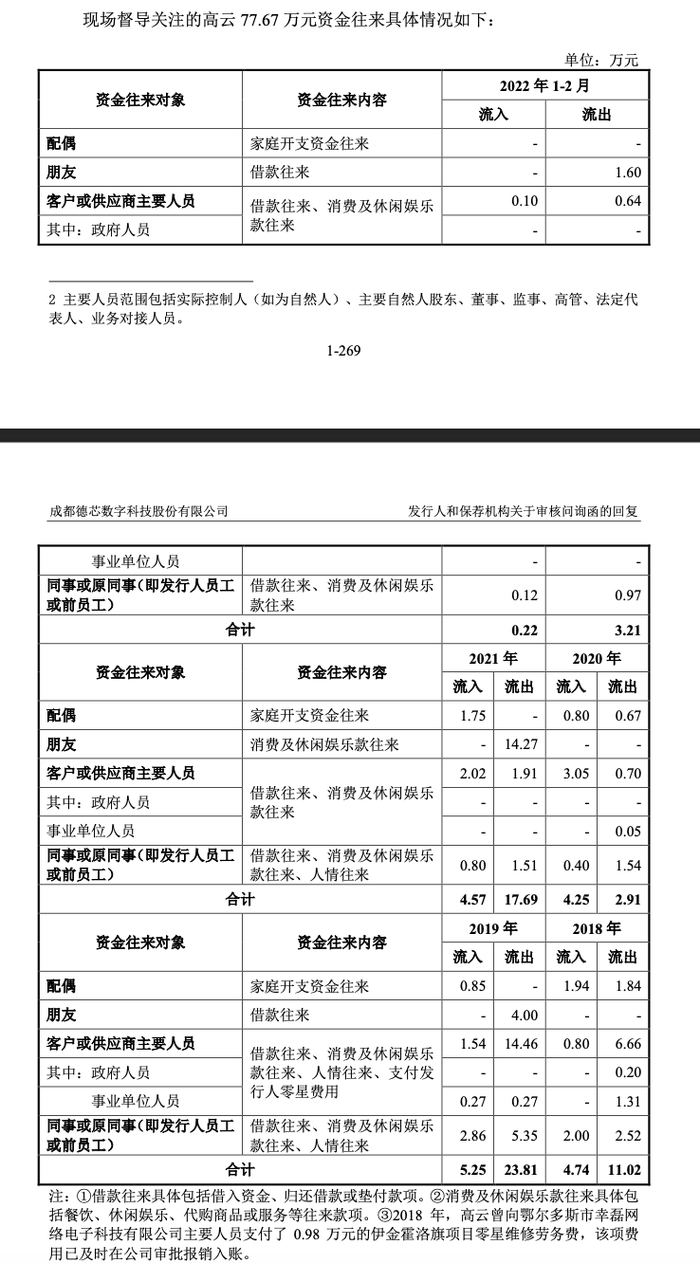

現場督導發現,2018年至2021年6月(報告期內)內貿銷售部員工高云累計報銷金額為173.66萬元,高云部分資金往來人員與發行人員工、客戶、供應商、項目所在地政府官員、物流公司股東等人重名,涉及金額合計77.67萬元。

因此,交易所要求德芯科技逐筆說明高云報銷的具體情況,是否存在商業賄賂,高云是否存在替發行人體外承擔費用的情況。請保薦人、申報會計師、發行人律師發表明確意見,請保薦人、申報會計師、發行人律師質控內核部門一并發表明確意見。

回復顯示,高云系公司內貿銷售部業務員(大區經理級),在2018年至2021年6月期間,其因工作需要各期報銷金額分別為39.20萬元、57.47萬元、34.68萬元和42.30萬元,涉及報銷筆數為157筆、平均單筆報銷金額為1.11萬元,主要內容為業務招待費、差旅費等。高云費用報銷合計金額較高的主要原因為報告期內其負責的項目銷售收入規模較大,收入合計金額為8087.29萬元。

根據披露,高云報銷不存在商業賄賂,不存在替發行人體外承擔費用的情況,從如下6個方面進行說明:

(一)從總體看,高云報銷筆數較多,單筆報銷金額較小,不存在單筆大 額異常報銷

(二)從內容構成來看,高云費用報銷主要為業務招待費和差旅費,與公 司實際業務開展情況以及高云工作職責、負責區域相符

(三)高云主要報銷費用占其創收比例與公司整體情況基本一致

(四)高云報銷款資金流向無異常情況

(五)高云費用真實,原始單據齊全、合規,報銷程序符合公司相關制度

(六)公司制定了《反商業行賄管理制度》,全體銷售人員已簽署相關承諾函

而就高云77.67萬元存疑資金往來,回復顯示,期間為2018年至2022年2月,資金流向包括流入和流出(流入金額為19.04萬元、流出金額為58.63萬元),其中27.72萬元為高云與其配偶之間的家庭開支資金往來、個人消費及休閑娛樂款往來、朋友借款往來;涉及發行人員工(含前員工)、客戶或供應商及其主要人員2的資金往來為49.95萬元(流入金額為13.69萬元、流出金額為36.26萬元),涉及18個交易對手,資金往來主要內容為借款往來、消費及休閑娛樂款往來、人情往來,各期收支金額較小。

經核查,保薦人、申報會計師、發行人律師認為:報告期內,在所有重大方面,發行人銷售人員高云報銷的費用真實、完整,不存在商業賄賂或替發行人體外承擔費用的情況。