文|連線出行 周雄飛

動力電池行業的戰火,燃得更旺了些。

近日,據新浪科技援引多位知情人士報道,由比亞迪供應的刀片電池已經向特斯拉德國工廠完成交付,預計搭載比亞迪刀片電池的首批量產車型最快可以在本月底或下月初下線。

在近期敲定為特斯拉供應動力電池產品的電池廠不只有比亞迪。據晚點LatePost報道,寧德時代計劃將在今年第四季度向特斯拉供應M3P電池,搭載在使用72度電池包的Model Y車型中。

需要注意的是,對于M3P電池,寧德時代曾介紹由于在磷酸鐵鋰電池中摻入了錳元素材料,使之變成了磷酸錳鐵鋰電池,能量密度高于磷酸鐵鋰,成本優于三元鋰電池。

此言一出,在業內看來寧德時代為了體現自身在動力電池行業的優勢,開始在行業內帶頭內卷。

比亞迪、國軒高科等其他行業玩家看到這一幕,自然要迎頭趕上。一方面,比亞迪、國軒高科也宣布或者暗自布局磷酸錳鐵鋰電池和其他新型電池技術,此外像孚能科技、億維鋰電等二梯隊玩家們也在各自布局新技術和新產品。

另一方面,寧德時代、比亞迪、國軒高科和二梯隊玩家們也在積極提升各自的電池產能和布局更多海外業務,可謂一時間整個動力電池行業卷了起來。

寧德時代、比亞迪、國軒高科以及二梯隊電池廠會如此開卷,也是為了讓更多新能源車企青睞自家的產品。

自新能源汽車行業發展以來,動力電池一直都占據著其“心臟”般的重要地位,正因如此,車企們往往會以“雞蛋不放一個筐”的態度選擇多家動力電池廠商為其供貨。

在這一背景下,對于動力電池廠商來說,能搶奪到更多的車企資源,比如像特斯拉這樣的大客戶,就能保證自身在日益激烈的動力電池戰場上獲得更多的優勢。而這其中,作為行業“一哥”的寧德時代,其優勢地位也屢受威脅,它身后玩家們的野心不言而喻。

如今,動力電池的戰場上已硝煙彌漫,在這新一輪的內卷中,哪個玩家可以占據優勢?

1、拼技術、補產能,動力電池行業更卷了

比亞迪與特斯拉之間,一直有著合作“緋聞”。

去年8月,就曾有多家媒體透露,比亞迪會在今年第二季度為特斯拉供應其自研的刀片電池產品,且配有刀片電池的特斯拉車型已經進入測試階段。對此消息,彼時比亞迪和特斯拉雙方都沒有做出任何回應。

再到今年6月初,比亞迪集團執行副總裁、汽車工程研究院院長廉玉波在接受媒體采訪時透露道,“我們很佩服特斯拉,跟埃隆·馬斯克也是好朋友,馬上也準備給他(特斯拉)供電池。”

由于這一看似官宣的消息中沒有說明具體的時間表,讓業內再次對“比亞迪是否會真正為特斯拉供貨”猜疑紛紛。

直到本周三,比亞迪與特斯拉合作的“靴子”才真正落了地。據新浪科技報道,有多位知情人士確認了比亞迪向特斯拉供應刀片電池消息的真實性。據他們所說,比亞迪向特斯拉供應的刀片電池已經被運往了歐洲的特斯拉工廠。

據連線出行獲悉,報道中提到位于歐洲的特斯拉工廠正是在今年三月底才落地的德國超級工廠,按照特斯拉的規劃,這一工廠主要會生產特斯拉Model Y車型,這就意味著在本月底或下月初首批搭載比亞迪刀片電池的車型,很有可能會是一部分Model Y。

在業內看來,比亞迪會從之前的不回應到現在放出與特斯拉合作的消息,或許是看到了寧德時代與特斯拉先敲定了合作。

本月初,據晚點 LatePost報道,寧德時代將在今年第四季度向特斯拉供應名為M3P的動力電池,會搭載在使用72度電池包的Model Y車型中,該系列車型將在明年初上市。

按照寧德時代介紹,M3P電池是其基于新型材料體系研發的電池,是一種摻有猛元素及其他金屬元素的電池,可以稱之為磷酸鹽體系的三元。“這一新電池能量密度高于磷酸鐵鋰,但成本比三元鋰更低”

雖然寧德時代對于M3P電池的介紹有些含糊,但這一新電池很有可能就是磷酸錳鐵鋰電池,畢竟此前馬斯克曾多次公開表示特斯拉此后的產品會使用含錳元素的電池,由此在業內就有聲音認為寧德時代為了得到特斯拉的青睞,加快了對磷酸錳鐵鋰電池的研發進程。

需要注意的是,在M3P電池的落地上,寧德時代雖然占據先發優勢,但對于這一新電池技術的行業內卷早已開始。

在今年6月份舉辦的世界動力電池大會上,寧德時代官方對外宣布M3P電池已經實現了量產,預計在明年推向市場應用。也就在其發聲的同時,動力電池行業內其他玩家緊隨其后。

同月,先是國軒高科對外公布了其針對磷酸錳鐵鋰電池研發的相關專利;一個月后,比亞迪被媒體曝出旗下的弗迪電池公司在今年初開始小批量采購磷酸錳鐵鋰材料,正處于內部研發階段。

第一梯隊玩家在前沖鋒,二梯隊玩家也不甘落后。據相關媒體報道,億緯鋰能和欣旺達等二梯隊動力電池廠商也已于今年上半年通過磷酸錳鐵鋰電池中試環節,正在送樣品給車企測試。

除了磷酸錳鐵鋰電池之外,一些動力電池廠商也在積極布局其他新電池技術。

今年5月底,國軒高科發布了其最新研發的電池技術——360Wh/kg半固態電池,據介紹該產品今年將實現裝車,目前公司更大規模的半固態電池生產線正在建設中,計劃明年上半年正式投產。

次月,就在寧德時代宣布M3P電池消息的同時,其也發布了一項名為麒麟電池的新電池技術,按照寧德時代介紹,這一電池是基于CTP3.0架構研發的,并表示這款新產品將于明年量產上市。

而到了本月,比亞迪的一項新電池技術專利被曝光出來,通過這一專利可見是提出了一種六棱柱形的電池構型,業內猜測或許憑借這一構型可以增大電池包內的空間利用率,提高整體能量密度。

動力電池廠商們的內卷已不僅限于比拼技術,同時還在擴充產能上較勁。

產能方面,很多電池廠商紛紛積極擴充。比如寧德時代在全球范圍內有12座投產的工廠,預計2025年其產能可達到670GWh;比亞迪也在今年宣布,到了2025年其產能也將達到600GWh。

其他廠商們也在積極布局。國軒高科在今年也把此前2025年的100GWh產能目標上調為300GWh,南京與宜春基地一期工程已于2022年二季度建成;孚能科技除了擴充贛州和鎮江基地產能之外,與吉利規劃建設兩家合資工廠。

蜂巢能源新增了四川遂寧、浙江湖州、馬鞍山、溧水、成都等地多個動力電池項目,已在全國擁有9大生產基地,到2025年的目標規劃產能為600GWh;中創新航除了對江蘇常州、廈門兩大基地進行擴產之外,2022年增加了廣州、江門基地建設計劃,到2025年,中創新航的規劃產能為500GWh。

按照浙商證券根據公開資料整理預測,欣旺達、億緯鋰能和孚能科技在2025年產能也將預計分別可達140GWh、200GWh和100GWh。

從相繼推出各種動力電池新產品和技術專利、到紛紛布局擴充產能的計劃,可見目前動力電池行業更加內卷了。寧德時代、比亞迪這些電池廠之所以會這樣做,也是“無利不起早”的一種表現。

2、有了車企青睞,才會有優勢地位

以寧德時代為樣板,應該可以明顯看出目前動力電池行業的激烈競爭態勢。

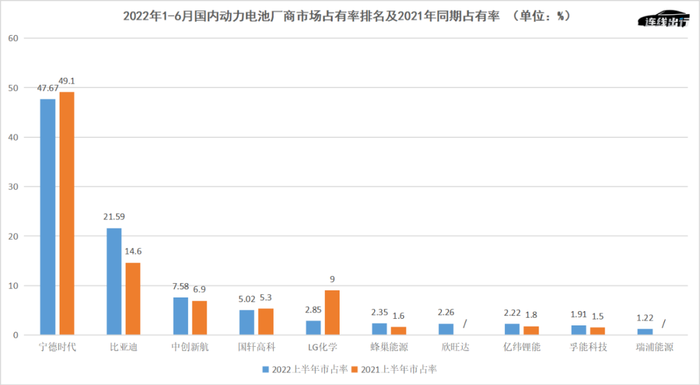

上月初,中國汽車動力電池產業創新聯盟公布了今年1-6月國內動力電池廠商裝機量排名數據,其中寧德時代以52.5GWh的裝機量排名第一,比亞迪、中創新航、國軒高科和LG化學以23.78GWh、8.25GWh、5.52GWh和3.14GWh分別位列二至五位。

如果單從裝機量來看,寧德時代依然以較大的優勢穩坐國內動力電池賽道的“頭把交椅”。但若從市場占有率方面來看,寧德時代的優勢卻在慢慢減弱。

根據數據顯示,2022年上半年寧德時代雖然實現了47.57%的市場占有率,但相比于去年同期49.10%的市占率減少了1.53%;反觀其身后的比亞迪和中創新航,兩者的市占率從2021年同期的14.60%和6.90%,增長到今年上半年的21.59%和7.58%。

除了比亞迪和中創新航之外,比如被視為動力電池二梯隊玩家的蜂巢能源、億緯鋰能和孚能科技都在今年上半年實現了市占率的增長。這就意味著,相比于其他玩家的增長,寧德時代在動力電池行業的市占率正在下滑。

2022年1-6月國內動力電池廠商市場占有率排名及2021年同期占有率,數據來源于中國汽車動力電池產業創新聯盟,連線出行制圖

如果說在國內市場中,寧德時代主要受到比亞迪、國軒高科等玩家的追趕。那么把視角放到全球市場中,寧德時代、比亞迪和欣旺達等國內企業在與LG新能源、松下等海外玩家的競爭中也不占多少優勢。

根據SNE Research數據顯示,今年上半年在北美動力電池市場中,LG新能源與松下分別以25.6GWh和19.9GWh的裝機量排名第一、二位,占據了28.4%和22.1%的市場份額;寧德時代則以16.2GWh的裝機量位居第三位,占領18%的市場份額。

對于比亞迪而言,更是以0.3GWh的裝機量,僅排在歐美動力電池市場中的第十位;而對于在國內落后比亞迪的欣旺達,在北美市場卻超越了比亞迪,以0.6GWh的裝機量排在第八位。

在北美動力電池市場中占據榜首的LG新能源,還想把自身優勢再擴大一些。

今年1月,LG新能源就已喊出了要在今年再次趕超全球最大電池生產商寧德時代的口號。LG新能源在彼時會有自信提出這樣的目標,也是因為其超越過寧德時代。

2020年8月SNE Research發布當年1-7月全球動力電池廠商裝機量排名后,很多人就發現一直處于“行業老二”的LG新能源以25.1%的市場份額登上榜首,而寧德時代則以23.8%的市場份額被擠到老二的位置上。

這一行業變動發生后,一度成為了行業內外關注的焦點事件,LG新能源也由此被打上高光。LG新能源能登上榜首,這背后與特斯拉的助力有很大關系。

據連線出行獲悉,早在2019年LG新能源就與特斯拉達成了供貨電池的協議,按照協議當特斯拉上海工廠投產后,前者為后者供貨電池產品;特斯拉也在當年8月宣布,國產Model 3將會采購LG的電池。

到了2020年,LG新能源不僅成為了特斯拉中國工廠的電池供貨商,同時在當年2月還成為了特斯拉中國的獨家電池供貨商,以至于在當月LG新能源供應國產Model 3的電池裝機量達到了201.92MWh,而在前一個月這一裝機量僅為54.39MWh,裝機量環比增長了271.2%。

嘗到那次甜頭后,或許在LG新能源看來,搶到更多車企的訂單,再次超越寧德時代并不是不可能,而它面前,中國正成為全球最大的新能源汽車市場,“蔚小理”們正是很好的客戶。

由此在本月,LG新能源在其第二季度財報會議上透露,計劃于2023年在LG中國工廠生產磷酸鐵鋰電池。需要注意的是,此前其一直在三元鋰電池上布局,這次轉向磷酸鐵鋰的舉動在業內看來,LG新能源或許想通過在中國加大布局,來搶奪寧德時代的優勢。

而對于寧德時代而言,會在北美市場輸于LG新能源和松下,也是因為沒有贏得歐美車企的青睞。“得益于中國汽車制造商的支持,寧德時代的銷售強勁增長,但其客戶群體主要局限于中國。”LG新能源首席執行官權英洙(音)曾在新聞發布會上點評道。

需要強調的是,這一道理不僅適用于寧德時代,同時也適用于比亞迪、國軒高科等國內動力電池廠商們。

面對LG新能源的野心,寧德時代也表明了自己的態度和應對辦法。今年2月,寧德時代董事長曾毓群曾在投資者調研活動上稱“美國市場,寧德時代一定要進去。”言外之意,要去美國搶奪更多的海外車企資源。

次月,據路透社報道,寧德時代正計劃投資50億美元,在北美修建動力鋰電池廠,目標年產能80GWh。再到上月,寧德時代官宣已與福特汽車達成合作協議,將為其在歐洲、北美和中國提供動力電池。

寧德時代在前,國軒高科等國內電池廠緊隨其后也去海外搶奪車企。

如國軒高科目前已經和博世、塔塔集團、大眾汽車集團、VinFast等汽車廠商達成戰略合作;億緯鋰能也獲得了包括戴姆勒、寶馬、現代起亞、捷豹路虎等多家國際一線主機廠客戶的青睞。

與此同時,近期欣旺達與國軒高科都在積極推進在瑞士等海外證券交易所上市,也是其邁向全球市場的重要體現,有望借此提升國際知名度,加速其海外業務拓展。

通過以上描述,可以看到無論是寧德時代、比亞迪和國軒高科等國內電池廠,還是LG新能源、松下等海外電池廠,都在為了自身在全球動力電池行業中占據優勢,不惜出海來搶奪車企的青睞。

也正因如此,拼技術和補產能等內卷現象,也就成為這些電池廠商手中各自的籌碼。

3、車企也在研發電池,賽道內卷還將持續

要判斷動力電池廠商們是否會繼續卷下去,車企們的態度成為關鍵。

不可否認,隨著新能源汽車行業的發展,被視為車輛“心臟”的動力電池重要性被抬到更高的位置上,基于此上游的電池廠商相比于下游車企,在整條產業鏈中就更有話語權和決定權。

隨著去年初開始整個新能源汽車行業中“電池荒”的蔓延,讓動力電池廠商的地位再次提高一些,車企想要拿到電池變得更加困難一些。由此才會在去年傳出小鵬汽車CEO何小鵬為了拿到電池資源,不得不在寧德時代駐守一周“蹲點”的傳言。

為了讓自身在與動力電池廠商的合作中更占優勢,一些車企開始了“兩條腿”走路。

以特斯拉為例,其目前選擇的動力電池供應商除了寧德時代之外,LG新能源和松下也是其官宣過的供應商;

再來看“蔚小理”三家,除了理想還在僅用寧德時代做為動力電池供應商之外,蔚來和小鵬除了選用寧德時代外,前者還與衛藍新能源合作,而后者也與億緯鋰能、中創新航等電池廠合作。

造車新勢力們是這樣,其他傳統車企亦是如此。比如吉利汽車,選用的電池供應商就有寧德時代、欣旺達、國軒高科、中創新航和孚能科技;東風汽車和長城汽車也除了寧德時代之外,也各選擇了比亞迪、欣旺達和國軒高科等電池供應商。

部分車企電池供應商分布情況,資料來源于公開資料,連線出行制表

除了對于電池廠以“雞蛋不放一個筐”的態度合作之外,還有一些車企開始下場造電池,以便把電池供應的主動權拿得更穩。

特斯拉作為率先下場的玩家,早在2021年9月就直接發布了4680電芯和CTC技術,而在今年一季度馬斯克宣布4680電池已經實現交付;此后,蔚來、廣汽也在去年相繼發布了各自自研電池的計劃,其中蔚來計劃在2024年下半年開始將自研電池量產上車。

而到了今年,先是大眾在3月宣布將投資超過70億歐元在西班牙建電池工廠;兩個月后,哪吒汽車官方宣布,哪吒S將搭載哪吒汽車自主研發的“天工電池”,該電池當時已完成測試工作。

另據連線出行粗略統計,目前奔馳、寶馬、通用、福特、豐田、本田、現代等主流車企也都已經有了自己造電池的規劃、且部分已經啟動。

面對越來越多車企選擇這樣“兩條腿”走路,在業內看來,動力電池這條賽道會更加內卷。

“車企自研的電池要真正量產落地,它們就不可避免地會與寧德時代、比亞迪們搶奪更加上游的原材料資源。就拿目前原材料價格上漲,裝備公司高毛利產能不足的情況,以及部分企業囤積居奇導致整個行業競爭激烈的現狀來看,當車企加入動力電池賽道后,可能會引起更加內卷的競爭。”奧緯咨詢董事合伙人張君毅對連線出行表示。

對于這點,動力電池行業資深專家劉強也給出了相似的觀點。在他看來,由于車企及更多玩家的下場,再加上行業技術的迭代,動力電池整個行業的內卷在未來十年都會繼續維持下去。

會有這樣的看法,也不令人意外,因為還有一個重要因素需要關注。

據連線出行獲悉,本月7日美國民主黨參議院通過了《降低通脹法案2022》,這一法案規定從2024年開始,美國生產的電動汽車如果采用來自中國的電池,將無法享受每輛7500美元(折合約為5萬元)的電動汽車補助金。

這就意味著,雖然寧德時代、比亞迪都在布局出海業務,但基于這一法案的影響,或許很難能在海外開展業務。換句話說,中國市場在2024年之后很大可能會成為全球范圍內重要且殘酷的動力電池戰場。

既然已經確定了動力電池行業未來還會繼續內卷下去,那么“動力電池賽道上哪個玩家會在未來戰場上占據優勢”成為很多人開始思考的問題。

“就目前來看,還不能判斷行業中哪個玩家能在未來占據優勢,原因有兩個,一方面,每一家企業現在都有各自的問題、比如產品和管理方面都需要處理和解決;另一方面,隨著4C快充標準的逐漸落地,就要看哪個企業可以更快適應,以便搶到優勢。”劉強這樣說道。

同時,劉強還認為,要看哪家動力電池廠商在未來占據優勢,這個問題本身就需要結合一個企業技術、資金、管理、供應鏈等多方面來考量,鑒于目前行業還在快速發展,不能僅憑一家企業的市場份額來做簡單判斷。

正因這樣,連線出行認為,對于寧德時代、比亞迪及LG新能源等每個身處動力電池行業中的玩家而言,之后仍需要加速向前奔跑,因為只有這樣才有可能在未來更加內卷的賽道上保住自身的優勢。

(應受訪者要求,文中劉強為化名。)

來源:連線出行