文|表外表里 陳成 徐帆

編輯|付曉玲 曹賓玲

TikTok騰挪之間,重重地踩傷了Snapchat,就如同房間里的大象那樣。

據(jù)Piper Sandler4月發(fā)布的調(diào)查結(jié)果顯示,TikTok已經(jīng)取代Snap,成為美國青少年最喜歡的社交媒體應用程序。

變心的不止用戶,還有金主。Similarweb的一項研究結(jié)果表明,今年一季度TikTok廣告入口流量較去年同期增長約200%,而Snap下降了近9%。

同時,Insider Intelligence預測,TikTok今年的數(shù)字廣告收入將增加兩倍,達到近120億美元,市場份額為1.9%,超過Twitter和Snap的總和。

資本市場擔憂之下,Snap股價一口氣從83美元,跌到9美元,妥妥的反向十倍股。

由于率先發(fā)財報,甚至還以一己之力,帶崩北美社交科技板塊。Snap Q2財報當日,F(xiàn)acebook股價下跌5%,Google股價下跌2.9%,Twitter下跌1.5%。

當然,TikTok對海外社交市場的沖擊,有目共睹。但事實上,在一眾平臺中,Snap與其差異最大。

2019年,Snap CEO 斯皮格爾說道:“TikTok是我們的合作伙伴,他們?yōu)槠渖鐓^(qū)提供的價值與我們非常不同。”

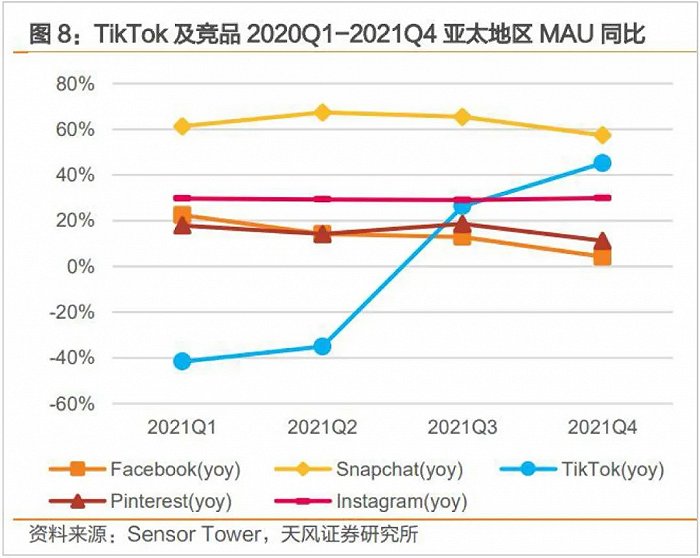

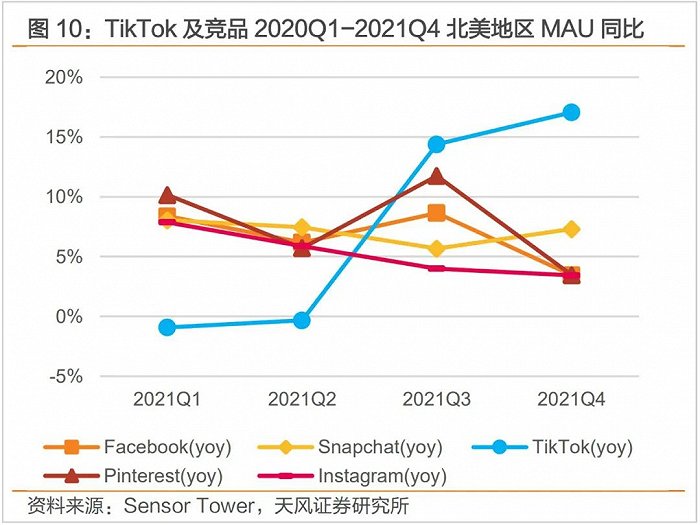

且北美市場的數(shù)據(jù)來看,2021Q4北美地區(qū),Snap和TikTok是唯二MAU同比增速向上的社交平臺。

那么,為什么首先倒下的是Snap呢?TikTok又是如何影響它的業(yè)績表現(xiàn)呢?

一、“印度劇本”吃了TikTok蛋糕,很難再復制

“在印度實施我們的劇本(用戶增長策略)方面取得了重大進展,我們將這一進展視為對我們方法的驗證,并很高興將劇本擴展到更多國家。”

去年3月的投資者日上,Snap高層如此意氣風發(fā)地許諾道。

而類比Facebook、Youtube、Instagram,TikTok等,一般平臺國際化擴張,10億用戶規(guī)模是“投名狀”,Snap顯然為市場勾勒出了這樣的期待。

這也確實有基礎(chǔ)支撐,2021年5月合作伙伴峰會上披露的數(shù)據(jù)顯示:Snap在全球范圍內(nèi)已擁有5億月活用戶(快速的用戶增長,和疫情紅利有一定關(guān)系),其中,約40%的用戶來自北美和歐洲以外的地區(qū)。

甚至,在去年11月,Snap宣布在印度的月用戶量首次達到1億,實現(xiàn)了里程碑意義。

從自身運營角度看,Snap在印度的發(fā)展確實極具潛力。數(shù)據(jù)顯示,在本土化運營下,Snap“發(fā)現(xiàn)”發(fā)布的內(nèi)容,2021Q2同比2020Q2增長了200%,覆蓋了70個印度本地頻道,內(nèi)容涉及新聞、健身、時尚、娛樂和喜劇等。

基于此,印度Snapchatter觀看節(jié)目和發(fā)布商內(nèi)容的每日總時間,2021Q2同比2020Q2增長150%。

斯皮格爾對此也頗為自得,“我們?yōu)橛《壬鐓^(qū)的體驗本地化進行了大量投資,開發(fā)了高度活躍的本地創(chuàng)作者社區(qū),努力已經(jīng)引起1億印度 Snapchatter的共鳴。”

換句話說,Snap方面認為自己本土化的成功,打開了印度市場。而其試圖將這種模式,復制到其他地區(qū)。

據(jù)路透社(年初)的報道,Snap正在與墨西哥、巴西、意大利和西班牙的電信運營商談判,考慮當?shù)亟?jīng)濟情況,探討聯(lián)合營銷或?qū)⒃搼眉{入零費率計劃等合作。

但事實上,印度市場的高增長,比起自身運作,更大程度是受益于競爭環(huán)境的真空。

2020年年中,印度政策大棒高舉,中國的手機應用App一夜之間消彌于印度市場,其中包括風頭正盛的TikTok,社交領(lǐng)域騰挪出大量份額。

原本,這是Facebook、Twitter等國際社交巨頭搶食的大好機會,但它們同樣因有害內(nèi)容、隱私和網(wǎng)絡(luò)安全保護不嚴等,被印度政府強監(jiān)管。

海內(nèi)外巨頭都被捶得龜縮起來,Snap得以憑借“閱后即焚”的產(chǎn)品特點,規(guī)避了監(jiān)管危機,在印度市場如入無人之境般野性擴張,領(lǐng)跑一眾巨頭。

而這種“撿漏”機會,是不可復制的。

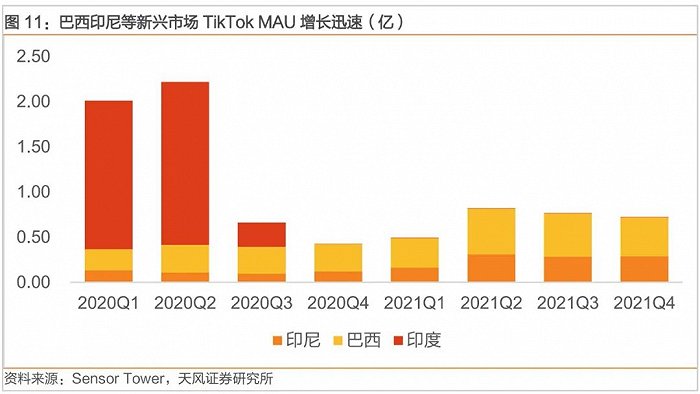

可以看到,印度以外的其他地區(qū),不僅有Facebook、Ins等老牌巨頭盤踞,還要面對同樣處于上升期的TikTok的直接競爭。

如下圖,在上述提到的Snap有意布局的巴西以及印尼市場,TikTok用戶增長迅速。

數(shù)據(jù)來看,Snap已遭遇競爭壓力沖擊——銷售費用急劇攀升,拉新成本顯著提高,然而拉新效率,卻持續(xù)下滑。

總的來說,促成Snap上一輪用戶高速增長的關(guān)鍵矛盾——疫情以及印度市場紅利,都并非常態(tài),且在經(jīng)濟欠發(fā)達地區(qū),尤其印度大肆拉人頭,這會在后續(xù)的命運中,標注好價格的。

Snap錯判了增長的可持續(xù)性,拔高了市場預期。但潮水褪去,終歸暴露“裸泳”的現(xiàn)實——TikTok強敵在側(cè),難以招架。

不過,考慮到當前的經(jīng)濟形勢,資本對流量不再像之前執(zhí)著。比起燒錢作妖,大家變得更喜歡確定性,也就是經(jīng)營的穩(wěn)定性。

二、差異化“押注”元宇宙,現(xiàn)金流受得了嗎?

“Snap可能正處在一個潛在的10年周期的初始階段。”

2021Q2財報發(fā)布后,業(yè)績僅僅出現(xiàn)收窄跡象的Snap,卻獲得了券商投銀們這樣高的評價。

相比之下,F(xiàn)acebook營收同比增長56%,創(chuàng)下近5年最快增速,只得到輕描淡寫的“跑贏大盤”。

細究原因,能支撐起“10年周期”預期的,似乎也只有打得火熱的元宇宙。

可是,明明Facebook投入更大,且Oculus虛擬現(xiàn)實設(shè)備已經(jīng)創(chuàng)收可觀,為何市場仍然偏愛Snap呢?

“元宇宙更多的是一個概念。我們覺得與其擁抱概念不如擁抱技術(shù)。從技術(shù)方向上來說,AR是元宇宙里面非常重要的一環(huán),所以All in AR。”斯皮格爾如此解釋道。

理解起來就是,相對于“虛無縹緲”的元宇宙,Snap選擇了更好落地、商業(yè)化前景更明朗的AR。

從效果看,這一步確實走得不錯。

同樣面對強勁的挑戰(zhàn)者TikTok,F(xiàn)acebook借鑒TikTok的推薦算法和滾動設(shè)計,對Ins進行了改版。

但很快遭到了用戶的抵制,如卡戴珊姐妹就對Ins突出短視頻的做法很不滿,表示:“我只想看朋友們的可愛照片。”

而Snap對標上線了Spotlight,卻收效不錯。可以看到,2021Q4北美地區(qū),Snap是TikTok外,唯一MAU同比增速向上的。

之所以會如此,除了社區(qū)生態(tài)的不同,Snap的AR業(yè)務(wù)帶來的差異化功不可沒。

其2021Q3電話會議顯示:平均每天有超過2億Snapchatter使用AR,超過20萬名創(chuàng)作者使用Lens Studio構(gòu)建AR鏡頭。

據(jù)媒體報道,截至2022年3月,Snap已積累超2.5億的AR相機特效日活用戶,每日互動次數(shù)高達60億。

Snap為了吸引這些用戶,可謂花樣百出。比如,開發(fā)AR濾鏡,讓用戶可以挑選適合自己臉型的眼鏡,幫助用戶與虛擬的昂貴珠寶互動,推出民族節(jié)日的專屬道具等。

而AR不只是圈人,商業(yè)化方面也具有潛力。

畢竟AR場景,十分適合廣告和電商植入。試想一下,在AR濾鏡中試戴一款品牌眼鏡,很容易被接受,但如果在扎克伯格的元宇宙里看見一個廣告牌,會瞬間從未來世界拉回現(xiàn)實。

因此,在Facebook的元宇宙還在起量階段時,Snap已經(jīng)收割了一批廣告商。

Gucci品牌相關(guān)負責人就表示:AR廣告的轉(zhuǎn)化率高得令人驚喜,因此我們將加倍投入AR內(nèi)容開發(fā),以驅(qū)動電商業(yè)務(wù)。

憑借出色的商業(yè)化能力,Snap被知名商業(yè)雜志《Fast Company》評為2022年最具創(chuàng)新VR/AR公司,碾壓了Facebook。

如此一來,市場偏心Snap,也就情有可原了。

但Snap的領(lǐng)先優(yōu)勢,并不穩(wěn)定。為了實現(xiàn)彎道超車,Snap瘋狂“買買買”。一年多時間,收購了七家AR相關(guān)公司(不完全統(tǒng)計),覆蓋算法、變現(xiàn)、硬件等領(lǐng)域。

鈔能力能幫Snap一時,但沒有幫其建立起核心的技術(shù)優(yōu)勢。

以AR“老大難”終端設(shè)備問題為例,谷歌早在10年前就吃過AR眼鏡研究失敗的苦頭,近期才重新入局,F(xiàn)acebook也還在死磕頭顯。

Snap的AR眼鏡Spectacles已經(jīng)出到了第四代,盡管加入了互聯(lián)鏡頭、更多濾鏡等,但續(xù)航只有30分鐘,根本不能盡興。

在Snap收購的企業(yè)中,也有衍射光波導公司W(wǎng)aveOptics、腦機接口技術(shù)公司Next Mind等被認為可能會成為未來潮流的企業(yè),但都不夠成熟,甚至飽受爭議。

目前Snap的AR主要還是應用在智能手機、AR眼鏡等終端,發(fā)揮空間十分有限,斯皮格爾自己都承認:“目前在手機等屏幕上使用AR,就像是通過衛(wèi)生紙管看世界。”

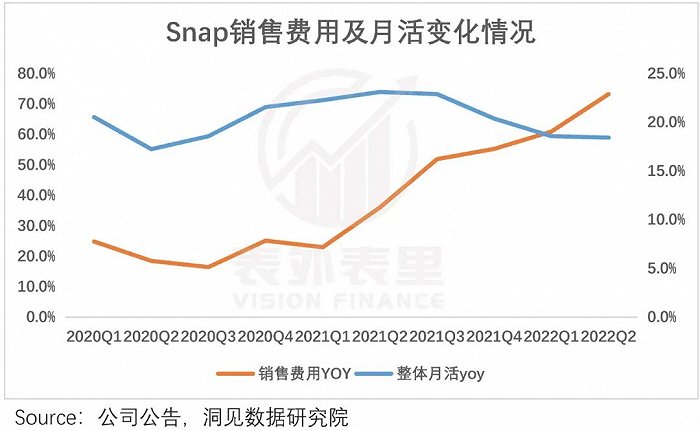

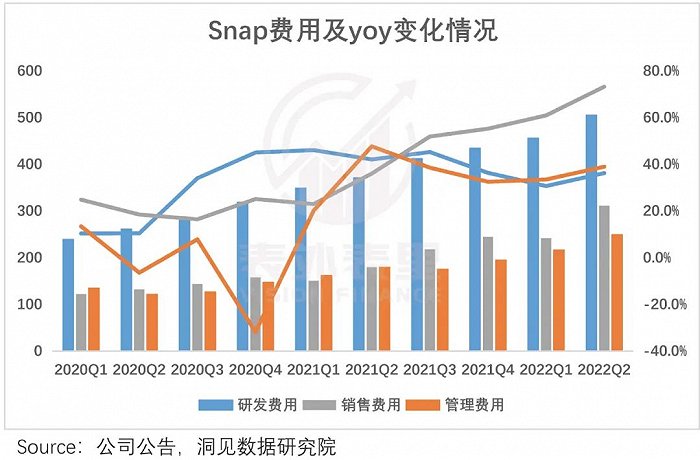

對于Snap來說,繼續(xù)研發(fā),就意味著支出成本的增加、運營壓力的加大。可以看到,Snap相關(guān)費用水漲船高,YOY居高不下。繼續(xù)任性,恐怕難以持續(xù)。

也就是說,在其他玩家擁抱元宇宙的時候,Snap另辟蹊徑發(fā)展AR業(yè)務(wù),看似最有跑出來的可能性。但持續(xù)加碼投入,不僅考驗公司的現(xiàn)金池,也考驗市場的耐心。

在寬松環(huán)境下,這會贏得市場認可,然而目前北美加息衰退下,不難預見,Snap接下來都將負重前行。

三、廣告業(yè)務(wù)再遇TikTok,如臨深淵

5月23日,Snap突然的一份盈利預警,引發(fā)了歐美市場社交板塊的震顫。

統(tǒng)計顯示(24日),Snap股價收跌43%,跌破發(fā)行價;Meta股價下跌 7.62%,Twitter 股價下跌 5.49%,谷歌股價下跌5%。

短短一日,整個社交媒體類股市值蒸發(fā)1600億美元,比此前國內(nèi)“雙減”政策,對教育板塊上市公司股價的打擊還大。

這份堪比政策威力的預警報告,是如此說的:

自2022年4月21日我們發(fā)布指導意見以來,宏觀經(jīng)濟環(huán)境的惡化速度比預期的更快。因此,我們很可能會報告收入和調(diào)整后息稅前利潤低于我們2022年第二季度指導區(qū)間的低端。

那么,其為何引發(fā)市場如此大的反應,又對Snap意味著什么呢?

去年到今年,和國內(nèi)房價維穩(wěn),房貸利率下調(diào)沸沸揚揚不同,美國聯(lián)邦住房金融局房價指數(shù)顯示,2021Q3美國房價同比上漲18.5%,季度漲幅創(chuàng)歷史紀錄。

這源于,疫情后美聯(lián)儲持續(xù)寬松貨幣政策,也就是瘋狂“印錢”補貼,激發(fā)了民眾購房熱情。而這種外部刺激受益的不只房地產(chǎn),還有廣告行業(yè)。

據(jù)IAB&普華永道的最新報告,2021年美國數(shù)字廣告收入同比增長35.4%至1893億美元,是2006年以來的最高增長水平。

行業(yè)景氣度周期襲來,各平臺都坐收紅利,營收大幅增長。

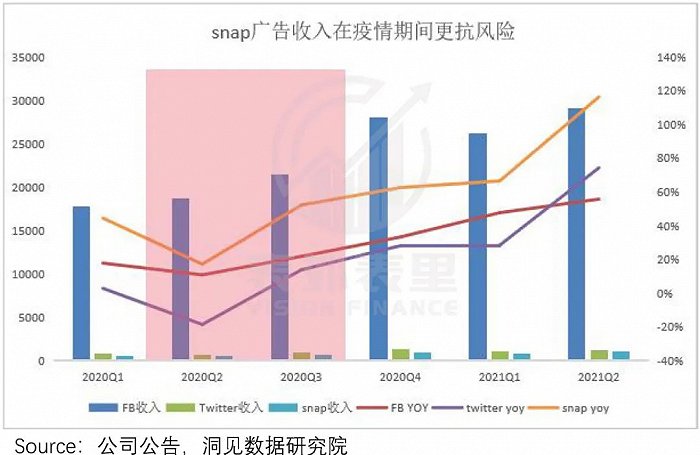

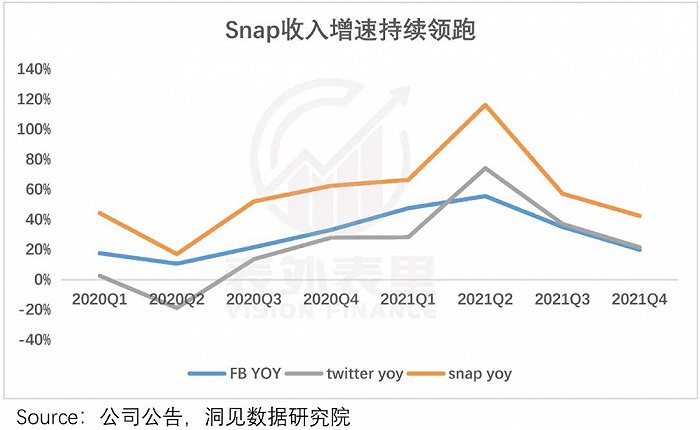

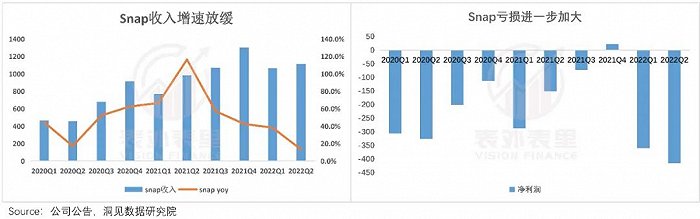

其中,Snap的增速最快。如下圖,2021Q2 Snap同比增長116%;相比之下,Twitter同比增長74%,F(xiàn)acebook則僅有56%。

之所以會這樣,一方面,在于各平臺發(fā)展階段不同,F(xiàn)acebook等發(fā)展成熟,營收基數(shù)大,Snap商業(yè)化早期。

另一方面,Snap確有自己的優(yōu)勢在。其客戶結(jié)構(gòu)中,中小企業(yè)較少,疫情期間受沖擊相對小一些。

此外,據(jù)2021Q1電話會議:我們的銷售團隊正在廣泛的垂直領(lǐng)域取得成功。我們將在2021年加快對北美以外銷售和銷售支持的投資,以便在未來幾年更快地抓住我們的全球ARPU機會。

也就是說,Snap 針對細分垂類行業(yè),有意通過專門的營銷團隊,擴大商業(yè)化的范圍,提高廣告單價。

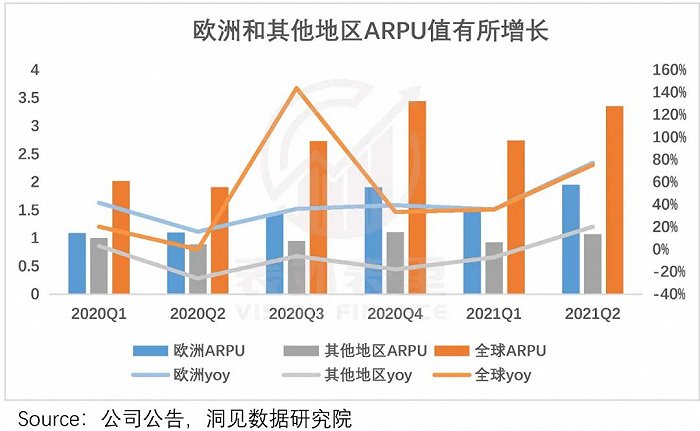

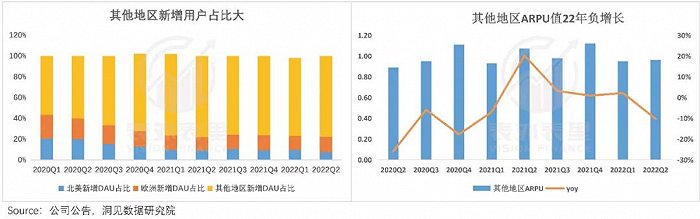

這在數(shù)據(jù)上也有反饋,如下圖,2020Q4以來,其他地區(qū)的ARPU值同比增長明顯。

行業(yè)景氣度催化,疊加自身運作,Snap 2021年的收入增速,領(lǐng)跑一眾社交巨頭。

而據(jù)《財富》雜志報道,廣告占Snap的收入比約為99%,這讓Snap成為依賴廣告業(yè)務(wù)收入企業(yè)的行業(yè)“晴雨表”。

基于此,Snap的盈利預警,相當于晴轉(zhuǎn)陰的警示,激發(fā)行業(yè)的悲觀情緒。

但其實,形勢變化早有預兆。美聯(lián)儲接連加息,疫情反復,部分地區(qū)局勢不穩(wěn),都在打擊廣告行業(yè)的景氣度。

比如,Snap自己就在2022Q1電話會議里提到:整個廣告行業(yè)在收縮,廣告主也在觀望。數(shù)字廣告對宏觀環(huán)境變化更加敏感,廣告商調(diào)整也會更快。

然而一季度Snap營收10.61億美元,同比增長38%,符合市場預期(10.7億),鼓舞了士氣。斯皮格爾不掩興奮地表示:“第一季度的業(yè)績,反映了我們在充滿挑戰(zhàn)的經(jīng)營環(huán)境下業(yè)務(wù)的潛在動力。”

但環(huán)境“惡化”超出了預料,與發(fā)布預警差不多同期,斯皮格爾還在一封公開信中透露:將放慢對未開放崗位的招聘,同時將評估 2022 年的剩余預算,尋找額外的可節(jié)省成本。

除了大環(huán)境變差,廣告業(yè)務(wù)還受到了隱私政策和競爭壓力。

蘋果ios隱私新政的影響有目共睹,Snap也在2021Q3財報會上表示:我們的廣告合作伙伴更難衡量和管理他們的iOS廣告活動。

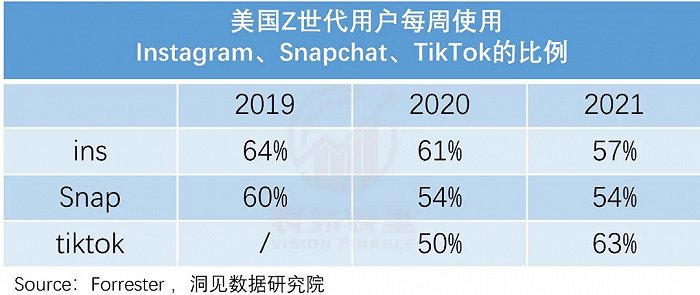

而競爭上,TikTok的沖擊已到。據(jù)一項對美國Z世代用戶的調(diào)查,2020-2021年,TikTok用戶的每周使用量增加了13%,已經(jīng)超過了Snap。

Sensor Tower 商店情報數(shù)據(jù)顯示,2022年4月TikTok在全球App Store和Google Play吸金超過2.96億美元,蟬聯(lián)全球移動應用(非游戲)收入榜冠軍。

局限條件紛紛翻臉下,Snap廣告基本盤被壓縮,2022Q2,收入增速進一步下降,利潤虧損也進一步拉大。

基于此,Evercore ISI、高盛、J.P摩根公司和摩根士丹利等諸多投資機構(gòu),紛紛對Snap下調(diào)評級。以Evercore ISI為例,其將Snap目標價從26美元下調(diào)至14美元。

且目前看,行業(yè)低景氣度會持續(xù)較長時間,畢竟最抗打的Google,也在7月1日發(fā)布警示稱,“廣告支出將會隨著經(jīng)濟衰退的臨近而下降”。

更雪上加霜的是,基本盤業(yè)務(wù)短中期增長乏力,增長盤商業(yè)化的故事也續(xù)不上。

隨著時間推移,過去印度市場(其他地區(qū))大肆燒錢,拉來的低收入地區(qū)用戶的問題顯現(xiàn)——如下圖,2022Q2其他地區(qū)的ARPU為負增長,說明這些新增的日活用戶大多還只是白嫖。

而Spotlight、AR業(yè)務(wù),還處于商業(yè)化早期階段,指望不上。

如此看來,廣告業(yè)務(wù)正被推至懸崖凝視深淵,新的商業(yè)化故事還未成型,資本市場一時半會對Snap很難再樂觀起來。畢竟也不是Snap一家,整個北美社交領(lǐng)域都在遭受嚴苛審視。

小結(jié)

擁有獨特社交生態(tài)的Snap,沒能成為房間里的大象TikTok腳下的幸存者。

其用戶擴張吃到的印度市場紅利,是TikTok被監(jiān)管壓制空出來的,潮水褪去,暴露裸泳本質(zhì)。增長業(yè)務(wù)上和TikTok打差異化,雖有進展,但負重前行。

而宏觀經(jīng)濟和隱私政策的變動,使得廣告神話不再,且這里同樣有TikTok的強勢競爭。沒看到,F(xiàn)acebook、Twitter等巨頭,都在如履薄冰。

從未經(jīng)歷過如此復雜環(huán)境的年輕科技新貴,如今正站在懸崖邊上。

*表外表里 (ID:excel-ers)

來源:微信公眾號:表外表里 (ID:excel-ers)