記者|梁怡

近日,江蘇潤陽新能源科技股份有限公司(簡稱“潤陽股份”)回復了深交所的第一輪審核問詢,共計26個問題。

潤陽股份核心產品為單晶PERC電池片,具體包含166mm、182mm、210mm等市場主流尺寸,2018年-2021年(報告期內)公司的營業收入分別為30.26億元、47.98億元、106.17億元,其中2021年同比上漲121.28%;同期歸母凈利潤分別為2.43億元、5.13億元、4.86億元,2021年凈利同比下滑5.26%。

本次IPO,潤陽股份擬募集40億元,其中20億元用于年產5萬噸高純多晶硅項目、5億元用于年產5GW異質結電池片生產項目,剩余15億元用于補充流動資金。

據界面新聞記者此前報道,潤陽股份的董監高以及技術人員,多名曾在奧特斯維能源(太倉)有限公司的研發崗位任職,巧合的是創始人離職后于2013年5月10日成立了潤陽股份,而奧特斯維能源(太倉)有限公司則是退市的昔日光伏巨頭海潤光伏的全資子公司。

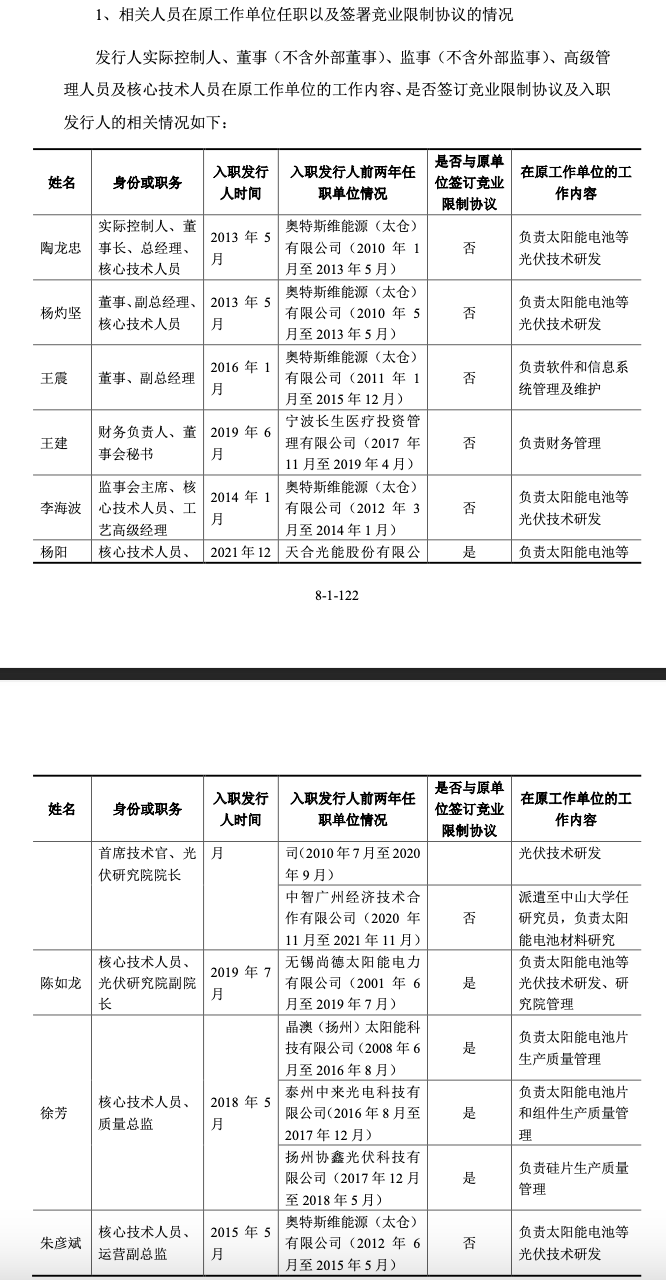

深交所同樣留意到,“發行人實際控制人、董監高和核心技術人員大部分曾在光伏產業鏈相關的企業中任職,部分曾與原任職單位簽訂競業限制協議。”因此要求公司說明:“發行人實際控制人、董監高和核心技術人員在原工作單位的工作內容,是否存在對原任職單位的競業限制義務以及在發行人處任職是否違規;上述人員在發行人處申請的專利是否與原工作內容相關,在發行人處從事生產、研發活動是否侵犯原單位知識產權,是否與原單位存在糾紛或潛在糾紛。”

上述人員中,陶龍忠、楊灼堅、王震、朱彥斌、李海波等五人原在海潤光伏科技股份有限公司(以下簡稱“海潤光伏”)下屬企業奧特斯維能源(太倉)有限公司(以下簡稱“奧特斯維”)任職,經查閱上述人員填寫的調查表、離職后個人銀行卡流水,以及對海潤光伏原人力部門負責人的訪談確認,前述人員未與原單位簽署競業限制協議,離職后原單位未向其支付競業限制補償金,

根據對海潤光伏原首席技術官的訪談確認,海潤光伏及其下屬子公司的研發側重于前沿技術的開發,未側重大生產相關的開發及應用,陶龍忠、楊灼堅、李海波及朱彥斌作為發明人參與申請的發行人專利系為實現太陽能電池片的量產相關,與原在奧特斯維的工作內容和研發路線存在差異。

另外,與原任職單位簽署有競業禁止協議的人員楊陽、陳如龍、徐芳入職潤陽股份時不存在對原任職單位的競業限制義務。其中陳如龍在無錫尚德太陽能電力有限公司工作期間,前期主要參與電池結構本身的研發,后期則主要負責研究院的管理工作,不直接參與技術研發;而其作為發明人參與申請的發行人專利偏向于技術的生產應用方面,如用于PERC 生產線大規模生產或PERC+技術。

潤陽股份表示:前述人員作為發明人參與申請的發行人專利與其原工作內容存在差異,前述人員在發行人處從事生產、研發活動未侵犯原單位知識產權,與原單位不存在糾紛或潛在糾紛。

另外,一輪審核問詢的問題明顯集中在產品和行業上,主要表現為產品類型尺寸、電池技術、產能擴張與消化、市場份額、以及產業一體化等方面。

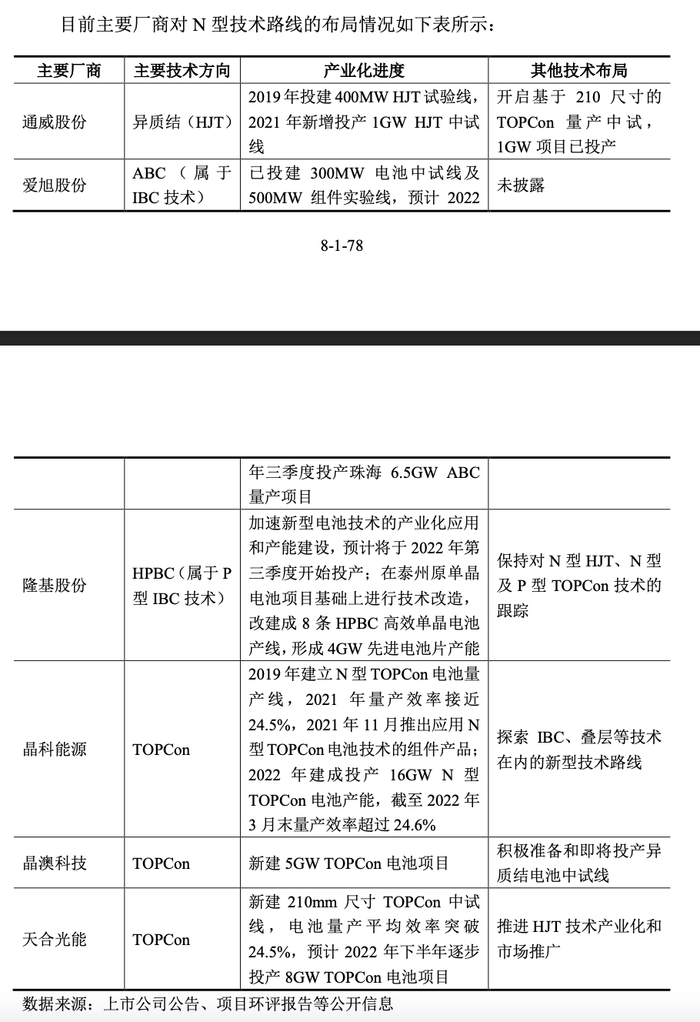

報告期內,潤陽股份基于PERC技術的太陽能電池片銷售額占據銷售總額的95%以上,而目前以TOPCon、異質結(HJT)、IBC等為代表的N型電池呈現技術多元化特點,正在憑借更高轉換效率和持續成本下降,逐步實現GW級量產。

因此,深交所要求結合電池片以及下游市場技術更迭趨勢、發行人技術水平與研發能力等,說明電池片主要產品種類是否將發生重大變化以及對發行人持續經營能力的影響。

而潤陽股份回復稱,P型PERC大尺寸電池具有突出的性價比優勢,有望在一定時期內保持主要市場份額,N型大尺寸電池的市場份額將逐漸提升,CPIA預測至2025年PERC電池的市場占有率將保持在50%以上,N型電池市場占有率將達到35%,未來將出現PERC與各類 N型電池等多種大尺寸電池產品同時存在、并行發展的局面。

同時,公司正在積極推進N型電池技術量產轉化,擬將TOPCon儲備技術及中試線生產經驗推廣復制至新建量產產線,預計將于2022年下半年建成10GW TOPCon量產項目;另外公司具備良好的異質結技術儲備,在非晶硅薄膜沉積、透明導電薄膜沉積等核心工序掌握自主技術,推動實施募投項目,實現異質結電池量產。

產能方面,截至2021年底,潤陽股份單晶PERC電池片產能達到21GW,均可生產182mm及以上大尺寸電池片,根據PV InfoLink數據,2020年、2021年通威股份、愛旭股份、潤陽股份電池片出貨位居行業前三。

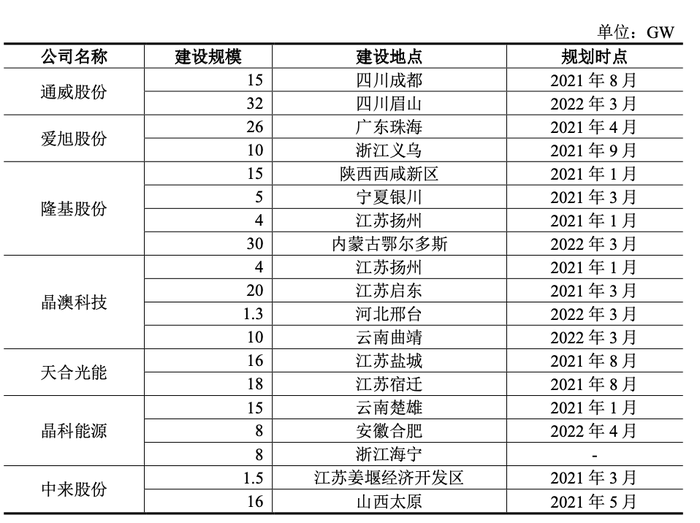

關于光伏電池片產能未來是否過剩飽受爭議,但基于對行業的樂觀估計,光伏產業鏈各個環節集中建設、加速擴產。根據公開披露數據,2022年開始,光伏行業已規劃或在建電池片產能達約255GW,具體廠商及擴產計劃如下:

因此,深交所要求公司結合發行人所在行業產能擴張速度、行業內存量產能及擴張情況、市場空間等,說明是否存在因產能擴張較快而迅速達到產能飽和甚至產能過剩的風險,發行人募投項目產能消化的可行性,預計未來市場占有率及可實現性。

回復顯示,整體而言,長期來看太陽能電池片產能仍然存在較大缺口,電池片行業面臨廣闊的市場空間。短期來看,太陽能電池片行業因大幅擴產、競爭加劇,存在年末產能大于當年市場需求量的情形,但在考慮落后產能和產能爬坡因素對產能利用率的影響后,當年電池片實際產量與電池片年需求量之間的差幅將明顯減小,且隨著下游市場容量擴大,已有產能將逐步轉化為市場有效供給。因此上述短期內產能過剩屬于結構性、階段性失衡。

關于兩項募投項目能否消化,潤陽股份經過測算,2022年、2023年全球多晶硅需求量分別為約74.39萬噸、約94.87萬噸、約121.49萬噸,2022年末多晶硅產能約為102萬噸,公司5萬噸多晶硅產能占市場總產能的比例約為4.90%,因此以該比例計算2023年、2024年公司多晶硅銷量需求分別為4.65 萬噸、5.95萬噸。

同時,還經測算,至2025年,光伏市場異質結電池片產能將達到135GW,占全部太陽能電池片產能的 17.95%,公司年產5GW異質結電池片生產項目達產后占異質結電池總產能的3.70%,而結合公司2021年太陽能電池片6.89%的市場份額,高于異質結預計市場占有率。

光伏產業鏈包括 “硅料、硅片、電池、組件、電站” 五大環節,而光伏一體化廠商是指業務覆蓋產業鏈多個環節,通過整合布局提高業務抗風險能力。

據界面新聞記者此前報道,2021年由于光伏產業鏈上下游產能錯配造成硅料階段性短缺,硅料、硅片市場價格持續上漲,而電池片生產成本的上漲未能及時向下游組件廠商傳導,即電池片價格漲幅不及原材料價格漲幅,使得公司的毛利率大幅下滑。

具體來看,潤陽股份的太陽能電池片業務毛利率由2020年的16.57%下降至2021年的9.74%,下降6.83個百分點,其中182mm及以上尺寸電池片的毛利率由21.29%下降11.89個百分點至9.40%,其中硅片漲幅達到36.51%。

因此,深交所要求說明主要原材料價格波動對毛利率的影響,以及原材料價格持續上漲對發行人持續經營能力的具體影響等。

潤陽股份回復稱,單晶硅片為生產光伏電池片最重要的原材料,原料價格的大幅上漲直接壓縮 了電池片生產企業的盈利空間,使得下游企業2021年整體經營業績出現大幅下滑,其中同行業公司愛旭股份、晶科能源、東方日升及中來股份整體經營業績下滑趨勢與發行人一致。

公司還表示,硅料短缺及硅片價格上漲雖然對發行人短期內盈利能力產生了不利影響,但受價格傳導機制、上游硅料擴產及自身硅料項目建設影響,原材料價格持續上漲未對發行人持續盈利能力產生重大不利影響。

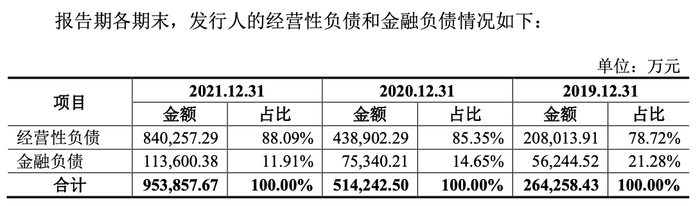

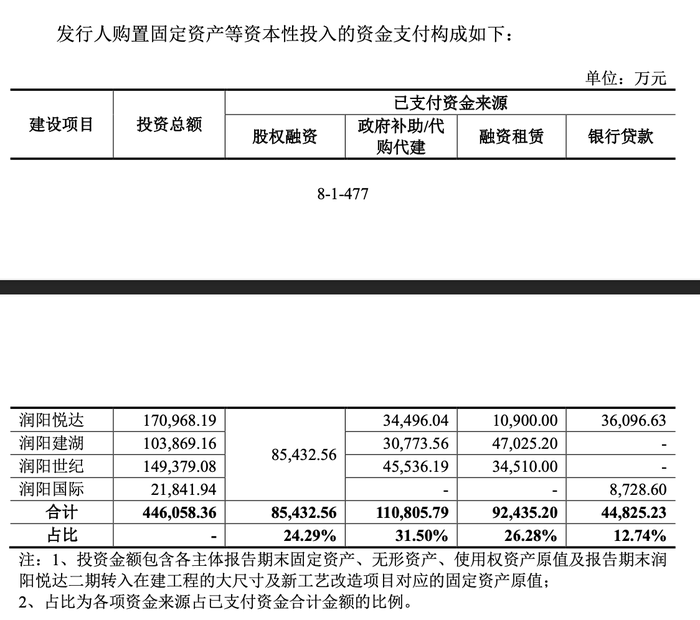

此外,光伏產業是典型的重資產模式,屬于資金和技術密集型行業。而潤陽股份高企的負債事項自然引起了深交所的關注,要求公司說明發行人經營性負債和金融負債情況,報告期內購置固定資產等資本性投入的資金來源,是否存在依靠借款進行大幅擴張的情形。

截至2021年底,公司的資產負債率高達81.39%,負債總額約為95.39億元,主要以經營性負債為主,其中應付票據20.58億元、應付賬款21.35億元以及其他流動負債23.77億元。

潤陽股份也表示不存在單純依靠借款進行大幅擴張的情形。報告期,公司自投產線的資金總額為446,058.36萬元,扣除截至報告期末尚未支付的應付工程設備款94,267.17萬元,公司已經支出自投產線的資金合計351,791.19萬元。

前述資金來源主要為股權融資、生產設備融資租賃、長期銀行貸款以及政府補助/代建等政府產業支持政策,而公司的短期銀行貸款主要以受托支付形式提款,用于購買原材料及日常經營周轉。

期后未經會計師審計或審閱的數據顯示,截至2022年3月31日,潤陽股份的總資產為128.61億元,總負債為104.08億元。公司一季度實現營收40.87億元,歸母凈利潤2.67億元,其中182mm尺寸硅片的毛利率較2021年的9.36%提升至一季度的12.79%,銷售單價漲幅11.32%覆蓋成本漲幅7.11%。