文|財健道 楊燕

編輯|楊中旭

上周末曝出的字節跳動針對美中宜和的百億收購案背后,字節和美中宜和到底在想什么?大家眾說紛紜。

流量,現金流,還是輔助生殖的牌照?

在美中宜和前高管王涵看來,這些可能都不是此次“百億收購”的主因。

基于自己對于美中宜和以及行業的了解,他從自己的視角,分析了這起事件中各方的所處立場以及有趣反應。

笙歌歸院落,燈火下樓臺。

未來,被字節收購后的美中宜和會走向哪條路,依然被行業所注目。

字節的醫療版圖“缺口”

2020年,字節跳動就成立了大健康業務部門“極光”(后改為小荷健康),由百度原副總裁吳海鋒帶隊。

在王涵看來,對于醫療板塊線上線下的差異,從百度出來的吳海鋒一定深有體會。

美中宜和被字節看上的原因又可能有哪些?

王涵總結,第一,目前字節跳動醫療版圖的“缺口”里,想填的應該不是線上,而是瞄準了線下實體醫療。

但無論是其自身團隊,還是過往業務,字節對于線下醫療的管理模式和運轉規律都是陌生的,它已有的小荷診所(原松果診所)并不能很好的承載其對于實體醫療的“野心”,

美中宜和在體量和規模方面都屬于比較合適的標的。據《財健道》了解,疫情期間,美中宜和在北京區域的診所業務量并沒有下降,產科和住院業務發展也相對平穩。一直以來,美中宜和往下沉市場和全國區域的擴張趨勢也很明顯。

如果倒退回5年前,美中宜和在北京還只有兩家月子中心,目前已經有7家婦兒醫院、2家綜合門診中心和5家月子中心,相比此前準備上市階段,疫情期間可能是一個買入低點。

據王涵透露,美中宜和成立16年來,內部的成本控制一直控制得都不錯,當時他還在美中宜和工作時,高管團隊每個月都被要求做成本和預算分析,算成本投入。畢竟美中宜和CEO胡瀾和CFO陳霄一個是學醫的,一個是學財務的,兩人畢業之后又都在投行工作過,對成本控制的認知高于很多民營醫院老板。

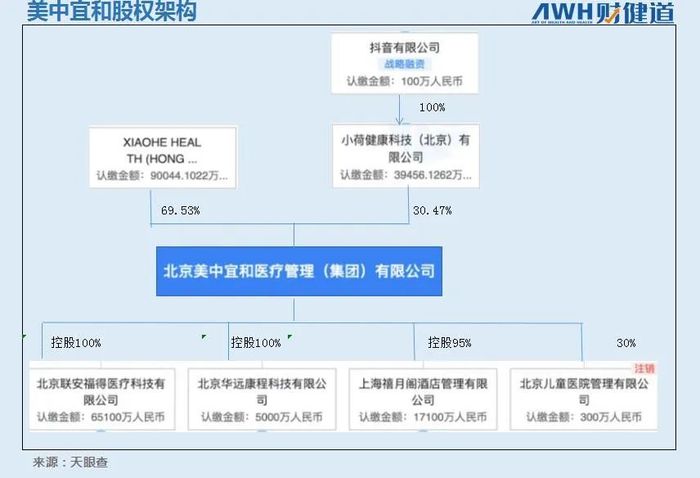

看上過美中宜和的資本不在少數。從2011年開始,美中宜和完成了近十輪融資,投資方包括君聯資本、華平投資、高瓴資本、光大控股、航天產業基金等,也不乏藥明康德(603259.SH)這樣的頭部醫藥公司。

盡管不斷有新進股東,但王涵表示,中間其實很多是新進股東接手了老股東手上的股份,所以美中宜和的股權結構相對沒有那么復雜。

包括高瓴當初投美中宜和,也是蜻蜓點水般來了就走,要是按照現在字節給美中宜和的估值來看,肯定是“撤”早了。

對于字節跳動為什么要百分之百控股美中宜和,背后的原因王涵也百思不得其解,畢竟當初新風天域收購和睦家,也并非百分之百控股。王涵分析,美中宜和從一個小辦公室到如今的規模,可以說是CEO和CFO兩人一手打拼出來的,所以兩人在集團話語權非常強勢,字節如果對于美中宜和未來發展方向有自己的想法,或者想嘗試新的模式,阻力可能來自于內部。可能出于這方面的考慮,干脆買斷全部股份,這樣原管理層變成職業經理人,更方便推動業務。

美中宜和100億“身價”,貴還是便宜?

此次收購案中,不少吃瓜群眾都被雙方高達“百億”的價格震撼到了。

2019年,新風天域并購和睦家,交易估值13億美元(按照當時的匯率約89.5億元人民幣)。尚不及此次美中宜和百億估值。

婦兒領域營收增長受阻的當下,美中宜和超出常規的價值究竟來自哪里,是字節跳動流量加持下可能撬動的市場?是通過收購來的輔助生殖牌照?還是其長久以來的品牌效應?

先來討論第一個問題,流量對于線下實體醫療究竟有多大作用。

作為互聯網醫療長期從業者,王涵表示,醫療領域的流量從線上往線下走,幾乎沒有成功案例,除了一些個人診所或者醫生個人IP。

尤其是在輔助生殖領域,完全可以歸納到大手術范圍,指望線上引流并不靠譜。

舉個例子,如果線上引流到線下可行,假設運營一家像自媒體MCN公司,然后找一家醫院合作。那么問題來了,哪怕頂著協和的旗號,一個陌生醫生需要讓用戶關注多久才能產生信任,什么樣的契機才能產生沖動,不遠萬里來看門診,看了門診拿了方案,又怎么能夠保證他指定這家醫院做輔助生殖,又有多少人能夠承受得起類似美中宜和這樣高昂的費用?

事實上,美中宜和的潛在用戶缺的也不是流量帶來的醫療資源信息。

如果流量短期來看幫助有限,那么,是不是輔助生殖的牌照值錢?

國家衛健委官網7月份發布的《對十三屆全國人大五次會議第8569號建議的答復》中提到,2016年—2021年6月底,全國經批準開展人類輔助生殖技術的醫療機構從451家增加到539家,隨著育齡婦女人數不斷下降,全國輔助生殖技術服務量基本平穩,部分地區服務量呈現下降趨勢,從供需情況看,現有輔助生殖機構已基本能夠滿足群眾服務需求。

當然,這也能從另一個方面體現民營醫療機構輔助生殖牌照的稀缺性。不過,在王涵看來,盡管業務關聯性和用戶人群重合度高,但美中宜和的輔助生殖業務并不算出色。

試管嬰兒的生育風險比正常分娩要高很多。整個過程中,從前期準備到試管嬰兒的過程其實是容易的,但在懷孕階段甚至是生育完成后,有需要預防處理的并發癥是美中宜和處理不了的,它更多的賣點還是在服務,而不是醫療技術上。

2017年1月,年滿40周歲的李昕女士在美中宜和亞運村院區剖腹產下一對試管嬰兒,與美中宜和的協議中,如有前述并發癥發生,嬰兒將被轉診到一家公立醫療機構——八一兒童醫院。

梳理美中宜和的發展歷程可以發現,在其成立8年左右,新生兒服務數量達到一萬,這一服務人數攀升到兩萬又花了3年的時間,按照目前官網公布的7萬名新生兒數量測算,其近年來基本維持平均每年一萬名新增新生兒服務人數的增長。

王涵表示,增長乏力背后,主要是床位數量限制了它的服務人數。按行業標準估量,新建一家婦兒醫院成本至少在5億~8億左右,即使愿意投入也未必能實現。打個比方,婦兒醫院建到郊區肯定也不行,但北京市哪里還能找到這么大的一塊地呢?

去外地擴張也是個主意,但從王涵對美中宜和全國各區域的運營來看,其杭州、深圳等地的醫院營收一直在扯集團的“后腿”,北京區域內某些醫院毛利超50%,加上外地醫院后美中宜和整體毛利潤只有20%-30%,凈利潤不超過5%。

異地擴張不易,一個是當地市場的本地化競爭激烈,以杭州為例,當地公立婦幼的水平和承接能力基本上是可以的。另一個方面,當地市場基本都被邵逸夫醫院等本地強勢品牌瓜分了,再想分蛋糕并不容易。

這也是業內對于被收購后美中宜和的下一步充滿好奇的地方,新玩家闖進舊賽場之后,能玩出什么新花樣,替行業趟出什么新路,“百億”交易的價值所在要到那時方見分曉。

(作者系《財經》研究員,王涵為化名)

參考文獻

【1】民營醫院“美中宜和”被全資收購,帶來什么啟示?.醫學界智庫.郭俊.2022.08.07

【2】美中宜和估值100億?是神話還是笑話?.雪球.評彈醫療.2022.08.09