文|云酒頭條大數據組

8月10日,2022上半年白酒產業數據出爐,引發行業熱議。

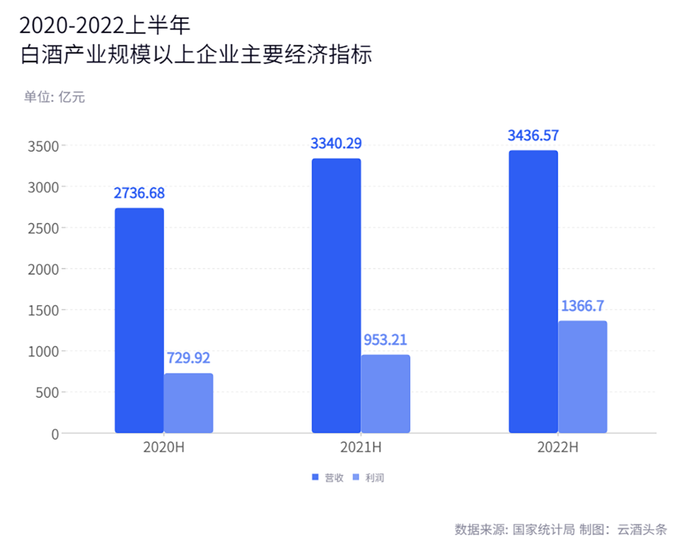

中國酒業協會理事長宋書玉當日透露,2022上半年,全國規上白酒企業釀酒總產量為375.09萬千升,同比增長0.42%;銷售收入達3436.57億元,同比增長16.51%;利潤總額達1366.7億元,同比增長34.64%。

與此同時,2022上半年,全國規上白酒企業數量為961家,虧損企業達190家,虧損面為19.77%;虧損企業的累計虧損額為13.41億元,同比增長65.03%。

數據顯示,2022年上半年白酒行業的向上與向下態勢十分清晰:一方面,全國規上白酒企業實現產量微增,并以亮眼的業績帶動了酒業經濟增長;另一方面,規上白酒企業數量再創新低,且企業虧損面持續擴大。

“船至中流,換擋前行。”云酒頭條以半年為時間節點,分析白酒行業的危與機,探討其未來趨勢與轉型之路。

產量與業績齊升

從2022上半年的主要經濟指標中可以發現,白酒行業走出了兩條向上曲線:一條是產量的上行線,另一條是業績的增長線。

產量方面,我國規上白酒企業實現總產量375.09萬千升,較2021上半年同比增長0.42%。工信部數據顯示,1-6月,全國規模以上釀酒企業除白酒產量同比微增0.4%外,啤酒、葡萄酒產量均同比下降,白酒是唯一實現產量正增長的產業。

業績方面,我國規上白酒企業銷售收入為3436.57億元,同比增長16.51%;利潤總額為1366.7億元,同比增長34.64%。在2020上半年,我國規上白酒企業實現營收2736.68億元,同比下降1.27%;利潤達729.92億元,同比增長2.22%。

無論是高出700億元的營收、近乎翻倍的利潤,還是遠超2020年同期的增速,都足以說明白酒行業在疫情發生以來,穩中有進的增長勢頭。

而在釀酒行業大盤中,白酒行業的成績尤為亮眼。國家統計局數據顯示,今年1-5月,全國釀酒行業完成銷售收入3991億元,同比增長13.98%;實現利潤827億元,同比增長39.72%。白酒行業半年的業績,便可占據整個行業前5月超八成的收入、近九成的利潤。就行業地位而言,“白酒第一”當之無愧。

跳出釀酒行業,白酒的貢獻同樣不可忽視。2022年上半年,據國家統計局,我國國內生產總值超56萬億元,按不變價格計算,同比增長2.5%;在此背景下,白酒以0.6%的市場規模,寫下了高質量的一筆。

增長動力從何而來?

從2015年開始,白酒行業的收入、利潤的穩健增長一直處于進行時。

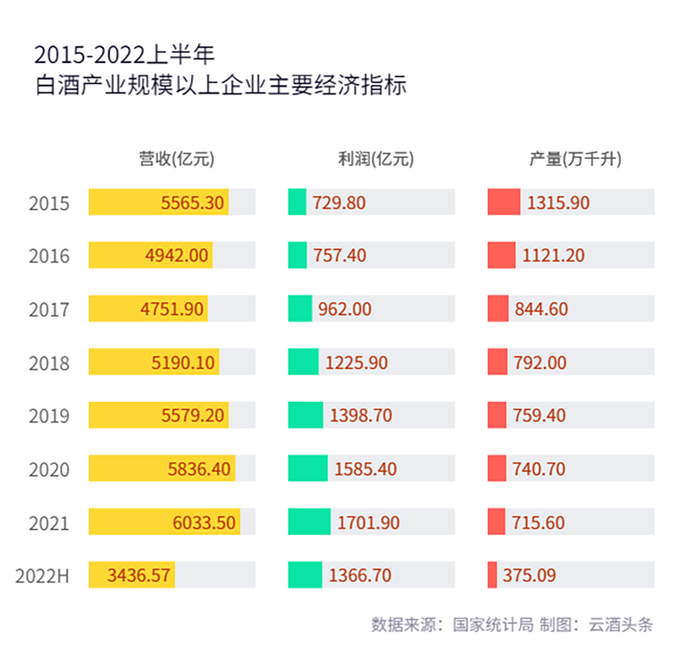

國家統計局數據顯示,我國規上白酒企業在2015年、2021年分別實現產量1315.9萬千升、715.6萬千升;銷售收入5565.3億元、6033.5億元;利潤729.8億元、1701.9億元。這也就是說,7年時間里,我國白酒行業在產量腰斬的情況下,實現了雙倍的利潤增長。

對此,業內人士認為,白酒行業的繁榮離不開大眾消費的崛起。東莞證券分析,2011-2017年,我國白酒政務消費占比從40%降至5%,商務消費占比從42%降至30%,大眾消費占比則從18%升至65%。消費結構的大力升級,普通大眾的穩定支持,成為白酒行業能夠穿越疫情的關鍵因素。

同時,2022年上半年,白酒行業1366.7億元的利潤已經相當接近2021全年的1701.9億元,利潤增速更是比收入增速的兩倍還多。這說明自2015年白酒行業產量見頂后,行業進入存量競爭階段,以利潤驅動的高端化也是白酒行業增長的重要動力。

行業動態顯示,從2021年的年初到年末,部分名酒企業紛紛調高中高端產品價格。從各大酒企發布的公告來看,下半年的提價密度、幅度遠超上半年。

業內人士認為,隨著疫情控制穩中向好,消費數據回暖,2021年提價的利潤利好已經在2022上半年充分釋放。

此外,在宏觀經濟“穩增長”的大方向下,寬松的貨幣環境以及財政刺激,成為了白酒行業發展的助燃劑。當前,各地相繼出臺穩增長、拉經濟、促消費的經濟政策,白酒行業或將在2022年下半年保持穩健增長態勢。

數量與虧損,隱現新變局

自2020年以來,在國內外疫情形勢、經濟走勢復雜多變的背景下,白酒行業能在今年上半年取得佳績實屬不易。但不可否認的是,整體數據背后,也有向下的趨勢值得行業警惕。

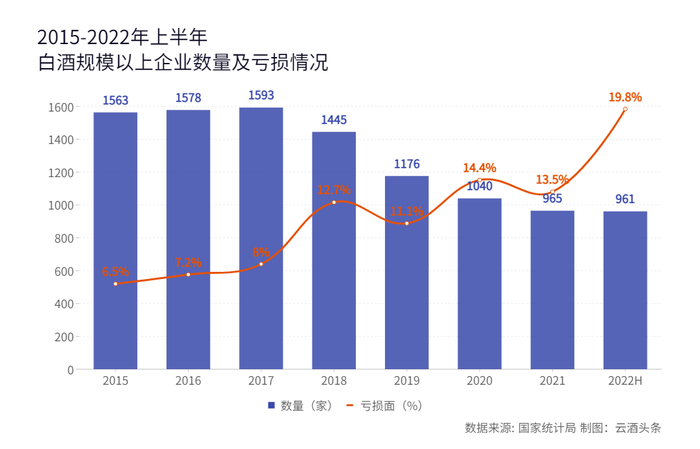

2022年上半年,我國規上白酒企業數量為961家,而虧損的有190家,虧損面達19.77%。其中,一季度與上半年,虧損企業累計虧損額分別為6.9億元、13.41億元,同比增長72.0%、65.03%;2015年到2022上半年,白酒行業虧損面由6.5%擴大到19.77%。

與此同時,我國規模以上白酒企業數量從2017年的1593家減少到961家。業內專家表示,規模以上企業的減少,證明大量中小型白酒企業被兼并洗牌,整個產業優勢資源向優勢產區集中,品牌資源向名酒企業集中。

白酒行業馬太效應越來越強,擠壓式增長仍在持續。一方面,缺乏資金擴張的中小企業無力參與競爭,繼而面臨嚴重虧損;另一方面,行業內的此消彼長,這意味著一家酒企的擴張,要以另一家或多家酒企的退出為代價,不利于白酒行業的健康發展。此外,今年上半年,動銷難、庫存積壓、利潤薄、信心不足,成為絆住不少酒商的難題。

“產業限制性地取消,名酒產區、名酒企業不約而同擴大產能,原料酒分類新國標的影響,這些因素都可能誘發產業發展的不確定性。”

“在諸多問題和壓力之下,產業矛盾積累已經到達臨界點,矛盾的釋放不可避免,白酒產業新一輪調整勢在必行。”

在7月14日召開的“中國酒業協會第六屆理事會第四次(擴大)會議”上,中國酒業協會理事長宋書玉,也針對白酒產業發展釋放出“居安思危”的信號。

2022年下半場,居安思危

2022年上半年,白酒行業的危與機并存,其業績增長堪稱迅猛,規上企業虧損卻持續擴大,馬太效應早已不是新鮮詞匯。

2022年下半場,白酒企業的調整機遇,又在哪里?

透過上半年的最新數據可以發現,白酒行業的韌勁,仍根植于消費市場的韌性。

正如宋書玉所說:“品牌的內涵就在于責任擔當,美酒有義務承擔起應盡的社會責任,用安全的品質、一流的質量滿足美酒美生活的需求。把美酒品質、美酒品牌根植于消費者的心智,以承擔社會責任扛起品牌大旗,為美好生活釀造更美的酒。”

可以預見,伴隨著消費升級與產業升級,白酒競爭將是品牌、品質、經營的終極競爭。

2022年一季度,8家峰會企業(茅臺、五糧液、洋河、瀘州老窖、汾酒、郎酒、古井貢酒、牛欄山)營業收入占同期全國白酒營收51.74%,利潤占比達76.71%。會上再次提及,白酒產業集中度進一步提高,行業發展應轉向“競合時代”。

云酒·中國酒業品牌研究院高級研究員、諫策咨詢公司總經理劉圣松認為,“行業從群雄割據到競合時代,頭部名酒不再是拘泥于單一香型的對抗,而是以品質、品類的相互融合、相互映襯的競合關系。頭部企業的目標已經不再是誰需要打倒誰,而是相互共生、共榮。”

面對復雜多變的宏微觀環境,白酒行業企業還需以極大的魄力和智慧,通過新一輪渠道變革,對經銷商賦能,對消費者服務,推動酒類市場建設向前邁進;通過提高渠道效率、服務水平、場景體驗,實現酒類市場消費的建設升級。