文|MedTrend醫趨勢

經過幾年由新冠病毒推動的增長后,醫療器械行業開始回歸到所謂的“新常態”。也就是說,市場大部分領域的增長和投資都將恢復穩定水平。

由此,Evaluate預測了從現在到2028年醫療器械行業的狀況。

Evaluate預測:

醫療器械行業的年增長率為5%。細分領域,糖尿病護理和骨科的復合年增長率為7%,診斷和藥物輸送等較大領域的復合年增長率較低,分別為3%和2%。

到2028年,全球醫療器械第一仍將由美敦力占據,因為它將繼續保持穩定的增長水平。而史賽克異軍突起,躋身Top5。

2022年,投資公司對于數字健康的熱度不減;同時,投資公司越來越熱衷于投資“后期企業”。

01、透視2028

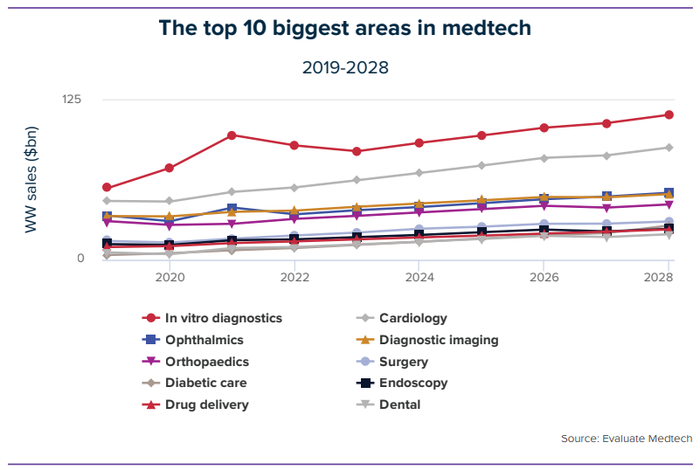

領域增速:IVD先下降再穩步增長

▲醫療器械十大領域的增速

Evaluate預測,到2028年,醫療器械行業將以5%的復合年增長率增長。

正如上圖所示,在2020年和2021年期間,診斷企業獲得了非凡的成功——而原因不言而喻。

然而,隨著疫情的緩解,新冠病毒檢測的銷售額將下降,這也是到2023年檢測銷售額預計下降的最大原因。在此之后,銷售額再次開始上升,在2025年突破1000億美元大關,在2028年達到1150億美元。

其他幾個領域的情況正好相反,在疫情期間,外科、骨科、眼科和牙科企業在2020年遭受的損失尤其嚴重。好消息是,這些領域預計將從今年開始增長,并在此后穩步增長。

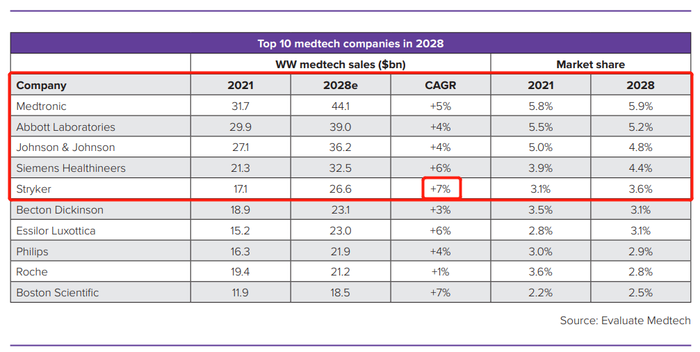

企業排名:美敦力、西門子醫療、史賽克奪得更大市場份額

▲醫療器械Top10企業及市場份額

去年醫療器械領域,美敦力第一,雅培在新冠診斷產品的推動下超過強生,位居第二。

Evaluate預計到2028年,按醫療器械的銷售額,前四家公司在2028年之前將一直保持不變——美敦力第一,雅培第二、強生第三,西門子醫療第四。

美敦力仍將保持領先地位,市場份額將略有增加。盡管其最近出現了供應鏈問題。

預測不考慮未來可能發生的任何重大收購或其他業務發展行動。例如,美敦力的管理層已經暗示,該公司可能會剝離一些增長較慢的部門,雖然目前并購市場相當低迷,但企業將再次開始收購。

史賽克排名上升了2位,在2028年進入前五名。與許多骨科企業一樣,該公司的銷售額在2020年出現了下滑,但它已經上演了引人注目的復蘇,預計到2028年將以每年7%的可觀增速增長。

羅氏的排名預計將下滑4位,從第五降至第九。羅氏的銷售額總體上在增長,但速度比競爭對手要慢,而且其糖尿病業務和分子診斷業務的銷售額預計會下降。

糖尿病業務主要由相對傳統的血糖監測系統組成,用戶需要刺破手指,檢測一小滴血,這項技術正迅速輸給更先進的系統,如連續血糖監測系統(CGM)。

不過,對其影響更大的是分子診斷業務。該部門的銷售額在2021年飆升至53億美元,但由于新冠病毒檢測需求下降,將降至40億美元以下。新冠這一大流行病的影響繼續顯現。

研發支出:總額增速放緩,4家企業可能會縮減支出

2020年,新型冠狀病毒促使全球大型醫療器械公司大幅增加了研發支出,前十大醫療器械企業研發投入超過150億美元。

到2021年,這一數據達到174億美元。

然而,本年度,它們的研發支出增速要慢得多。到2028年,排名前十的醫療器械企業在內部開發上投入接近230億美元的資金。

Evaluate Medtech預測,美敦力將成為6年內研發支出最多的企業,研發支出為34億美元。

就研發支出占銷售額的比例而言,飛利浦預計將處于領先地位——但某種程度上,這更多是由于銷售額的增幅較小,而非支出增加。

但預計在未來幾年內,排名前十的醫療器械企業中有四家將會削減它們的研究支出:

從2021年到2022年,預計Becton Dickinson、飛利浦、羅氏將分別降低7%、4%和0.4%的研究支出。主要是對2020年和2021年大量投入的削減,因為競相開發抗擊冠狀病毒的技術——BD和羅氏的診斷產品,以及飛利浦的呼吸機。

預計雅培在2023年也會采取同樣的行動。

在此之后,預計各家企業將恢復大流行前年份的穩定、均勻的增長模式(預測不包括并購和撤資等大型戰略舉措)。

對于許多公司來說,支出比例(醫療器械研發支出在醫療設備銷售額中所占的比例)的變化與管理決策關系不大,而是與收入的顯著變化有關。

雅培的現金流因新冠病毒檢測收入而膨脹,其2021年的研究支出僅占總收入的7.4%,而2019年為9.4%。同樣的模式也可以在羅氏的比例支出中看到,原因也是一樣的。

飛利浦的情況正好相反。2020年,它的研發支出大幅增加了28%,因為它重新專注于成為一家純粹的醫療器械公司,并竭盡全力為醫院病房提供新的呼吸機。但事實是:在過去一年左右的時間里,故障的呼吸機不斷被召回,使收入陷入停滯。

2021年,飛利浦總銷售額僅增長了1%,將其銷售額的13.3%用于研發。預計這一比例在未來幾年將下降,但仍將高于其他大型醫療器械公司。

02、回顧:獲批創新產品趨勢

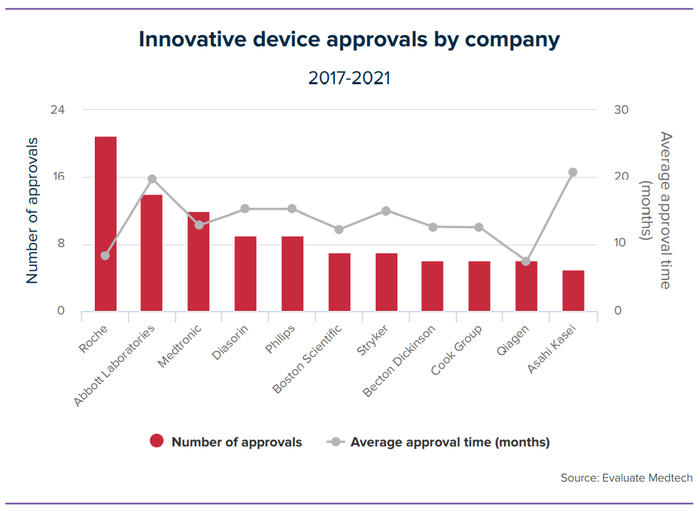

與其他形式的醫療設備的開發者相比,診斷企業具有相當大的優勢,因為其產品在更短的時間內獲得批準。

對FDA在過去五年中批準創新醫療器械的數量和速度的分析表明,診斷企業如羅氏和凱杰(Qiagen)遙遙領先;復雜的醫院設備和心臟植入設備制造商,如雅培,則相對落后了。

羅氏獲批數量最多,凱杰獲批速度最快

▲2017-2021年,各公司獲批的創新產品數量

說明:此處分析的是在2017年初至2021年年底期間獲得至少五次FDA首次上市前批準、人道主義器械豁免或de novo 510(k)許可的公司。這些監管途徑被用于不同于市場上已經存在的任何醫療器械——代表真正進步的產品。

*De Novo(產品風險等級的重新分類)是一種基于風險的分類過程。對于沒有合法上市對比產品的新型醫療器械,即使是中低風險,仍無法通過510(k)申請建立實質等同(SE)從而獲得上市許可。針對這類產品,FDA建立了De Novo申請途徑。De Novo使得更多符合現代性能的新型器械上市,并可以作為510(k)申請路徑實質等同評價的對比產品。

需要說明的是,雖然Qiagen(凱杰)和羅氏都大量參與了新冠檢測的開發,但這些公司的數據沒有包含任何新冠檢測產品——這些產品是通過緊急授權途徑進入市場的,不包含在本分析中。

如果愿意,診斷制造商可以繞過FDA,通過Clia豁免而不是尋求正式批準來推廣他們的檢測。大多數診斷企業都使用Clia通路,因此可以說,這一分析并沒有覆蓋這些公司產品上市的完整情況。

在獲批數量方面,羅氏領先,共有21例獲批,全部屬于體外診斷領域。這些檢測要么是為了輔助癌癥治療(包括液體活組織檢查),要么是為了檢查傳染性疾病。這些產品相對簡單,非侵入性,易于評估批準,羅氏公司的產品平均僅在8.3個月的時間內獲得批準。

但另一家公司的速度更快。Qiagen(凱杰)的測試主要用于腫瘤分析,也包括一項預測早產風險的檢測,平均在7.4個月的時間內獲得批準。

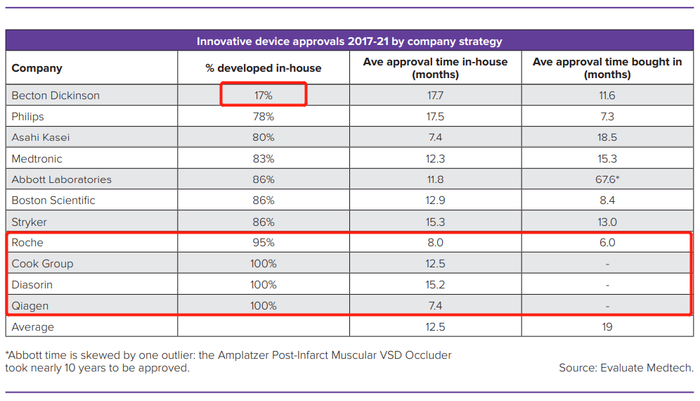

外部收購產品,獲批時間更短

▲各企業創新產品獲批數據

獲批時間的長短還需要結合這些公司采用的發展戰略——內部開發?還是收購?

在過去五年里,凱杰、羅氏、索靈診斷(Diasorin)獲得FDA批準的所有檢測產品(羅氏有一項除外),都是由內部研發部門開發的。

這10家公司中,Becton Dickinson(碧迪醫療)是迄今為止最熱衷于購買創新的公司:

其許多獲批的產品都是通過2017年收購巴德獲得的,包括Covera和Venovo支架。

對Lutonix的收購則收獲了同名的藥物涂層血管成形術球囊。

碧迪醫療購買的設備得到FDA的評估和批準的時間平均比BD公司自己開發的產品快6個月。

事實上,對這些公司中的大多數來說,通過收購獲得的產品比內部開發的產品更快地完成了FDA的審查。

03、2022,資本對于醫械投資態度變化

在新冠肺炎大流行的加速下,遠程醫療和疾病管理應用程序的出現引發了風險投資者的極大興趣。

HLM風投(HLM Ventures)等公司被數字醫療的發展速度和相對于傳統設備更低的監管風險所吸引,專注于數字醫療領域。

但并不是所有的風投都被數字世界征服了。法國的Truffle Capital完全避開了這一領域,只支持植入醫療設備企業。

有趣的是,盡管這兩家投資企業的立場截然相反,但他們對數字世界利弊的理解卻完全一致。

不可否認,數字醫療對風投的吸引力越來越大。

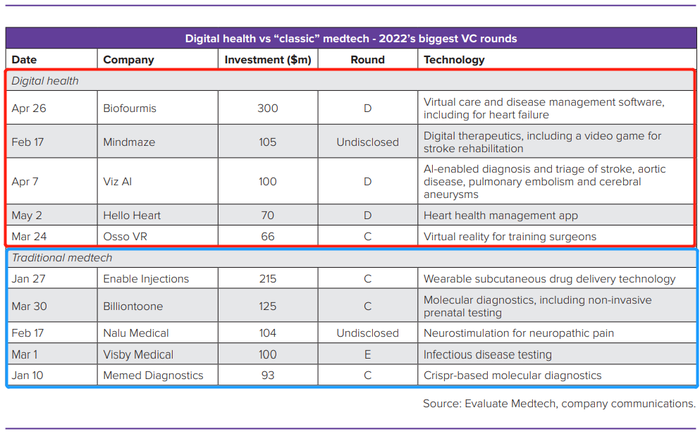

▲2022年最大的風險投資(數字醫療 VS 傳統醫械)

今年迄今為止,醫療器械領域最大的一輪融資被虛擬醫療專家Biofourmis(D輪,3億美元)獲得,Mindmaze和Viz AI也分別憑借其數字治療和基于人工智能的診斷技術獲得了9位數(1.05億美元、1億美元)的融資。

HLM是遠程醫療技術平臺公司Teladoc的早期投資者,在2013年領投了該公司的B輪融資。Teladoc的股票在疫情期間飆升,并在2020年8月押注185億美元收購了遠程醫療技術平臺企業Livongo。

在大流行之前,遠程醫療的使用率仍然很低。從理論上講,很多人都能接觸到它,但很少有人使用。如今,作為數字醫療領域的投資者,HLM面臨的壓力已經有所緩解:虛擬醫療服務提供商的商業道路現在更加清晰了。不利的是,市場的擁擠程度大大提高。在數字醫療領域,監管風險更小,因為監管監督很少。最大的風險是競爭、規模和應用。

Truffle Capital對此表示贊同——盡管該公司的政策是避免投資數字健康領域。Truffle Capital喜歡治療設備。因為可以用明確的終點來衡量拯救生命的臨床結果,這些設備最終將獲得更高的價格、更高的報銷和更快的市場準入。

開發一種醫療植入物比開發一款不受監管的應用程序或其他軟件要耗時更長、成本更高。Truffle Capital的投資組合包括人工心臟Aeson的制造商Carmat,該公司在經歷了漫長而曲折的旅程后,終于在去年實現了商業化。

Aeson“可能是有史以來最復雜的設備之一”。但由于Aeson的復雜性為潛在競爭對手提供了非常高的進入門檻,使Truffle Capital能夠收回投資。而且一定程度上,突破性的設備設計可以鋪平進入市場的道路。

此外,數字健康產品的開發者可能不尋求正式批準,這在一定程度上導致它們更難獲得報銷和廣泛的市場準入。而醫療植入物的開發者將確切地知道如何通過與標準護理相比,證明植入物的價值。如果臨床數據支持新設備,醫生和付款人將更容易相信并買單。

投資趨勢:投入金額更大,進入時期更晚

從歷史上看,HLM和松露都在早期階段就開始投資公司——HLM在A輪或B輪投資,而松露更早。

但現在兩者都晚了。

HLM現在活躍在C輪融資中,投資金額從200萬美元到5000萬美元不等。支持一家處于C輪、能夠創造收入的數字醫療公司,并有一條退出路徑,是合理的。你不會擁有一家公司的大量股份,不會擁有10%或15%的股份,你只會擁有2%。但在不可預測的市場中,這是一項更有可能獲得正回報的投資。

Truffle Capital正在籌集一個新的基金,該基金將投資于商業化前到早期商業化的醫療器械,為處于這一發展階段的公司提供大量投資,直到盈利。它將滿足非常的強烈需求,尤其是歐洲對于那些在醫療器械領域經驗豐富、但有能力進行更多投資的基金的需求,比如向現階段難以籌集大量資金的醫療器械公司開出3000萬至5000萬歐元的支票。

平均而言,HLM的投資規模小于Truffle Capital。這表明,與更傳統的醫療設備相比,開發數字健康產品的成本相對較低。

醫療保健市場的挑戰在醫療器械領域非常明顯。

但無論如何,創新依然是最被寵愛的。