文|天眼查數據新聞實驗室

暑氣炎炎,唯啤酒歡!第32屆青島國際啤酒節嶗山會場8月7日圓滿閉幕,“后啤酒節”8月1日至20日在青島金沙灘啤酒城保持“好客”熱情不減,向市民和游客全面開放,城內“吃、喝、玩、游、購、娛”各類業態不斷上新、精彩持續。

相比往年,今年的“活力嶗山”啤酒嘉年華上多了些讓人樂不思“暑”的寶藏精釀,主辦方策劃了“啤酒節+國潮集市”,還打造了全球首座“元宇宙啤酒城”,滿滿的科技感讓世界各地的朋友們不出家門就能參與啤酒節。據統計,開幕17天各類線上活動參與觀眾累計達3800萬人次。

近年來,金沙灘啤酒城不斷豐富經營業態,引領中國精釀啤酒新潮流,打造國內知名的精釀啤酒“體驗目的地”。今年,這里又增添了兩處“嗨啤”好去處——精釀啤酒嘉年華、青島啤酒·時光海岸精釀啤酒花園。據了解,精釀啤酒嘉年華場地面積1200平方米,聚集了200多個精釀廠牌,薈萃全球500余款精釀啤酒。

經歷31年的演化,青島國際啤酒節已成為匯聚全球資源的大平臺,每年都會吸引海內外客商紛至沓來,投資洽談、經貿交流絡繹不絕。依托青島啤酒節舉辦的各類經貿展示活動,更是促進了創新鏈、產業鏈、供需鏈的對接交流。也因此,青島國際啤酒節能夠與德國慕尼黑十月節、英國倫敦啤酒節、美國丹佛啤酒節并列世界四大著名啤酒節。

我國是啤酒生產大國,也是啤酒消費大國。2021年我國啤酒行業運行平穩,產量小幅增長,出口量及出口金額上漲,新增精釀啤酒企業增多,行業產業鏈越來越完善。

01 啤酒行業中高檔需求暴增,消費越來越年輕化和女性化

隨著時代的進步和科技的發展,消費者對健康、品質產品的需求增加;此外,女性消費者以及“Z世代”對啤酒產品的需求也在不斷豐富啤酒品牌的產品矩陣。預計2022年市場對啤酒需求量仍有較大的增長空間,產品高端化和漲價趨勢明顯,有望實現量價齊升。

上世紀80年代,中國實施“啤酒專項工程”后,啤酒產業興起。在不到半個世紀的時間里,全國已經誕生800余個啤酒品牌 ,幾乎每座城市都建立了自己的啤酒廠。北京的燕京、上海的力波、福建的惠泉、桂林的漓泉、河南的金星、新疆的烏蘇、蘭州的黃河、陜西的漢斯、重慶的山城、四川的藍劍……許多獨具本地特色的啤酒品牌走進人們的日常生活。

現在,中國人每年要消費429.6億升的啤酒,平均每人每年喝掉約30升。國家統計局數據顯示,2021年我國啤酒產量累計達3562.4萬千升,同比增長5.6%。根據“十四五”中國酒類產業的發展目標,啤酒產業到2025年,產量達3800萬千升,比“十三五”末增長11.4%,年均遞增2.2%;銷售收入達到2400億元,同比增長63.4%,年均遞增10.3%;實現利潤300億元,同比增長124.0%,年均遞增17.5%。

我國啤酒不僅產量高,銷量也顯著增長。近年來,我國啤酒出口量總體呈增長趨勢,中商產業研究院數據庫數據顯示,2021年中國啤酒出口量累計達42420萬升,同比增長9.7%,出口金額累計達279.0百萬美元,同比增長15.0%。

相應的,中國啤酒相關企業注冊量走勢也較為波動。天眼查研究院發現,我國目前擁有7.2萬余家啤酒相關企業。其中,2019年新增注冊企業8,900余家,增速達20.6%,是近三年最鼎盛的時期。截至2021年年底,我國新增7,300家啤酒企業,增速放緩,主要原因是啤酒市場競爭格局已較為成熟,啤酒行業整合基本完成。

我國是全球啤酒生產和消費大國,其中,山東省是我國啤酒大省,產量規模位居全國第一。2020年山東啤酒產量達458.0萬千升,占全國產量的13.4%。從地域來看啤酒企業的分布,山東省相關企業數量最多,擁有近8,300家,占比達11.5%,其次,甘肅省擁有6,700余家,排名第二,黑龍江已4,500余家位列第三。從成立時間來看,超5成企業成立時間在5年之內,成立于5~10年的占比26.5%,我國啤酒企業發展事態積極穩健。

隨著啤酒市場消費的多元化進程加快,精釀啤酒盡顯個性魅力與文化張力。從這幾年的市場反饋來看,精釀啤酒以其濃郁的酒香、多變的味道、醇厚的口感、豐富的色澤等賣點,對崇尚個性潮流與獨特品位的年輕消費群體頗具吸引力。

02 小資情懷助推精釀啤酒高速增長,近五年精釀啤酒企業年均增速達95%

愛喝啤酒的人對青島、燕京、百威等“工業啤酒”如數家珍,也有的人偏愛更強調麥芽汁濃度、啤酒花香味和釀酒師個性的手工啤酒——精釀啤酒。

精釀啤酒是一種代表年輕社交文化的新消費品,大部分消費場景集中在線下,精釀文化與年輕群體家庭聚會、露營野餐等消費和社交場景相適配。伴隨著需求端對手工釀造啤酒迫切的升級要求,啤酒行業數據顯示,預計到2025年,國內精釀啤酒市場規模將達到875億元,滲透率為11%。

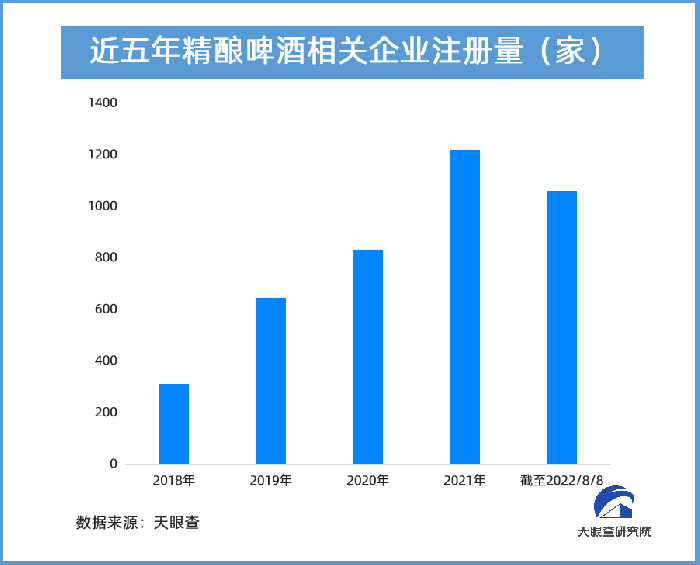

在需求的拉動下,精釀啤酒相關企業數量一路猛增。天眼查數據顯示,截至目前,我國擁有約4,400家精釀啤酒相關企業。從成立時間來看,95.5%的相關企業成立時間在5年之內,成立于1~5年的占比超6成,成立于1年內的占比超3成,我國精釀啤酒賽道發展高歌猛進。近五年,精釀啤酒相關企業新增注冊數量均保持高速增長,年平均增速達95%。截止目前,2022年共新注冊1,000余家精釀啤酒相關企業,相比較于去年同期增長34.5%。

對于年輕人來說,精釀啤酒代表著一種放松而不放縱,有格調而不端著的新式社交風格,這種新的社交方式助推精釀啤酒保持著高速增長。2013年至2020年,精釀啤酒消費量的復合年均增長率 (CAGR)高達35.38%。

天眼查研究院分析發現,從消費地看,一二線城市是精釀啤酒品牌主要用戶聚集地,一是消費力更強,二是年輕人生活文化容易形塑和傳播。從企業注冊地域分布來看,山東省精釀啤酒相關企業數量位居全國第一,占比達18.4%,遙遙領先。其次,遼寧、江蘇、河南等省份也均有超過7%的相關企業。

近年來,資本對精釀啤酒賽道熱情依然火熱。據天眼查研究院不完全統計,自有融資記錄以來,精釀啤酒領域共發生過近60起融資事件,2018年、2019年、2020年為行業的融資低谷,融資數量分別為3、5、5起,2021年開始大幅增長,融資數量有16起。截至目前,2022年已有10起融資。從融資輪次上看,精釀啤酒融資大多集中在天使輪和A輪,精釀啤酒企業發展較多處于初級階段。

近日,“新零啤酒”獲俞敏洪參設的洪泰基金注資。此前,新零啤酒于2021年完成首筆數千萬天使輪融資,投資方為高瓴創投和滄瀾資本。觀察過往,精釀啤酒行業在近幾年也吸引包括高瓴創投、梅花創投、元氣森林等知名資方或產業資本入局。

從街頭巷尾的精釀小酒館,再到電商平臺上網羅各國精釀的集合店,本土精釀品牌頻頻出圈。當下,生鮮電商品牌如盒馬、美團、叮咚買菜等先后入局,也推動精釀啤酒朝著大眾消費品的方向靠攏。

03 啤酒市場行業集中度較高,精釀啤酒業務助推行業多元化發展

公開數據顯示,我國啤酒主要品牌為華潤雪花、青島啤酒、百威英博、燕京啤酒以及嘉士伯,5大品牌合計市場份額達到70%以上。高產能、高銷量帶動了啤酒上游原材料成本頻繁提高,頭部的幾大廠商,開啟了新一輪啤酒漲價潮。強烈的利潤訴求,驅使著各大酒廠不遺余力轉型高端戰略,工藝、口感、價格、消費者等維度都初現高端化端倪。

隨著人們消費水平提升和消費人群年輕化,消費者對于啤酒的需求也開始往高品質、個性化、多元化等方向轉變,高端啤酒和精釀啤酒賽道在中國市場迅速崛起,精釀啤酒的走紅也被看做行業升級的信號,啤酒行業市場正多元發展。

天眼查研究院分析師認為,伴隨著上游的成熟發展,中游的品牌商已經與時俱進,通過線上線下不斷交融,采用數字化營銷手段、精細化用于運營,精釀啤酒領域已形成全渠道全鏈路的體系化運作打法。

從精釀啤酒在中國的發展歷程來看,2017年前后資本開始進入精釀啤酒賽道,諸如拳擊貓、斑馬精釀、猴子精釀、酒花兒等品牌成為了這一時期資本的“寵兒”。2020年疫情爆發后行業迎來了洗牌期,同期,中國啤酒三巨頭青島、雪花、燕京大力推進產品升級,消費市場也已經進行了中高端啤酒的教育,促使精釀啤酒產業鏈更加成熟。

從精釀啤酒誕生的背景來看,小酒館夜經濟和國民經濟發展相輔相成。當人均GDP達到一定程度,白天的壓力增大,夜間需要放松。白天有咖啡這樣的第三空間,晚上酒館也成了新空間,對于精釀啤酒館、精釀酒廠來說,源于自己具備釀造工藝,幾乎所有的品牌都有自己的門店。

中國精釀啤酒品牌經營靈活,滿足各類用戶需求。第一類是連鎖型,比如海倫司,目前已經開了868家店;第二類是自釀酒吧,前店后廠,被稱為工坊啤酒;第三類是以餐食為主,啤酒由其他品牌提供;第四類是打酒站,不提供餐食,主要是外賣和自提為主;第五類是釀酒機,分為家用精釀啤酒機和店用釀酒機,相應地配售不同口味的釀造原材料糧食包。

每種類型的精釀品牌都有自己的經營準則,直接促進上游的供應鏈進一步完善。精釀啤酒產能和供應鏈的成熟也為規模化、連鎖化提供了可能。從整個市場格局來看,精釀啤酒有望成為年輕人的消費主流。行業要健康長久的發展,亟需對精釀有一套行業通用標準;市場也渴望有規模化、標準化、專業化的廠商引領行業的發展。