文|零態LT 田桓

編輯|胡展嘉

麥當勞、喜茶、元氣森林等消費品牌對很多人來說并不陌生,生在聚光燈下的它們,享受著輿論中心的流量。聚光燈外,它們背后的供應商也值得關注,今年下半年以來,這批新消費“打工人”成為資本市場的新進者,在商業市場掀起巨浪。

零態LT聯合澎湃推出《聚光燈之外:新消費背后的供應商扎堆IPO了》專題,從招股書和研究報告出發,聚焦這些企業IPO背后的商業發展。本篇是該系列第4篇,聚焦肯德基、麥當勞背后的調味料供應商——寶立食品。

1987年11月,肯德基在北京前門開了第一家店。

彼時,漢堡、炸雞這樣的西式快餐對中國人來說還十分新鮮,這家肯德基門店不僅成了北京的一大旅游景點,甚至還有年輕人選擇在這里結婚。進入中國市場34年,截至2021年年末,肯德基在中國門店超過8100家,營收超過70億美元。

肯德基“吃肉”的時候,背后的供應商也自然可以跟著“喝湯”,食品供應鏈企業寶立食品就是其中之一。這家成立于2001年的公司,從肯德基的間接供應商發展成直接供應商。如今,肯德基、麥當勞、達美樂等都是其重要客戶。

除了本身的調料產品之外,公司也在發展C端業務,并收購了網紅意面品牌“空刻”。7月15日,寶立食品登陸上交所,發行價格10.05元,公司上市首日即漲停,開盤市值達57.9億元。

01 調料商年賺2億,憑什么?

寶立食品成立于2001年,至今21年來,公司的成長可以用一個詞概括:“進擊的供應商”。

寶立食品剛成立時主要生產裹粉、面包糠、腌料、撒料和調味料等粉末類的復合調味料,公司還不是肯德基等大客戶的直接供應商,而是肯德基供應商的供應商,客戶主要是肯德基上游的雞肉加工廠商,比如泰森食品、正大食品等。

這段做肯德基“間接供應商”的經歷,讓寶立食品熟悉了百勝(肯德基母公司)的技術、工藝等需求,于是,2007年公司開始準備進入百勝的直接供應商體系。彼時,消費者對“洋快餐”的新鮮感逐漸褪去,肯德基也在想辦法“本土化”,2008年肯德基提出“打造新快餐,為中國而改變”的口號,并陸續推出了油條、豆漿和老北京雞肉卷等中國味道十足的產品。

這對于躊躇滿志的寶立食品來說無疑是個良機。

2008年,寶立食品開始直接為百勝中國提供調味料,產品也從最早的粉末類拓展到醬汁等品類。肯德基“嫩牛五方”中用到的燈影牛肉風味醬就由寶立食品提供。隨著公司名氣的提高和產能的擴張,寶立食品的客戶結構也開始多元化,除了百勝之外,漢堡王、真功夫以及達美樂等都開始成為其客戶。

2018年,寶立食品再次拓寬產品線。原來,公司的產品集中在復合調味料方面,所以客戶以餐飲企業為主。隨著新茶飲品牌的崛起,寶立食品又推出了晶球、粉圓等產品,并開拓喜茶等現制茶飲客戶。

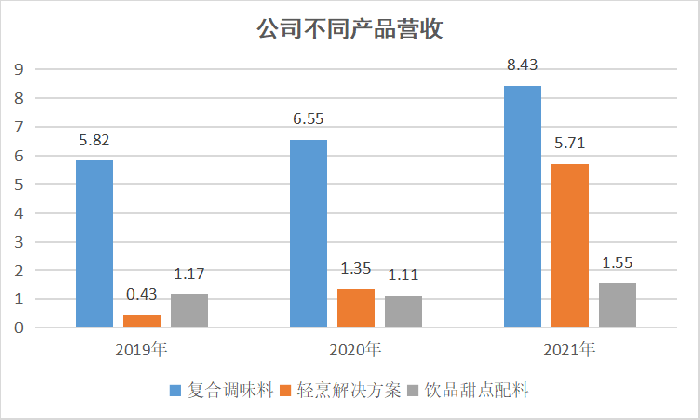

產品多樣化一個直觀的表現就是,復合調味料產品在寶立食品的“地位”下降。根據招股書披露,2019年至2021年,復合調味料營收從5.82億元增長至8.43億元,但占營收的比重則從78.5%下降至53.7%。

圖:寶立不同產品營收對比(數據來自:公司招股書,零態LT制圖)

寶立食品如今已經是我國復合調味料行業市場占有率較高的品牌。據招股書,2018年到2021年,公司營收從7.11億元增長至15.78億元,年均復合增長率達30%,而同期肯德基的營收增長率為5.4%。

不僅營收增速超過客戶肯德基,寶立食品的盈利能力也高于百勝中國。

以2021年為例,招股書數據顯示,寶立食品的毛利率為31.2%,比百勝中國低12.5個百分點,但其凈利率卻比百勝中國高出約2個百分點。這主要是因為供應商作為生產制造型企業,一般情況下,運營費用要比下游品牌低。

靠著賣復合調味料等,2021年寶立食品凈利潤達1.95億元。

目前,寶立食品的實控人為馬駒、胡珊、周琦和沈淋濤,IPO之前,四人合計控制公司 67%的股份表決權。在寶立食品的前十大股東中,持股2.25%的股東秦華,為乖寶寵物食品集團實控人。前不久,乖寶寵物食品集團也剛IPO過會。

02 巨頭供應商,光鮮背后也很難

雖然背靠大樹好乘涼,但作為大品牌供應商,寶立食品也有自己的難。

對大客戶依賴,幾乎是大部分供應商的痛點。2019年至2021年,寶立食品對前五大客戶實現的銷售收入占公司營收的比重分別為50.1%、44.8%和36.7%,其中對百勝中國一家的銷售占總營收比重分別為30.5%、24.8%和21.0%。

寶立食品也在招股書中提到,“若未來百勝中國或其他主要客戶減少訂單或終止合作,公司存在短期內無法成功開拓其他大客戶的風險,則可能對公司的生產經營產生不利影響。”當然,除了業績上的依賴,供應商的難還在于大客戶都有一定賬期,應收賬款比較多。這點寶立食品也不例外。

招股書數據顯示,2019年到2021年,寶立食品應收票據及賬款分別為1.66、1.89和2.13億元,占當期流動資產的比重約為54%、50%和40%。除了對大客戶依賴外,寶立食品所處的復合調味料行業進入門檻較低,公司的優勢在于進入時間早,且成了大型連鎖餐飲企業的供應商,但隨著新參與者的加入,行業競爭也越發激烈。

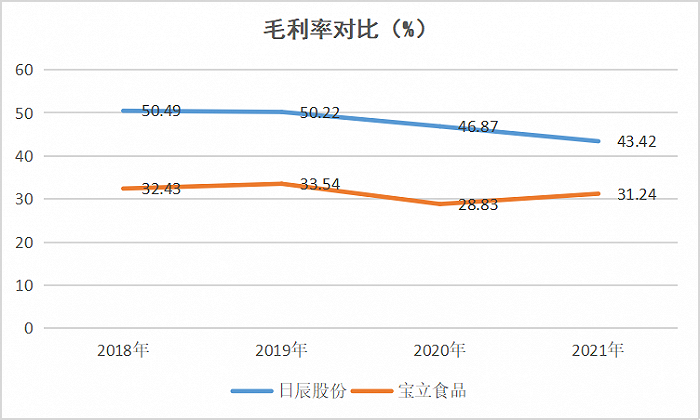

寶立食品的復合調味料產品從2018年的1.34萬/噸下降至2021年上半年的1.19萬/噸,這或許就是行業競爭的最終體現。同行對比來看,2019年至2021年寶立食品毛利率基本維持在32%、33%左右,沒有顯著增長,且遠低于可比企業日辰食品同期43%~51%的毛利率。

圖:寶立和日辰毛利率對比(數據來自:東方財富Choice數據,制圖零態LT)

對此,寶立表示公司跨國快餐連鎖客戶的收入占比較高,而跨國快餐連鎖客戶在復合調味料領域的競爭較為激烈,從而導致主營業務毛利率低于同行。

想要降低對大客戶的依賴,同時讓自己的業績更上一層樓,供應商就必須多拓展新客戶或者豐富產品線。自2018年以來,寶立食品一方面開始推出飲品甜點配料,以此拓展新客戶;另一方面開始涉足輕烹食品,自己做C端品牌。

艾瑞咨詢研究院數據顯示,2016年到2020年我國新式茶飲的市場規模從342億元,增長到了773億元,每年的增長率都在15%以上。

寶立食品趁著茶飲市場的火熱推出了爆珠、晶球和果醬等產品,還拓展了喜茶這個客戶。但這部分業務的營收增速不算快,而且占公司總營收的比重也不斷下降,據招股書數據,到2021年這部分業務占比約為10%。

03 發力C端,能否擺脫大客戶依賴?

跟飲品甜品配料這個新業務相比,輕烹食品才是寶立食品重點打造和寄予厚望的業務。

寶立食品所說的輕烹食品主要包括即食食品、即烹食品和即熱食品。最早,公司輕烹食品主要包括輕烹料理醬包和湯包,銷售給餐飲大客戶,并不直接對消費者銷售。

2018年和2019年,達美樂都是寶立食品輕烹食品業務的最大客戶。2020年,嘉興無問西東供應鏈有限公司(以下簡稱“無問西東”)成為其第一大客戶。這家公司從寶立食品采購的產品經過組裝后賣給廚房阿芬這家公司,由廚房阿芬進行最終銷售。

廚房阿芬擁有網紅意大利面品牌“空刻意面”,其控股股東沈琳濤也是寶立食品的實控人之一。

2021年3月,寶立食品收購了沈琳濤持有的廚房阿芬75%股權。通過這次收購,寶立食品擁有了“空刻意面”等品牌,從單純的供應商拓展到了下游C端消費品。收購廚房阿芬之后,2021年寶立食品輕烹解決方案業務的營收也從上年度的1.35億元,增長至5.71億元,占公司營收的比重也上升了21個百分點。

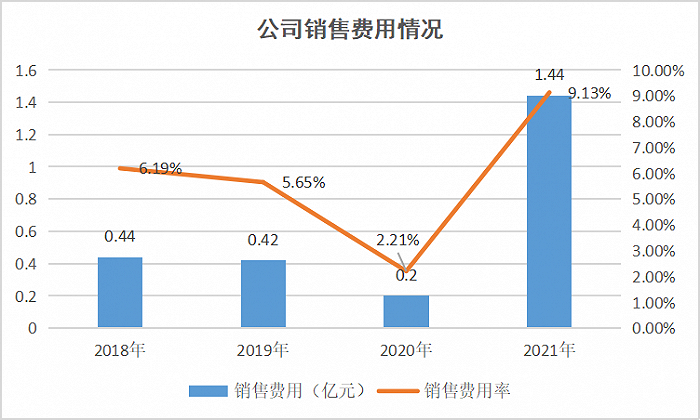

我國意大利面行業目前還處于市場導入期,參與者多但是還沒有大品牌,據天風證券數據“空刻一面”目前在線上的市場占有率約為60%。瞄準輕烹食品這個大方向做自主消費品牌,對于寶立食品來說既拓展了業務線,也符合行業發展大趨勢。但,發力C端也不可避免地拉高了寶立食品的銷售費用。

2021年,寶立食品的銷售費用從上年度的0.2億元增長至1.44億元,對應的銷售費用率也上升近7個百分點,達9.13%。

圖:寶立銷售費用情況(數據來源:公司招股說明書,制圖零態LT)

公司成立的前20年,靠著肯德基等大客戶,寶立食品逐漸發展為我國復合調味料行業的頭部企業。做大廠“送水人”,雖然日子過的相對“安穩”,但總也難免受制于人,尤其是在調味料這種門檻低又充分競爭的行業。

機遇和挑戰就像硬幣的兩面,對于不甘心只做大品牌“送水人”還要自己做品牌的寶立食品而言,尤為如此。