文|金融觀察團

歷時2年、先后7次更新招股書,思維造物沖刺“知識付費第一股”的征程仍然遺憾落幕。

8月2日,深交所官網對外披露,思維造物向其提交了《撤回首次公開發行股票并在創業板上市申請文件的申請》,IPO狀態也在當天正式變更為“終止”。

確切來說,今年已經是思維造物沖刺IPO的第三年。2019年,思維造物計劃登陸科創板,但很快在2020年5月選擇改道創業板,隨后歷經7次招股書更新、深交所三次問詢,最終在今年8月主動撤回申請,無緣上市。

近些年來,隨著“知識付費”的風潮起起落落,羅振宇和他的思維造物發展歷程也是一波三折。如今夢碎創業板,更是折射出互聯網時代資本市場對“知識付費”的態度變化。

盈利狀態不穩定,業務探索屢碰壁

2014年,羅振宇與李天田、吳聲三人共同創立了思維造物。作為“知識付費”領域的代表企業,思維造物也很快在2016年嶄露頭角,借助得到App的發布,推出一系列訂閱付費的知識產品,包括線上課程、聽書以及電子書等。

為給得到App增加流量曝光,羅振宇專門將他此前的脫口秀視頻節目《羅輯思維》搬至得到App上。得到App也的確不負眾望,迅速成長為思維造物的營收主力。招股書顯示,2019-2021年,思維造物線上知識服務的營收占比分別高達66.26%、66.89%和64.03%,而這部分業務主要來自于得到App的交付課程、聽書及電子書產品。

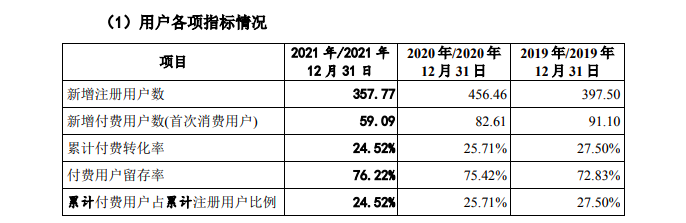

然而,得到App的用戶數據增長情況卻并不盡如人意。招股書顯示,2019-2021年,得到App新增注冊用戶數量分別為397.5萬人、456.46萬人和357.77萬人,增長態勢并不穩定;與此同時,新增付費用戶數量則分別為91.1萬人、82.61萬人和59.09萬人,連續三年呈現下滑態勢。

公開數據顯示,2017年得到App上線一周年之時,軟件平均月活還保持著250萬以上,到2018年,這一數字已跌落至200萬以下,近一年來,更是持續下挫至150萬左右。

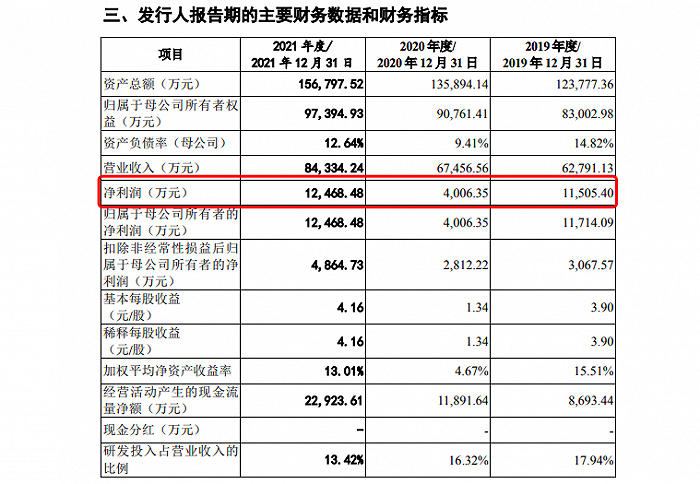

用戶數據下滑,又是占據營收三分之二的主力軍團,直接導致思維造物財務數據的反復波動。2019-2021年,思維造物三年凈利潤分別為1.15億元、4006萬元、1.25億元。

尤其是在疫情發生的第一年2020年,公司為增強用戶粘性,在市場推廣上深下苦功,推廣費用率由2019年的5.52%增長至7.86%。同時,公司還推出免費活動增加曝光,進一步降低了新增用戶的付費意愿。

主營業務疲軟之下,思維造物開啟了新的增長通道——在線教育。招股書中公司也強調自己的定位并非“知識付費”,而是一家從事終身教育服務的企業。2017年8月,思維造物旗下子公司酷得少年正式成立,主要面向5-15歲青少年,提供知識付費、訓練營以及直播課三類服務。

然而好景不長,行業很快迎來“雙減”政策,酷得少年也未能逃脫“成立即巔峰”的厄運,2019-2021年上半年,酷得少年累計凈虧損達到3.7億元。在深交所三次問詢中,酷得少年也屢被提及,其銷售或宣傳的合規性遭到監管質疑。

為了盡快剝離不良資產并順利應對監管問詢,很快,思維造物通過引入外部資本,不斷稀釋酷得少年的股權占比。到2021年8月,思維造物手中酷得少年全部股權已順利完成轉讓事宜。這也意味著,思維造物的在線教育探索畫上句點。

短視頻等新興內容沖擊,行業紅利損耗殆盡

盡管思維造物在不斷拓寬邊界,希望尋找到新的業務增長點,但依然難以抵擋大勢所趨:“知識付費”賽道風口正在逐漸落幕。

這個2016年才剛剛崛起的新興賽道,正在用實際行動演繹何為“成也蕭何,敗也蕭何”。人們對知識的渴求造就了知識付費的興起,也正是對知識的深切渴求,也倒逼內容業態不斷迭代。短視頻、直播等新業態的誕生,開始逐漸蠶食著知識付費的市場份額。

以短視頻為例,這種融合了社交屬性、視頻拍攝、購物等多功能于一體的平臺產品,以時長短、內容集中、表現力強等諸多優勢,迅速聚攏了眾多用戶關注,深入滲透進大眾的日常生活之中。數據顯示,我國短視頻用戶規模已由2016年的1.9億人增至2021年的8.97億人。

而這種新興業態不僅成長迅速,其“撈金”能力也首屈一指。以抖音為例,其本身并不賺錢,但通過鏈接跳轉到抖音自身的電商平臺,其中的交易中介和廣告收入就會悉數納入平臺背后運營商字節跳動囊中。

與”知識付費“相比,短視頻、直播等業態能夠讓消費者第一時間感知到內容價值,例如短視頻內容是否引人入勝、直播帶貨是否物美價廉等。而”知識“提供的價值是否真的有益于消費者,卻需要較為漫長的時間考驗才能得出結果。

不單單是思維造物,知乎、樊登讀書、巴九靈、混沌學園等早期知識付費領域的領跑者,全在這場激戰中敗下陣來。在“知識付費”的枷鎖下,公司只能依靠大眾及普通內容創作者間接獲利,變現能力與上述平臺運營商不可同日而語。

即使是站在行業巔峰的知乎,從2010年正式成立,到2016年正式開啟在線廣告服務,也在成立六年之后才剛剛尋找到變現途徑。一個鮮明的對比是,截至目前,知乎美股市值僅為8.60億美元,股價較最高點的13.849美元大幅縮水90%至1.32美元。而起步更晚的小紅書,在2021年11月進行E輪融資后,市場估值已經飆升至195億美元。

此外,思維造物、知乎等早期入場者一直被外界質疑在“販賣焦慮”。知名媒體人許知遠曾這樣形容羅振宇:“將知識裝在膠囊里并喂大家吃下去。”誰要是不吃,似乎就會被時代所拋棄。然而隨著社會節奏不斷加快,愿意為”知識付費“買單的消費群體開始面臨更多職場和生存壓力。這樣的付費形式如果僅僅是對開闊視野有益,遠遠不如回歸到實質價值的產品更令人樂于買單。

過度依賴個人IP,“價值”創造后繼乏力

就在“販賣焦慮”難題無解的同時,“知識付費”行業的又一弊端正在浮出水面:過度依賴個人IP。知識付費界的四大天王:羅振宇、吳曉波、樊登、李善友,其背后的思維造物、巴九靈、樊登讀書、混沌學園四家公司,至今未有成功登陸資本市場的案例。

巴九靈15億元“賣身”籌謀上市未果、樊登讀書開啟線上、線下同步閱讀新模式、混沌學園逐漸退出網絡流量高地、思維造物歷時兩年最終無緣IPO……昔日的四大天王,如今已經各自散落在天涯。

2019年,吳曉波背后的巴九靈擬借殼上市沖刺A股,深交所發下問詢函,質疑“吳曉波個人IP證券化”問題,擔心個人IP與公司的深度捆綁,會對公司經營造成負面影響。巴九靈最終夢碎IPO,截至目前,吳曉波微博賬號與微信公眾號均處于禁言和無法更新狀態,側面印證了監管機構的擔憂并非空穴來風。

從IP層面來看,羅振宇背后的思維造物也面臨著相同的困境。公司在招股書中直言,羅振宇作為公司的創始人及董事長,同時也是跨年演講活動中的唯一主講人、啟發俱樂部主講人。雖然相關內容是公司課程研發團隊共同創作而成,但在宣傳及活動組織上仍對羅振宇存在一定的依賴。若羅振宇缺席前面提到的活動,或對公司業務的開展造成一定影響。

2022跨年演講中,羅振宇面對12000個空曠座位獨自演講數小時,這場寄托線下知識業務大半營收來源的跨年演講,最終因疫情原因被迫全數退票。在深交所第三次問詢函的回復中我們發現,這場孤獨的跨年演講對公司造成的損失大約在千萬級別,包括800多萬元的門票費及200萬元的廣告費用。

除羅振宇外,思維造物對于知名學者的依賴程度也十分嚴重。2018-2021年上半年,公司前十大課程收入占據線上知識服務收入比例分別為36.86%、22.16%、18.58%和19.79%。這意味著與大V們的合作一旦出現變化,勢必會影響到平臺業務的發展。

值得一提的是,消費者之所以愿意為知識付費,更多是仰賴于內容輸出者的價值貢獻,也就是說,輸出者在哪里,哪里就會產生價值。而與娛樂大V不同,在垂直知識領域的大V培養同樣是個高難度挑戰,畢竟好看的皮囊千篇一律、有趣的靈魂卻是萬里挑一。

想要推出一個在專業領域掌握足夠知識儲備,又能將其轉化為有價值的內容輸出者,并不是一件易事。這也是思維造物在短短幾年時間里將簽約作者由數十人提升至上百人,但人們仍然只記住了羅振宇、薛兆豐一樣,思維造物正在陷入后繼乏力的怪圈之中。

在知識付費興起的2016年,思維造物、知乎、喜馬拉雅等玩家紛紛入場,其投資人中也涌現出紅杉、高盛、順為、騰訊等明星機構,風光一時無兩。

然而隨著企業逐漸進入成長天花板,資本市場也開始趨于冷靜。據不完全數據統計,2017年,有關知識付費的投資事件達到52起,2018年這一數字降至41起,到2019年已經僅有不到10起。

有關知識付費的光環正在逐漸褪色,市場逐漸被短視頻、直播帶貨等新興業態入侵,資本市場的陣風刮過,只留下當年的無限傳說。

“公司的目標永遠不是上市,而是為用戶持續創造價值。”羅振宇在思維造物IPO折戟后如是說。然而鐵一般的事實證明,無法通過證監會審查的企業,必然存在著不可忽視的重大缺陷。當資本追捧的熱潮褪去,誰在創造價值,誰又在收割韭菜,結局已經一目了然。