文 | 藍鯨教育 呂文

近日,博駿教育宣布由中匯安達接任大信梁學濂成為公司核數師。這已經是一個月內公司第二次更換核數師。

截至目前,博駿教育尚未發布2021財年業績和2022財年中期業績,公司股票已經停牌八個月。這家曾受到資本市場期許的企業,為何落得眼前的局面?

年報難產,股票停牌至今

截至目前,博駿教育股票已經停牌超過八個月。

2021年11月30日,博駿教育發布公告稱,因無法按時公布2021財年年度業績,公司股份將在聯交所短暫停牌。彼時,投資者可能沒有想到,所謂“短暫停牌”,會持續超過8個月。同一天宣布延遲公布2021年度業績的港股民辦教育公司還有天立教育、楓葉教育、成實外教育,天立教育和成實外教育目前都已經恢復交易,楓葉教育短暫復牌后因延遲公布2022財年中期業績,再次停牌。

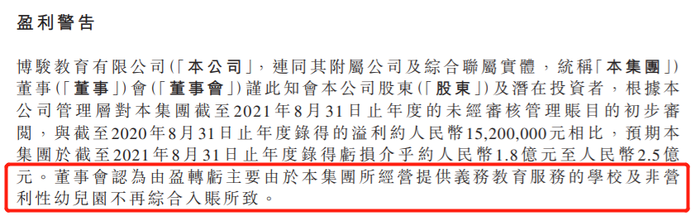

從其他公開信息推測,博駿教育2021財年業績似乎不容樂觀。2月21日,博駿教育發布盈利警告,預期公司于2021財年取得虧損約1.8億元-2.5億元,和2020財年取得溢利1520萬元相比,由盈轉虧。

虧損之外,博駿教育還糾纏在出售彭州學校51%股權的泥潭中。按照約定,本應在2021年12月30日之前退回的投資資金4116萬元,目前博駿教育僅收回100萬元退款。今年5月,公司再度與弘德光華、彭州學校及擔保人訂立補充協議,稱將于2022年12月30日或之前全部收回。

自身的危機還未解決,曾經鼎立助推博駿上市的首控集團卻悄然清倉。4月,首控集團披露,其以6280萬港元代價出售博駿教育18.25%的股權,并將旗下中小學義務教育業務列為“受影響業務”,報告期內受影響業務終止綜合入賬虧損2.47億元。大股東的減持,讓市場對博駿教育的信心進一步削弱。

5月底,博駿教育發布公告稱,將由唐鵬接任王淳國,成為新一任財務總監。7月,德勤和大信梁學濂先后辭任博駿教育核數師,目前中匯安達為公司新任核數師,直至下屆股東大會結束。財務總監和核數師接連變動,讓外界對博駿教育的經營業績產生了更大的疑慮。無限期地延遲之下,股票停牌還在繼續。港交所《上市規則》第6.04段規定,如停牌持續較長時間,而發行人并無采取適當的行動以恢復其上市地位,則可能導致交易所將其除牌。

核數師頻繁變動、大股東減持、關聯交易回款難……可遙想上市初,博駿教育曾經深受資本認可,上市之前公開發售超購近237倍,市盈率一度超過40倍,為何淪落到如今的地步?

高位出道,動力不足

在宣布停牌的公告中,博駿教育稱《民促法》于2021年9月1日已經生效,公司暫未和核數師就《民促法》對業績產生影響的會計處理方法達成共識,因此才延遲發布業績。

盈利警告中,博駿教育提到盈轉虧的主要原因是集團所經營提供義務教育服務的學校及非營利性幼兒園不再綜合入賬。博駿教育一直提及的監管,是阻滯經營的唯一原因嗎?

一方面,民促法實施條例和《學前教育法實施條例(征求意見稿)》等政策影響下,博駿教育確實面臨著合規壓力。2020財年年報顯示,博駿教育在四川運營13所學校,其中主要是K9學校和幼兒園。而民促法實施條例明確規定,任何社會組織和個人不得通過兼并收購、協議控制等方式控制實施義務教育的民辦學校、實施學前教育的非營利性民辦學校。

2021財年中期業績報告顯示,博駿教育2021財年上半年收入1.96億元,其中學費占比超過97%。失去對旗下義務教育學校和非營利性幼兒園的控制權之后,必然會給博駿教育的業績帶來較大的不利影響。

但另一方面,博駿教育陷入進退維谷的境地,不能把責任全部歸咎于監管。上市之前,博駿教育市盈率明顯高于楓葉、成實外等老牌民辦教育公司。曾經資本市場對博駿教育有無限的期許,但僅僅在上市后不久,公司盈利能力就開始出現整體下跌,業績增長動力不足。

2016財年-2020財年,公司的營收從1.35億元漲至3.76億元,同一時期歸母凈利潤卻一路下滑,由2017財年最高的3505萬元,跌至2020財年858.2萬元的谷底。2021財年,公司預期同比由盈轉虧,盈利情況再次惡化。

與“增收不增利”伴隨的是公司越來越大的擴張野心。2017財年,博駿教育資產尚且只有7.01億元,上市僅一年,2018財年就翻了一番達到14.8億元,此后逐年增加,到2020財年,博駿教育的資產總額為22.06億元。

其中增長尤為明顯的是物業、廠房及設備,由2017財年的2.24億元增至2020財年的13.12億元,4年內大漲485.71%。結合公司發展軌跡看,這一項資產大幅增加是購買建校地產增多所致。

然而,同期高速增長的還有負債總額,由2017財年的3.36億元,漲至2020財年的13.51億元。2017財年-2020財年,短期借款由0元漲至1.15億元,資產負債率也由47.94%上升至61.23%。盈利吃緊的情況,公司又不斷擴張,勢必會給經營帶來壓力。

回想上市首日,博駿教育報收2.87港元/股,市值高達22.96億港元。而停牌前最后一個交易日,博駿教育收盤價已經跌至0.47港元/股,市值蒸發八成,僅剩3.82億港元。薄弱的盈利能力將博駿教育的股價推入泥潭,大規模擴張則讓公司經營蒙上風險。由此看出,博駿教育經營本身就存在問題,監管趨嚴只不過加速了問題的暴露,公司或許需要在危機中“求變”。

何去何從?

延遲刊發業績不是長久解決之道,為了重振市場的信心,博駿教育正在采取措施轉型。

一個方向是職業教育,2020年9月,博駿教育曾斥資2.45億元認購弘遠教育49%股權。公司稱弘遠教育間接擁有兩間職業教育機構在成都發展完善,投資弘遠教育為博駿教育帶來投資四川職業教育行業的良機。2021年12月,博駿教育再次宣布,擬以2.83億元收購正卓教育51%股權,擬以2601萬元收購高教投資合計51%股權。據了解,兩家公司均在四川提供民辦職業教育服務。

職業教育是不少經營義務教育學校的民辦教育集團的轉型思路。新《職業教育法》首次明確了職業教育與普通教育具有同等重要的地位,所以民辦高校、中高職院校的自由度進一步擴大。而《民促法》則鼓勵企業以獨資、合資、合作等方式依法舉辦或參與實施職業教育的民辦學校。政策利好下,社會資本參與民辦職業教育或將迎來更廣闊的發展空間。

另一個方向是To C轉向To B,從租金成本高的重資產模式轉向高效可擴展的輕資產模式。今年6月1日,博駿教育發布公告稱,將向剝離的半島幼兒園等五所幼兒園提供管理服務,期限從2021年9月1日至2022年8月31日,預期幼兒園應付博駿教育費用總額不超過835萬元。7月5日,博駿教育再次宣布與上述五家幼兒園訂立重續協議,未來三年將為幼兒園提供管理服務,幼兒園應付博駿教育費用分別為2350萬元、2350萬元及2440萬元,費用將于相關年度8月31日或之前結清。

2019財年-2020財年,博駿教育經營幼兒園的學費收入分別為5351.4萬元、3387.7萬元,和重續協議的費用對比,博駿教育在學前教育板塊的業務收入預計會受到一定影響,但公司還需要時間探索商業模式上的更多可能。

除了博駿教育,成實外教育、光正教育也在剝離K9業務后轉型輕資產模式。紅黃藍的轉型思路也類似,剝離國內直營幼兒園業務后,紅黃藍旗下子公司隨后簽訂了一系列為期15年的服務協議,公司將繼續為被剝離的幼兒園提供服務,以服務費的形式從原VIE中獲得收入。但這樣的模式能否帶來可觀的收入,還是個未知數。從現在的轉型成果來看,這部分業務更多只是“回血”。

此外,上市之初,博駿教育曾經計劃將3%的募集資金用于在美國加州成立一所7-12年級的私立國際學校。國內監管趨嚴的形勢下,轉戰海外不失為可以嘗試的選擇。

目前的轉型策略看,博駿教育依然離不開并購,但靠擴大規模保增長的“草莽時代”已經過去,為了長效可持續發展,博駿教育向內挖掘利潤正變得無比重要。