文|獨角金融 付影

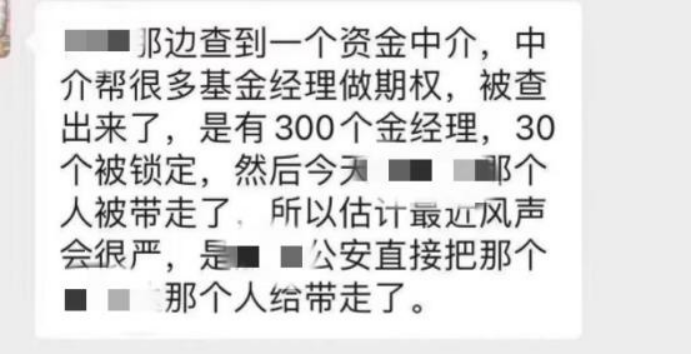

8月8日晚間,多家媒體報道稱,一則疑似多位公募基金經理在場外找中介機構做期權交易,被警方帶走調查的消息不脛而走。上述消息的最初傳言是一位微博用戶發出的,他在帖子中稱,這起事件涉及300多位基金經理,鎖定了30多位,并稱“這是公募基金有史以來最大的丑聞”,如果傳聞屬實,基金經理以個人名義參與場外期權,則涉嫌老鼠倉交易。

截圖來源:微博

截至目前,多家頭部基金公司人士對此都進行了否認,表示“謠言一張嘴,全靠跑斷腿”、“造謠成本太低了”。

隨著這起事件熱議的,還有8月以來多家基金經理集體離職,包括最為業界關注的易方達基金經理韓閱川,公告顯示因個人原因卸任易方達瑞和、裕鑫A等在管的20余只產品。不過,易方達對此暫未做出回應。

有行業人士對財聯社分析,此次傳出有基金經理參與場外期權交易,并非空穴來風,確有基金經理參與其中并被調查。

場外期權到底是啥、準入門檻有哪些?基金經理開展場外期權如何違規獲利?場外期權存在的風險又有哪些?

1、10倍的利益誘惑?

截至目前,公募基金經理參與場外期權交易的事實如何尚未有定論,但場外期權交易卻被推到了風口浪尖。

截圖來源:網絡

期權,包括場內期權和場外期權,場內期權標的目前僅有50ETF以及6個商品期權品種;場外期權標的包括匯率、利率、權益、商品等。

場外期權,是指在非集中性的交易場所進行的非標準化的期權合約,雙方通過場外的洽談后,按照需求自行制定交易的金融衍生品。場外期權的投資門檻較高,參與場外期權交易的交易對手方應當符合《證券期貨投資者適當性管理辦法》的專業機構投資者。

場外期權交易主要以證券公司為交易商,是證券公司場外衍生品業務的其中一類,另一類則是收益互換。證券公司場外期權業務開展試點是在2012年,也是場外期權業務的重要組成部分。

參與者交易場外期權的目的各有側重,包括對沖標的的價格風險、投機獲利以及套利獲利等。其中,證券公司作為交易商,主要為期權市場中的交易者提供買賣單報價,為市場提供流動性。

投資者應當是符合《證券期貨投資者適當性管理辦法》的專業機構投資者,并滿足:法人參與需滿足近1年末凈資產不低于5000萬元、金融資產不低于2000萬元,具有3年以上證券、基金、期貨等相關投資經驗;資管機構代表產品參與需要滿足近一年末管理的金融資產規模不低于5億元,具備2年以上金融產品管理經驗等。

并非所有券商都能成為交易商。監管層將證券公司分為一級交易商和二級交易商。一級交易商須最近一年分類評級在A類AA級以上;二級交易商須最近一年分類評級在A類A級以上。根據證券業協會規定,一級交易商可以在滬深證券交易所開展場內個股的風險對沖操作。

二級交易商僅能與一級交易商進行個股對沖交易,不得自行或與一級交易商之外的交易對手開展場內個股對沖交易。

這類業務操作方式以及收益是如何計算的?一位證券公司投資顧問介紹,場外個股期權的杠桿率普遍在10倍左右,以10倍杠桿為例,如果投入10萬元,則可以撬動100萬的資金。假如買入價格10元,如果標的資產價格漲到11元,則意味著100萬漲到110萬元,這時候賣出,則相當于收回成本。如果標的資產價格漲到20元,則100萬元漲到200萬元,相當于10萬元的成本賺100萬元,去掉成本,凈賺90萬元。而10元以下的,意味著虧本。

機構普遍認為場外期權是頗具“錢景”的業務。興業證券非銀分析師徐一洲團隊在研報中指出,從券商業務條線來看,輕資本業務能夠貢獻更高ROE(凈資產收益率),重資本業務中,信用中介業務收益率較為穩定,自營業務則波動性較強,相比而言,場外衍生品業務能夠貢獻更高ROE。

值得注意的是,公募基金機構不能參與場外期權,而公募基金經理又是如何開展場外期權違規獲利的?財經評論員郭施亮表示,期權本質上是一種選擇權,可以建立看漲期權或看跌期權頭寸。如果場內預計股票上漲,可以提前買入看漲期權,股票如期上漲,可以收獲豐富利潤。如果股票不漲反跌,可以賣出看漲期權。

基金經理一旦參與場外期權交易,通過哪些手段能夠發現其參與了場外期權?“如果像坊間說基金經理利用白酒抱團拉升,可以建立看漲期權,通過抱團拉升提升看漲期權的賺錢概率”。郭施亮認為,如果監管方面,可以對集中抱團的基金經理賬戶進行篩查,或者通過其親戚賬戶、直系親屬賬戶篩查,觀察基金經理抱團買入前后是否存在資金異常現象。

另一位基金經理向“第一財經”表示:“公募基金不能投場外衍生品,但是場外衍生品掛鉤股票的,股票漲衍生品會暴漲,因為它有杠桿,中間就看個人怎么弄了。”

股民也好,基民也罷,基金經理拿投資者的錢去操作場外期權謀取私利,不僅違背了職業操守,也有可能觸及刑事犯罪。

根據《中華人民共和國刑法》第一百八十二條規定,通過單獨或者合謀、與他人串通等方式操縱證券、期貨市場,影響證券、期貨交易價格或者證券、期貨交易量的,構成操縱證券、期貨市場罪。情節嚴重的,處五年以下有期徒刑或者拘役,并處或者單處罰金;情節特別嚴重的,處五年以上十年以下有期徒刑,并處罰金。

2、31家券商搶食場外期權萬億“蛋糕”

作為場外期權交易商證券公司,也被廣泛關注。

截至8月6日,8家證券公司進入一級交易商名單并參與場外期權業務,包括廣發證券、國泰君安、華泰證券、申萬宏源、招商證券、中金公司、中信建投以及中信證券;二級交易商的證券公司總計36家,其中31家券商業務狀態為“正常”,有5家券商進入過渡期(經評估不符合交易商條件的證券公司,會設置一年過渡期,過渡期結束,仍未符合一級或二級交易商條件的,調出相應級別交易商名單)。

相較于今年5月份的名單,8月份披露的場外期權交易商名單中有兩家券商被“踢出”,分別為東北證券和信達證券,兩家券商均系二級交易商。

近幾年,我國場外期權交易格外火熱。

根據中證協披露數據,截至2021年年末,場外衍生品市場存量初始名義本金規模2.01萬億元,其中,場外期權存量名義本金規模9906.5億元,同比增長39.41%。

2021年場外期權業務凈收入排名前20的券商合計收入規模達112億元,同比增長59.46%。其中,中信證券、申萬宏源和華泰證券業務收入較高,分別為19.42、18.91和14.74億元。從收入增速來看,國聯證券和銀河證券增速較快,同比增長5802.73%和1947.78%。

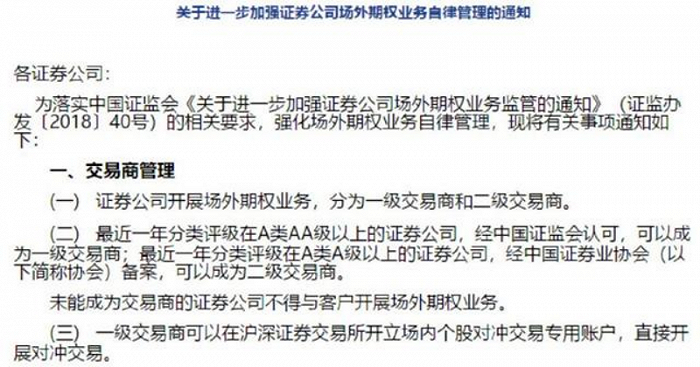

不過,因場外期權業務復雜程度高,自2018年以來,監管層對券商開展該業務的風險也高度重視。

華寶證券分析師程靖斐在向“中新經緯”梳理了場外期權的相關監管政策時稱,2018年主要著力于主體監管的體系化,升級完善了場外期權監管體系,2019年則側重于風險管理公司業務試點指引,規定了開展個股場外衍生品業務的需要具備的條件和需禁止的行為等。2020 年則提升了自律規則層級,優化完善了部分業務標準和業務流程。總體看,截至2021年末,監管體系優化完善,場外期權市場平穩運行,交易規模成倍增長。

興業證券研報指出,場外衍生品業務作為基于客需的非方向性用表方式,在權益市場震蕩過程中,成為頭部券商實現盈利可持續性的擴表方式。場外衍生品業務是典型的客需業務,其盈利模式不依賴于市場的上漲,而是通過風險對沖賺取穩定的回報,因此能夠成為財務杠桿持續提升而不放大市場風險敞口的路徑。

今年6月2 日,證監會罕見披露多份場外期權業務罰單,中信建投、中金公司和華泰證券均領罰,問題主要集中在標的及合約管理、投資者適當性管理、制度和流程不規范等多個層面,這也反映出公司合規管理不到位、內部控制不完善。

你了解場外期權嗎?盡管該類業務不允許公募基金經理直接參與,那么是否意味著這類群體與場外期權“無緣”了呢?歡迎留言討論。