記者 | 李昊

新冠口服藥概念股信立泰(002294.SZ)營收與凈利潤雙漲。

8月9日晚,信立泰發布半年報,期內公司實現營業收入16.68億元,同比增長21.20%;實現歸屬于上市公司股東的凈利潤3.48億元,同比增長46.94%。

信立泰主營業務涉及藥品、醫療器械產品的研發、生產、銷售,主要產品及在研項目包括心血管類藥物及醫療器械、頭孢類抗生素及原料、骨科藥物等,涵蓋心腦血管、降血糖、骨科、抗腫瘤、抗感染等治療領域。

信立泰的最主要產品為信立坦(藥品名稱:阿利沙坦酯片),用于輕、中度原發性高血壓的治療。該產品于2017年7月通過談判納入國家醫保目錄乙類范圍,并于2019年成功續約,醫保支付價格為2.62元(80mg/片)、6.08元(240mg/片)。

2021年12月信立泰公告稱,信立坦再次通過談判續約國家醫保目錄,國家醫保乙類藥品,醫保支付價格4.3元(240mg/片)。以此計算,降幅約為29%。

產品大幅降價后,信立坦只能靠“多銷”。信立泰財務負責人孔蕓在今年4月的調研公開回復投資者,公司一季報情況是不錯的,信立坦在醫保談判降價后,營收增長是公司的挑戰目標。

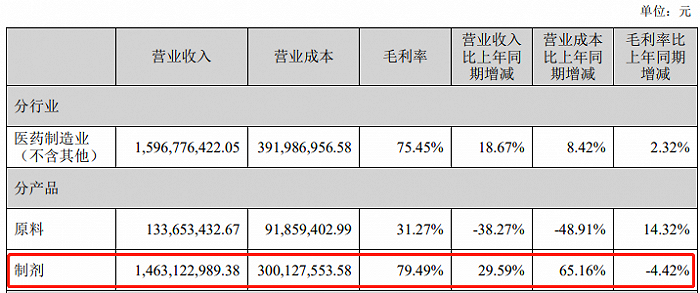

從財務數據來看,今年上半年信立泰制劑類產品營業收入同比增長29.59%,但毛利率同比下滑4.42%至79.49%。

成本端方面,信立泰制劑類產品營業成本同比增長65.16%,遠超過營收增速。公司也表示,原材料成本、人力資源成本以及環保成本均呈現剛性上漲趨勢,給公司的成本控制帶來持續壓力。

上半年,醫藥行業結構分化加劇,但國家鼓勵支持創新、提高藥物可及性的方向未變。集采常態化,推動非專利產品價格回歸合理水平,同時也促進醫藥企業將更多精力投入創新研發;另一方面,藥品、器械審評審批制度的持續深化改革,以及醫保目錄調整常態化動態化,進一步促進有臨床價值的新藥好藥上市。

作為創新藥企,信立泰的新藥研發投產進度自然備受關注。

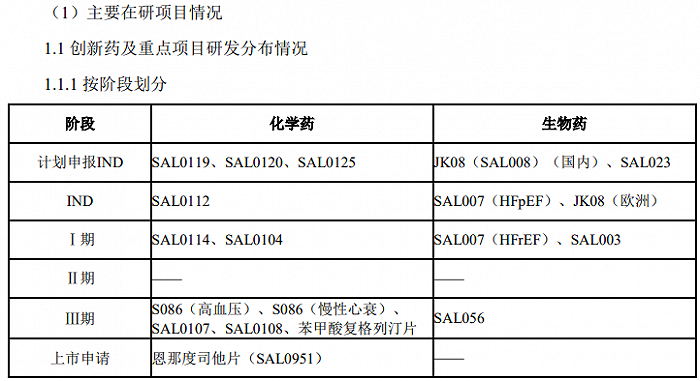

今年上半年,信立泰多項研發取得階段性進展。其中,腎性貧血新藥恩那度司他片申報上市后,處于CDE審批過程中,已完成臨床核查;處于臨床Ⅲ期的藥品有S086(高血壓)、S086(慢性心衰)、SAL0107、SAL0108、苯甲酸復格列汀片。

對新藥的加注也令信立泰的研發費用水漲船高。今年上半年公司研發投入4.25億元,同比增長28.49%,占營收比重25.49%。

值得注意的是,信立泰的銷售費用投入高于研發投入。今年上半年公司銷售費用為5.91億元,同比增長42.99%,主要為業務推廣費用增長所致。

6月5日,信立泰與科興制藥(688136.SH)簽署CDMO技術服務及委托生產協議,信立泰將開展SHEN26項目藥品CDMO技術服務(包括但不限于藥品注冊階段的技術轉移、臨床樣品生產等)及原料藥、制劑的委托加工。

SHEN26是科興制藥所有、用于治療新冠及其他病毒感染的抗病毒藥物,該項目已被列入2021年度廣東省防控新型冠狀病毒感染科技攻關應急專項。

與從二級市場表現來看,信立泰股價并未跟上業績,年初至今(8月9日收盤)公司股價跌幅為6.91%。

信立泰也不滿股價表現,自去年下半年以來多次回購股份。今年7月26日公司回購完成,累計回購2345.75萬股,占總股本的2.10%,成交總金額為6.02億元。

不過也有資金看好信立泰股價走勢。今年二季度北上資金加倉319.39萬股,截至二季度末持股數量為2358.06萬股。這已是北上資金連續三個季度加倉公司股份。