文|科技說

當消費互聯網陷入低谷期后,市場又開始尋找新的潛力股標的,如最近大熱的機器人行業,已經有聲音喊出這將會復制消費互聯網的成功,會讓一級和二級市場賺得盆滿缽滿。

凡事都是定性容易,但用量化分析則往往要復雜許多,這也就使得市場出現強調定性,但忽略細致分析的現象,于是撰寫本文主要來探討以下問題:

其一,當下機器人市場的基本格局;

其二,中國機器人市場是否可以復制消費互聯網的成長性奇跡;

其三,如今是否是投資機器人的最好時機。

機器人概念股緣何不及FANG?

在此之前我本人曾從勞動力供給的角度闡釋過機器人在未來的藍海效應,簡而言之,在一個總勞動力供給下行,且勞動生產率的增長邊際逐漸收窄之時,如果要提高總生產供給,拉動總經濟增長,就必須突破現有勞動力的束縛,也就是向科技要增效,機器人就成為實現此目標的必要手段。

考慮到此分析方式過于學術化和宏觀,僅得出了機器人對于中國經濟未來具有重要意義,且前景十分光明這一結論,反而忽略了微觀領域行業的發展脈絡。

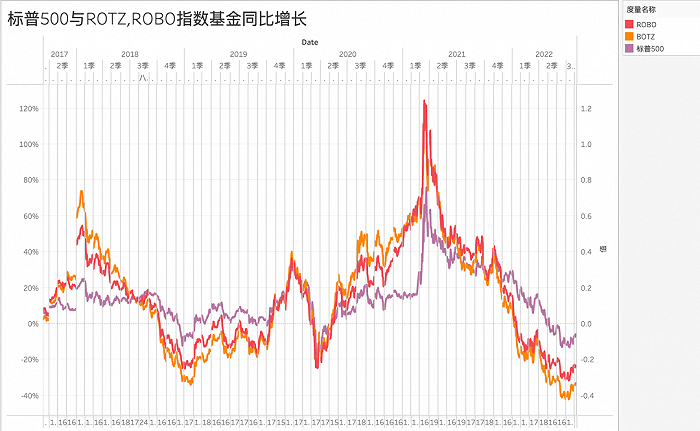

為客觀判斷機器人所處階段,我們整理代表性機器人ETF(ROBOH與BOTZ)與標普500指數價格,并統計每日同比變動情況,見下圖

若我們武斷推論機器人為“藍海”時,看到上圖大概會吃驚許多。作為一個所謂的“藍海”行業,緣何在大多數時間都跑不贏標普500?在美聯儲放水刺激后,機器人ETF并未旋即走高,而是一直躺平到第三季度才迅速拉起,在2021年第一季度增速達到峰值之后,增長動力旋即回撤,在2021年末同比增長開始跑輸于標普500。

如果我們引用投資學的基本邏輯,在一個大放水的周期里,市場風格會發生如下變化:無風險利率下行,市場開始偏愛于高風險且高收益的公司。但在上圖中,機器人概念盡管受放水影響也得到了一定的溢價,但客觀說其溢價幅度和能力并不能滿足于開篇所寄予的期望。

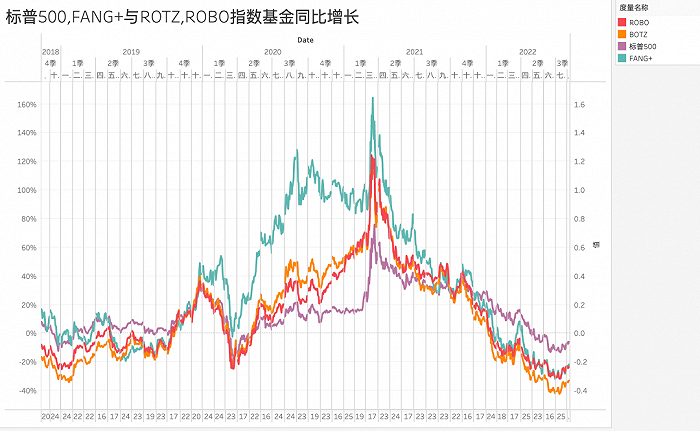

為客觀對比,我們再將消費互聯網的代表FANG+的ETF同比變動加入上圖,可得到下圖

對比之后就相當清晰了,FANG+盡管在加息前也是表現平平,但美聯儲宣布放水之后股價旋即得到體現,此后大幅領先機器人和大盤,無論是牛市的持久性抑或是峰值,FANG+都是相當耀眼的。

經過此番簡單對比,我們似乎對機器人概念是大藍海的判斷產生了動搖,或者說其藍海的成分或許沒有我們想象中那么純正。

但這又明顯違背開篇的判斷,全世界都在追逐此賽道,一級市場資金也越來越鐘愛有機器人概念的公司,這明明是一個藍海賽道,問題出在哪里?

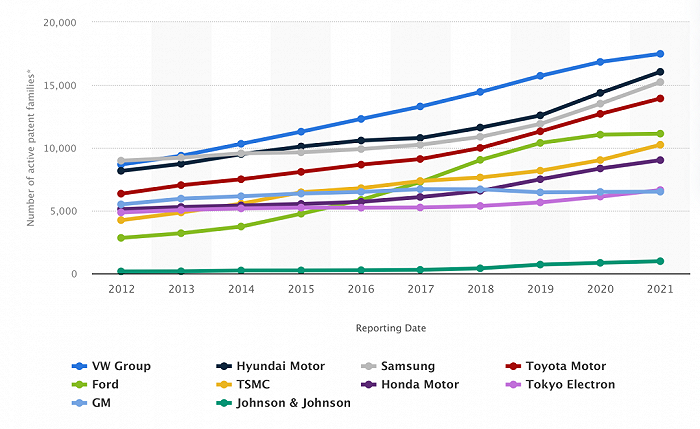

我們從機器人行業專利入手,理由為:作為以制造業為主基調的行業,專利技術的集中度是可以反映出行業發展的階段,抑或是說,假如一個行業屬于典型的高成長概念,那么其進入門檻相對較低,專利的技術也就可能更分散。

這與消費互聯網,甚至是智能手機的產業邏輯都大相徑庭,原因為消費互聯網更多是建立在商業模式的創新,技術權重在行業發展之初相對較低,而智能手機雖然有各類專利門檻,但事實上專利相對分散,且專利的持有者又往往是智能手機的供應商,合作大于競爭。

我們把機器人行業的專利數量做如下梳理,并制作下圖

在此可以很明顯看到,全球機器人學的最大專利持有者乃是VM,且頭部公司主要集中在日本,韓國和美國三個國家,更為重要的是:以上公司都是老牌制造巨頭,在數十年的經營中積累了大量的資本,技術以及前瞻性的技術開發,且大都將機器人視為重要發力點。

基于此我們就對機器人在資本市場的表現有了如下解釋:

盡管機器人在近年的資本市場較為火爆,但現階段參與主體公司大多為老牌制造企業,由于此類公司主營業務發展較為平滑,估值模型相對穩定,盡管也受大放水利好刺激,但由于基礎原因等影響使溢價要克制許多。

同時這也為中國機器人企業以警醒:雖然企業在研發投入等方面立足長遠,但短期內上述三國企業所形成的專利壟斷仍然是企業要提防的,不僅僅有陷入專利官司的危險,更重要的是購買專利也可能會給企業損益表帶來沉重負擔。

接下來我們來看中國機器人市場的景氣度問題。

中國機器人市場:剛剛起步,尚在“藍海”

繼續開篇的話題,當下我國一方面勞動力總供給有持續下行的風險,而另一方面,行業機器人發展早已如火如荼,我國機器人行業更多是追趕,而非許多樂觀聲音所想的“領跑”。

我們整理了2020年全球主要國家的機器人出貨量,可以明顯看出處于追趕階段的中國市場最為龐大,與此同時美國,韓國和日本以及德國為代表的老牌制造大國緊隨其后。

這不僅再次驗證了我國機器人領域潛力之大,亦能同步看到市場周期之長久,即便日韓,美國等制造業強國在此都有了明顯的優勢,但機器人采購量仍然維持在較高水平,抑或是說行業的長尾效應乃是相當明顯的。

將此圖與上圖結合去看,會看到我國當下機器人行業的基本現狀:處于發展早期,成長空間巨大,使行業呈現出全球市場相對紅海,但在中國市場卻是一片新興向榮的藍海景象。

在此可對全球和我國的機器人行業做如下總結:

其一,這并非是一個新興行業,而是有著數十年技術基礎的“傳統行業”;

其二,資本市場對該行業盡管有所溢價,但仍然遠落后于可迅速拉高成長性的消費互聯網行業,除賽道不同以及參與企業估值模型較為穩定之外,從成長性角度去考慮,由于該行業已經發展多年,機器人普及率在發達國家已經較高,該市場的成長性預期弱于消費互聯網;

其三,考慮到中國市場的潛力以及當下的追趕速度,中國市場和海外又會形成反差,也就是該行業在中國市場仍然是個藍海,其成長性更為顯著。

那么當下對我國機器人的景氣度究竟如何去判斷呢?

中國機器人市場:長期看好,短期謹慎

盡管機器人使用有勞動力供給等方面的天然痛點,但在短期內影響機器人發展的乃是企業對自身未來預期的樂觀程度,換言之,當企業管理者對未來充滿信心時,就會傾向于開拓新的投資,從增效和增產中獲得收益,而在一個景氣度相對低迷的周期內,企業就會捂緊錢袋子,保住現金流,進而減少擴張。

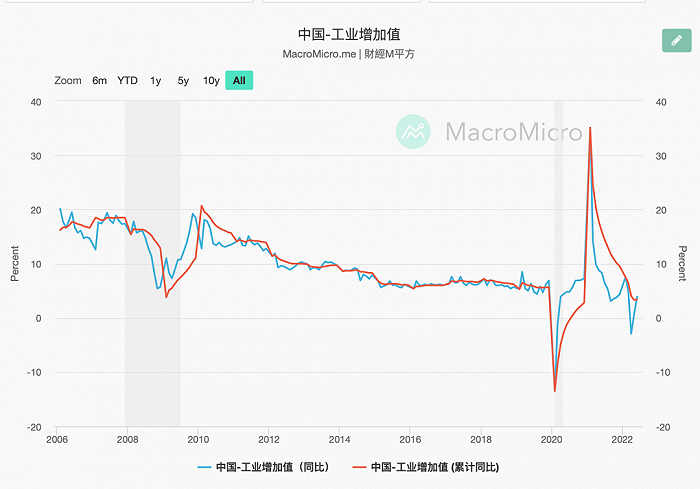

在上圖中為我國工業增加值的走勢情況(工業增加值 = 工業總產出-工業中間投入+應繳增值稅),可以看到自2010年之后我國工業增加值的增長中樞就處于下行周期,這固然是基數不斷累積,增長邊際收窄的必然結果,但在一個轉型期內的經濟體,短期內受到勞動力供給,薪酬待遇以及社會成本上漲壓力而影響工業增加值的因素也是要考慮的。

進入2022年之后,受疫情反復等因素影響,該數值曾一度跌破0,且當下PMI等工業指標也未反彈到理想水平。

也就是說,當下工業制造企業仍然在為生存而奮戰,這就極有可能會影響企業的投資信心,在維持現狀和積極開拓中,現階段企業會偏向于前者。

這就相當于被前文定義為“藍海”的中國機器人業蒙上了重重陰影,在一個預期不甚明朗的階段里,機器人盡管可以提高產能,降低成本,但當下企業面臨的主要挑戰乃是需求端,消費市場和固定投資的低迷,這些都使得上游制造企業要承擔巨大的不確定性。

因此,盡管開篇至今我們對中國機器人行業以充分的信心,也認同該領域的長期成長性,但短期內(1-2兩年內),行業投資者還是要以相對審慎的態度對待,不可過度自信。

當然,此情況也并非一成不變,如果機器人行業要復制新能源汽車和電池的火爆,也并非完全不可能,而是要看:

其一,新能源和電池行業之所以有極為可觀的成長性,除行業賽道這一眾所周知的因素外,更重要的原因乃是財政性補貼,對相關行業以政府采購以及相關政策性基金的注入,因此我們將實質性的政策性刺激作為一大指標;

其二,在資本市場,機器人概念企業是否具有高成長性的鮮明特點,也就是資本市場提高機器人概念股的成長性,以最近A股的表現為例,在5月指數觸底反彈之后,A股不同股票就開始呈現明顯的“蹺蹺板”效應,以基建為代表的價值股和以新能源汽車為代表的成長股,由于地產行業的低迷帶來基建的不景氣,反而撬動了新能源回報率的走高。機器人概念股是否可以也納入一些成長性基金的配置,就顯得尤為重要了。

最后總結本文:

其一,機器人行業并非可以用“藍海”可以簡單概括,要想在此完全復制消費互聯網的成功也非簡單的“賽道”論可以概括;

其二,中國市場和海外發達國家所處周期不同,呈現海外紅海,國內藍海的局面;

其三,我們對中國機器人市場持謹慎樂觀態度,而其拐點還是要看政府相關刺激政策和資本市場的充分認可。