文|產業家 斗斗

編輯|皮爺

裁員,是2022年避不開的話題,如同上個世紀下崗潮的烙印,被永遠刻在了當下這個時代。與裁員一起被刻下的,還有那些被推上風口浪尖的企業們。

擺在他們面前的問題也很明顯,作為企業的決策者,在賬面吃緊、業務線不盈利的情況下,企業用工問題如何解決,員工是去是留,這需要HR大量的數據支撐和分析。

在后續的數字化進程中,HR系統自然成為了風口上最關鍵的環節。

但盡管火熱,一個奇怪的現象是,HR賽道的熱度,似乎總是伴隨著幾個頭部HR SaaS廠商的融資、上市消息,來也匆匆,去也匆匆。換言之,它幾乎不會因某項政策、某種社會現象,被人們所注意,可以為其帶來大量關注的大多是某款SaaS產品。

SaaS起源于國外,美國是SaaS巨頭的繁衍之地,在美國,幾乎所有行業,都讓他們用SaaS做了個遍,而且做的還不錯。

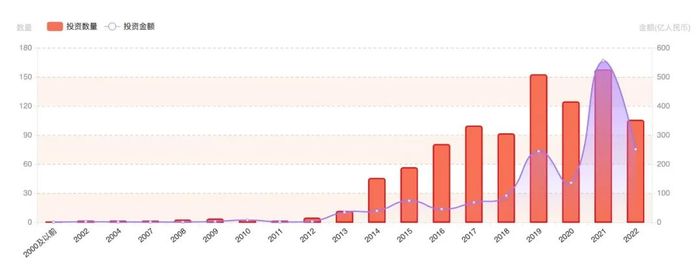

根據數據顯示,國外企業服務領域人力資源子賽道融資金額、融資事件數年遞增,平穩發展,目前,Workday, Cornerstone, Kronos等HR SaaS廠商,市值都圍繞在大幾百億,甚至達近千億美金。

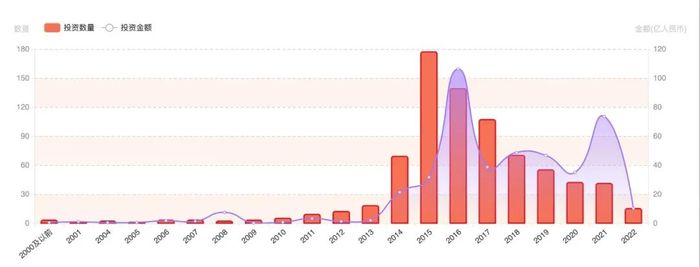

而反觀我國的企業服務領域人力資源子賽道融資金額和融資事件曲線,頗有一種大起大落之勢。

客觀來看,除了一部分環境的影響因素外,更多來自廠商和資本對HR SaaS未來的迷茫,準確地來說,他們對于能否復制一個中國式的Workday,充滿了期待與質疑。

一些值得思考的問題是,SaaS風口之下,中國式HR SaaS的隱疾到底是什么?和國外相比,中國HR SaaS廠商路在何方?一體化之后,中國HR SaaS到底進入了一個怎樣的階段?

(國內企業服務領域人力資源子賽道投資事件、金額統計 來源:IT桔子)

(國外企業服務領域人力資源子賽道投資事件、金額統計 來源:IT桔子)

一、狼多肉少,一體化加速

從中外人力資源的發展環境來看,我國HR SaaS的客戶人群屬于價值點較低的資源部門,簡而言之,它不屬于業務部門,更多屬于自身的事務部門。

而對標美國,不少企業已經把人力資源管理部門的基礎業務——工資發放外包給企業以外的專營業主,同樣人力資源管理部門的福利與津貼管理業務、檔案保存、工作安置與咨詢以及信息系統等也外包給專營業主或專業咨詢公司。

客觀來看,這種形式是必然,因為在歐美國家,企業一般有合規性的痛點剛需。而在國內,基于尚在早期的合規建設,因而HR SaaS并不是所有企業的剛需。此外,由于中小企業大多遵從“靈活管理”,所以大多數情況下,一個excel就可以搞定全部業務。

從整體來看,我國HR SaaS市場仍在被“教育”的階段,需求并沒有想象中那么大。

一份來自IT桔子的數據顯示,如今在TO B領域大約有2000余家致力于HR賽道的服務商。而中國目前的HR SaaS僅有20多億的市場規模。

狼多肉少的競爭環境下,在過去的幾年時間里,國內HR廠商呈現出了不同的進軍方向。

從業務方向來看,HR SaaS軟件的主要以協同辦公、人機協調、數據信息自動匹配,輔助業務決策、數據的輸入與輸出以及數據保護五大技術為主,但由于賽道本身技術并不存在過高門檻,換言之HR SaaS無法基于此打造核心的技術壁壘,所以只能在服務和產品上下功夫。

同時,從服務角度來看,由于HR SaaS廠商的客戶畫像主要以大型客戶為主,一眾標準化的產品通常無法滿足大型企業多樣化的需求,因此目前國內的主流方向是向一體化發力,集成更多模塊,以來滿足客戶的全鏈條需求,這種一體化往往能為服務商帶來客戶的高粘性。

以北森為例子,截止2021年9月,其基于一體化的HR SaaS模型產品訂閱收入留存率高達119%。

值得一提的是,在一體化對面,對應的是單模塊作戰。對標在美國SaaS市場,Leaver、Greenhouse這些曾經的知名單模塊廠商,在2017年之后沒有再獲得融資。

在我國,單模塊HR企業的業務滑坡現象也在愈演愈烈。相關數據顯示,TO B領域HR賽道A輪及以前輪次的融資事件,從2017年的81起減少到2021年的24起,而C輪及以后融資輪次,從2起增加到6起。中小廠商獲得融資事件逐漸減少,成熟廠商融資事件逐年增加,頭部效應愈發明顯,競爭格局逐漸穩固。

可以說,集成單模塊內容,如招聘、e-learning(在線學習系統)、人才測評、績效管理等等,由此打造出一條完整的服務鏈,面向中大型企業進行全方位覆蓋,進而提升HR SaaS平臺的競爭優勢,是目前能看得清的國內HR企業的唯一共識。

二、尋找最核心壁壘

HR SaaS,哪項能力是企業的核心支撐?

“本質還是業務,這個賽道的業務太雜了,需要一個一個的去做產品適配。”在之前接受采訪時,北森CEO紀偉國告訴產業家。

實際上,從業務分區來看,人力資源涵蓋人事,休假,考勤,薪資,福利,培訓,績效,招聘八大模塊,盡管人事休假考勤,薪資福利都是和公司政策強相關的模塊,創新空間小,但每個公司因為其身處的地域以及行業不同,最終造成了千差萬別的不同。

比如以最基礎的社保來看,在國內一線城市和國內二線城市,地方對于企業需要為員工繳納的基數并不相同,此外,更有如高溫補貼、全勤獎等并不是全部企業標配的企業支出。

從某種程度來看,盡管HR最終為企業呈現的是SaaS形態,但就當下而言,由于中國企業的多元化和多樣性,其巨大的差異性更等同于為企業提供了定制化的SaaS產品。

“我們盡管是接入了外部的HR SaaS產品,但我們自己還是改了不少東西,加了很多我們自己的板塊。”一位零售企業負責人告訴我們。

從某種程度來看,HR環節是企業業務的最前端體現,其中具備的環節和功能雖然不會與后端的業務系統直接打通,但本質卻也代表了一個企業運行形態和業務特點,在不同的行業、不同的地域、不同的發展階段,企業的hr體系建設需求都會不同。

“整體來說,行業是偏標準化,可以用產品來搞定。但盡管如此,我們還是會基于不同情況進行不同程度的開發。”紀偉國告訴我們。

從更大的視角來看,這也是目前中國SaaS的通病。即相較于歐美市場的完全標準化,企業套用一個產品模版的形態,中國企業往往在各個環節,不論是前端的HR,還是后端的CRM、ERP等等,都需要服務商給出一個差異化的SaaS產品,或者是基于行業,或者是基于企業本身。

而這種需求,最終也決定了中國市場SaaS企業的核心競爭力的方向——業務開發和業務理解力。

三、低代碼、PaaS化:一體化的背后支撐

但回歸業務,意味著不僅要進行數據打通,還要實現各個系統間的自動流轉。這時就會涉及到跟客戶共建,將客戶場景或使用習慣,沉淀到系統中形成內置模塊,方便客戶使用。

從客戶構成來看,盡管中國廣泛分布的是中小企業,但HR SaaS廠商的主要付費客戶依然是大型的客戶,其對個性化需求往往極高。

一些新的解決方法正在被擺上臺面。

從行業路徑來看,目前解決路徑主要有三類:一是開放標準化接口,企業可以自行接入,進行功能使用和適配;二是基于底層的PaaS平臺,企業可以基于低代碼等自身構建aPaaS應用;三是基于某一云廠商的大生態陣營,以iPaaS的構建為基礎,實現各個應用的統一身份登陸。

但客觀來看,對于HR SaaS廠商而言,提供標準化產品接口,或者構建一個aPaaS平臺是更為常見且正在被驗證的路徑。

一方面,伴隨著低代碼、零代碼等技術的成熟,這種輕度開發正在成為現實,企業可以更輕便地、更快速地建立自身的hr 體系;另一方面則是,HR行業的網絡效應并不強,在這個很難打造核心競爭力的賽道,直接依托SaaS服務的訂閱模式進行有效的變現。

因此,對于HR SaaS廠商而言,如何利用好SaaS手段的同時,并使其具備強大的網絡效應是最有效的破局之法,也更是建立產品壁壘的要素。

但同時,行業的問題也更在滋生。即從更大的視角來說,目前整個HR SaaS缺乏有效的良性生態,在一體化業務之外,每一個服務商都希望自己的saas產品可以成為企業的入口級載體,彼此互不兼容。

但其實很難,國外基本都是有人專注平臺框架,有人支持某個單點服務,大家依托API和SDK進行有效融合。反觀國內的各自小山頭導致冗余開發,重復低效。

從這個層面來看,PaaS化還有助于HR SaaS邁向生態化協作,進入良性發展周期。

站在歷史的潮頭,HR SaaS賽道發展的脈絡清晰可見,第一階段HR系統主要是工具的角色供人力資源部門使用;第二階段奔向一體化,逐漸滲透到業務環節,提供價值的最大化;第三階段則是當下的PaaS化、生態化,打造全場景賦能。

總體而言,HR SaaS不斷迭代升級,始終圍繞一個問題,那就是打破HR與業務之間的溝通壁壘,建立強網絡效應,而無論是一體化、還是PaaS化都是其實現這一根本訴求的主要路徑。

HR SaaS,要縱向一體,也要橫向連接。唯有如此,才能構建出一個中國市場的良性生態,迎接新的發展階段。