文|異觀財經 鬼神前鬼

搜狐作為老牌門戶網站,近年來似乎越來越沒有“存在感”,而最近一段時間以來,以后搜狐的聲量多以“負面”為主,被SEC加入“預摘牌”名單、搜狐公司員工遭遇電信詐騙。

那么,如今的搜狐到底活得咋樣了呢?

搜狐基本面簡析

北京時間8月8日,搜狐公司發布了2022年第二季度未經審計的財務業績報告。

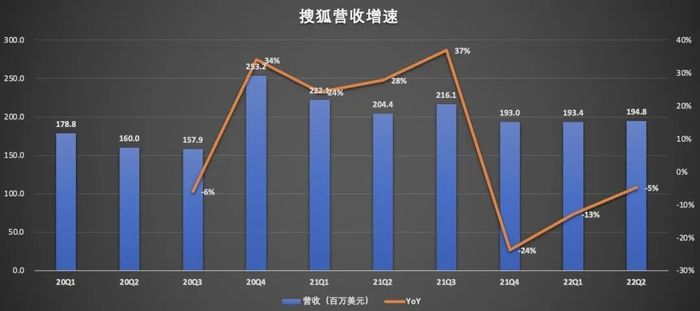

營收方面,連續三個季度同比下滑。

財報顯示,搜狐公司2022年第二季度總收入為1.95億美元,較上年同期的2.04億美元,下滑5%,較上一季度的1.93億美元,僅增長1%,需要提醒的是,搜狐公司已連續三個季度營收同比下滑。

(異觀財經根據搜狐財報數據制圖)

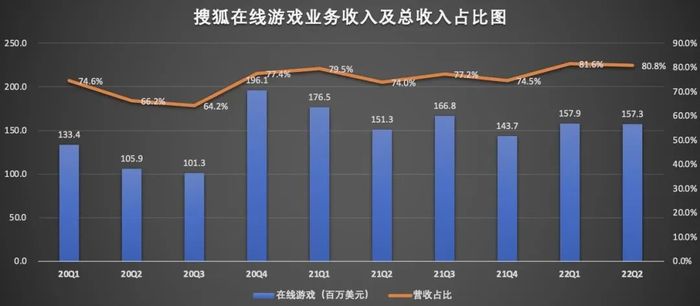

從收入構成看,搜狐的收入由三部分構成,分別是品牌廣告、在線游戲和其他。從各部分貢獻的收入占比來看,搜狐的收入重點依賴在線游戲業務。

財報顯示,2022年第二季度,搜狐在線游戲收入1.57億美元,同比增長4%,環比減少0.4%,該項收入在總營收中的占比為80.8%,高于上年同期的74%。游戲業務中,搜狐高度依賴老款游戲《天龍八部》。

(異觀財經根據搜狐財報數據制圖)

財報顯示,2022年第二季度,搜狐品牌廣告收入2500萬美元,同比減少32%,該項收入已連續五個季度同比減少。報告期內,品牌廣告收入在總收入中的占比為12.8%,低于上年同期的18%。搜狐廣告業務下滑與經濟疲軟有直接關系。事實上,國內百度、騰訊等各大互聯網公司的廣告業務均受到不同程度地影響。

(異觀財經根據搜狐財報數據制圖)

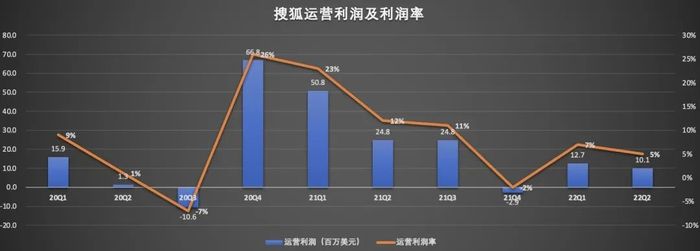

運營利潤同比、環比均呈現不同程度下滑

搜狐2022年第二季度美國通用會計準則營業利潤為1000萬美元,2021年同期營業利潤為2500萬美元,上季度營業利潤為1300萬美元。搜狐2022年第二季度非美國通用會計準則營業利潤為1100萬美元,2021年同期營業利潤為2800萬美元,上季度營業利潤為1400萬美元。

(異觀財經根據搜狐財報數據制圖)

連續7個季度盈利,但凈利潤在下滑。

財報顯示,2022年第二季度,歸屬于搜狐公司的凈利潤為900萬美元,而上年同期凈利潤為2200萬美元,上一季度凈利潤為300萬美元。

不按美國通用會計準則(Non-GAAP),歸屬于搜狐的凈利潤為1200萬美元,而上年同期凈利潤為2500萬美元,上一季度凈利潤為900萬美元。

對于本季度的業績表現,搜狐創始人、董事局主席兼首席執行官張朝陽表示,“2022年第二季度,新冠肺炎疫情和相關防控對全國范圍內的經濟活動產生一定影響。我們積極主動迎接挑戰,不斷優化產品和技術,探索新的商業化機會。本季度,我們的廣告收入達到指導性預期上限,得益于在線游戲業務的穩健表現,集團盈利超出指導性預期。”

搜狐未來還有想象力嗎?

曾經的四大門戶網站,搜狐已被甩在后面,搜狐的未來還有想象力嗎?

在線游戲業務方面,暢游退市前披露的財務數據顯示,《天龍八部》(手游+端游)為暢游貢獻了一半以上的收入,如今看來搜狐在線游戲業務可以說是在“啃老本”。

網易也是老牌的互聯網公司,其收入來源也是重點依賴游戲業務。根據網易2022年第一季度財報披露的數據,網易2022年第一季度的在線游戲服務凈收入為27億美元,可以說搜狐在線游戲收入與網易相比完全不在一個量級,持續“啃老本”的搜狐,在線游戲收入未來恐難有好起色。

品牌廣告方面,搜狐品牌廣告業務下滑,一定程度上也受到快手、抖音、B站短視頻平臺沖擊。短視頻平臺龐大的用戶群、帶有社區屬性的短視頻平臺互動性更強、且用戶使用短視頻平臺的時間越來越長,這些因素無疑在吸引廣告主向短視頻平臺“遷移”。

根據搜狐2021年年報數據顯示,搜狐媒體門戶廣告客戶數以及搜狐視頻廣告客戶數均呈現了連續流失的情況。

2021年搜狐媒體門戶廣告客戶數為1117,較2020年的1947減少43%,較2019年的2757減少59%;2021年搜狐視頻廣告客戶數為77,較2020年的106減少27%,較2019年的127減少39%。

(異觀財經根據搜狐財報數據制圖)

值得一提的是,2022年第二季度,搜狐公司品牌廣告業務的GAAP毛利率為4%,而2021年第二季度為27%,2022年第一季度為2%。品牌廣告業務的非美國通用會計準則毛利率為4%,而 2021年第二季度為28%,2022年第一季度下降2%。

從品牌廣告的毛利率情況來看,搜狐品牌廣告業務短期內也不會有太好的發展。

在長視頻領域,愛優騰三家在資本的助力下爭搶市場份額,如今長視頻領域的格局已基本形成,與前三者相比搜狐視頻同樣缺少“存在感”。

長視頻平臺盈利難是共識,各大平臺都在提“降本增效”,這方面搜狐走在了愛奇藝等長視頻平臺的前面,較早通過開源節流、降低成本,扭轉持續數年的業績虧損。

2016年底,搜狐放棄高成本的頭部影視劇、轉而做低成本的自制內容。2019年,搜狐視頻以行業五分之一左右的成本制作了爆款自制劇《奈何BOSS要娶我》。經過數年努力,搜狐終于在2020年實現扭虧為盈。

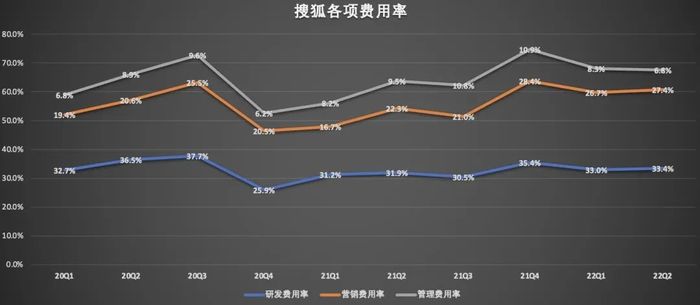

不得不說,搜狐在費用率的控制方面做得還是可以的。

財報顯示,搜狐2022年第二季度費用為1.32億美元,較2021年同期增長1%,與上季度持平;非美國通用會計準則營業費用為1.30億美元,較2021年同期增長2%,與上季度持平。

(異觀財經根據搜狐財報數據制圖)

如今長視頻平臺與短視頻平臺之間的關系迎來“破冰”,從競爭走向合作共贏。搜狐視頻與抖音此前已達成戰略合作,快手與樂視達成合作、愛奇藝與抖音于今年7月達成合作。

搜狐視頻與愛優騰等頭部長視頻平臺相比,在落后行業頭部平臺的情況下,搜狐視頻在優質版權內容的積累以及資本支持方面,似乎都難找到優勢。