文|35斗

如果說,預制菜是2022年截至目前最大的風口,只有直播賣預制菜的敢站出來說不服。

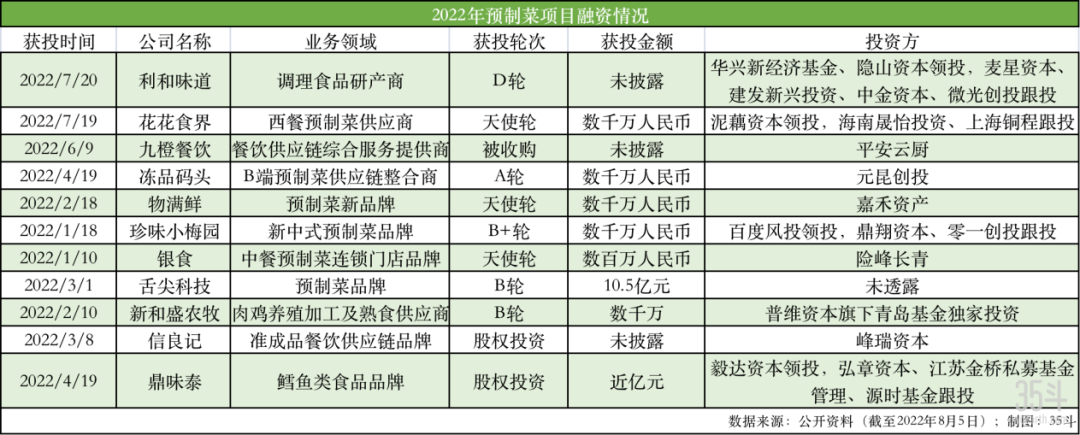

在消費投資熱潮褪去的當下,預制菜卻成為香餑餑。自2022年以來,共有超11家預制菜相關企業獲得融資,其中最大一筆融資超10億元,百度風投、中金、華興等均加碼押注。

預制菜也成為傳統農牧食品企業、餐飲業、生鮮電商平臺等紛紛布局的方向。賣火腿腸的雙匯、賣飼料的新希望、賣食用油的金龍魚、賣火鍋的海底撈、賣烤鴨的全聚德都來了。擅于追風口的趣店創始人羅敏,更是憑借一場直播,把預制菜熱度推向高潮。

中商產業研究院數據顯示,2021年預制菜市場規模為2044億元-3066億元,按照每年20%的復合增長速度估算,未來6-7年可以成長為萬億元規模,長期來看有望突破3萬億。

“企業手里都有錢,這年頭沒有什么好投的了,吃永遠是個主題。”六位仙中餐工業化落地負責人張喜民如此描述。

可在吃這個永恒的主題下,品類眾多,為何偏偏預制菜掀起風潮?又有多少企業可以乘風而起?

資本狂熱,大企入局

資本注入、龍頭企業入局,預制菜在疫情后的三年里,持續火熱上漲。

投中數據上半年VC/PE報告顯示,“預制菜”與“元宇宙”、“碳中和”等同成為熱門賽道之一,被很多新基金重點關注。

據35斗統計,自2022年以來,共有超11家預制菜相關企業獲得融資。融資額最高的莫過于瑞幸咖啡創始人陸正耀創辦的舌尖科技,獲得了10.5億元的B輪融資。另僅在7月份,就有花花食界、利和味道兩家相繼宣布融資進展。

花花食界由原佳沃食品總裁陳建華辭職創辦,專注于西餐預制菜,完成了數千萬級人民幣天使輪融資;利和味道完成D輪融資,主要資方包含華興新經濟基金、隱山資本等,明確表示新增資金將用于高品質預制菜的新產品研發以及產業鏈聚合能力的構建。

往前追溯,根據《2022年中國預制菜行業洞察報告》,2013年至2021年,預制菜賽道共發生71起投融資事件,涉及項目42個。而僅在2020年-2021年,預制菜賽道就發生23起融資,包含查特熊、牛癡餐飲、懶熊火鍋、珍味小梅園、味知香、三餐有料、尋味獅、猴爺餐飲、小牛凱西等。

受資本和創業者青睞的預制菜,也吸引了不少農牧食品、餐飲龍頭企業、生鮮電商平臺押注加碼。

A股速凍食品龍頭安井食品擬投資10億元建設預制菜肴生產項目;雙匯成立了餐飲事業部,推出家宴系列、筷樂星廚系列菜肴預制產品;新希望旗下成都希望食品有限公司推出了農家小酥肉、香酥排骨、香鹵耙肥腸等預制菜產品;上海梅林公司旗下蘇食、聯豪、愛森等品牌均有腌制、調理、預烹飪、醬鹵、火鍋等肉制品深加工系列產品;益客食品有煙熏鴨肉、無骨雞爪等預制菜及鴨翅、鴨脖等熟食產品;溫氏佳味共推出“功夫熟雞”“大師菜系列”“功夫燒鹵”等多款預制菜品;金龍魚在杭州、重慶、廊坊、西安等地籌建豐廚中央廚房園區,產品將涵蓋學生餐、營養餐、便當、預制菜、調味醬、凈菜、面制品等。

毛肚火鍋巴奴,與眉州東坡旗下川味預制菜旗下品牌王家渡,聯合推出的保質期較短的低溫午餐肉;海底撈推出了包括宮保蝦球、辣子雞丁、番茄土豆燒牛肉、酸菜魚、大盤雞等預制菜肴;北京老店全聚德推出新品牌“川老大”,主打川味預制菜;西貝斥資10億自建中央廚房,打造預制菜品牌“賈國龍功夫菜”;眉州東坡在京東等平臺上線了一系列川味預制菜,包括川味香腸、東坡扣肉等。

2022年,叮咚買菜推出預制菜獨立品牌“朝氣鮮食”,主要布局經銷、代理、終端大客戶等B端渠道,目標是把預制菜領域打深打透;早在2020年盒馬鮮生就成立了3R事業部,“ready to cook,ready to heat,ready to eat”,可理解為預制菜事業部透;“不賣隔夜肉”的錢大媽,隨著預制菜概念的出現,錢大媽結合“日清”模式,開始推廣短期保質的預制菜,確保今天生產,明天就到消費者的餐桌。

以上企業布局預制菜,更多是產品線的延伸拓展,打造企業業務生態圈。 業內也有不少跨界玩家入局,最大的跨界者當屬趣店羅敏,用新粉絲1分錢買香菇滑雞的引流手段、“上市公司CEO賣菜”的噱頭,賺足了流量,奈何出道即巔峰。

資本入局,大企狂熱背后,是不斷冒出的預制菜企業。企查查數據顯示,我國現存預制菜相關企業6.60萬家。近10年來,2020年新增預制菜相關企業最多,達1.28萬家。從區域分布來看,山東以8025家預制菜相關企業排名第一。

真風口,還是偽需求?

資本一向以“投早、投小、投科技,投硬、投新、投牛人”著稱,而預制菜產業主要以加工為主,偏向傳統。加之羅敏的一番操作,更讓人質疑:瘋狂的預制菜,到底是真風口,還是偽需求?

其實,現在爆火的預制菜,早在20世紀80、90年代,就隨著麥當勞、肯德基進入中國市場而開始萌芽。從萌芽到現在,經歷了三次比較大的迅速增長。

第一次在2014年,全國首個“中國宴席預制菜標準化研究基地”在湖南長沙設立,外賣市場崛起,預制菜在B 端滲入;第二次是2020年疫情爆發,居家隔離生活讓更多消費者進入廚房,預制菜在C端迎來一段加速期。這一年新增預制菜企業、獲得融資的項目數量,均為近10年最多。

進入2022年,預制菜火熱程度更勝從前,背后驅動因素更加多元,且能帶來更加持續的影響力。需求側B端、C端的市場需求加劇;供給側不管是農產品原產地還是農牧食品企業,都需要預制菜作為載體,促進產業發展。

從需求層面看,B端餐飲業和C端消費者對預制菜的依賴程度在明顯提升。

在B端,預制菜興起背后,是對更快更高效餐飲供應鏈的需求。疫情沖擊下,人工、房租成本居高不下,餐飲行業艱難求生,需要降本增效。預制菜操作便捷,餐廳可減少廚房面積、降低對廚師的依賴,在一定程度上降低原材料、租金、人力成本的壓力,放大盈利空間。預制菜的標準化流程也讓餐飲企業更好管理品控,實現穩定產出的同時提高翻臺率。

峰瑞資本投資了小龍蝦預制菜品牌信良記,項目組投資人單承超向35斗介紹了信良記創業及投資背景。李劍在創辦信良記之前,還創辦了錦府鹽幫、新辣道等連鎖餐飲企業,在過往的創業經驗中,他發現餐飲天花板比較低,流量非常受選址限制,而成為一個大單品,先 ToB ,再 ToC,更有想象空間。

信良記選擇把小龍蝦做成冷凍蝦,并通過低溫冷凍技術鎖鮮。單承超稱,“當時耗費了百多萬原材料,才把蝦品做成一個滿意的產品。一款蝦如果打上信良記的旗號,賣給路邊餐飲店,他們可以少雇一個廚師,信良記多一個SKU。”

受疫情影響,人們居家做飯的時間長;主流消費人群越來越年輕化、職場化,飲食生活和餐飲烹飪習慣傾向于節約時間和少費功夫,預制菜在C端也迎來一定增長空間。

從供給層面看,源頭農產品存在標準化低、品控難、物流運輸損耗大等問題,滯銷嚴重。中國預制菜產業聯盟研究院院長、恒生發布創始人昕原稱,預制菜對減少農產品損耗有非常直接和重大的影響;此外,預制菜的加工,可以實現農產品供給側的標準化,為農產品增質增效。

如領見數智周祖煜博士所述,鄉村振興的重要命題是如何讓下面的農戶實現致富,通過去掉中間環節、打造品牌等方式把農產品賣出好價格。預制菜正好發揮了這一作用,把農產品經過初加工、精深加工等環節,轉變成不同的預制菜產品,拉長農產品保質周期的同時提高產品產值。預制菜還便于對接渠道、打造品牌,是農產品銷售的重要載體,可帶動上游產地發展。

除了農產品原產地供給,和智投資副總監歐陽緯清表示,目前預制菜的重要參與者類型之一是傳統農牧行業巨頭,預制菜可以幫助公司優化產品結構、渠道,提升產品毛利。以全國白羽雞最大的公司圣農發展為例,養好白雞賣給屠宰企業,通常采用大批發銷售模式,毛利率低,還容易受到行業周期影響,公司盈利壓力大。因此圣農發展等公司都希望打造C端產品品牌,拓寬銷售渠道,減少對批發模式的依賴,預制菜是可以實現這些目標的載體。

總結來看,預制菜拉動了中國農業及餐飲產業鏈的發展,是行之有效的一二三產融合方案。多家研究機構均指出,預制菜市場規模有望超萬億。

外部環境助力加速

預制菜橫跨了農業、食品加工、流通供應鏈、消費品、餐飲等品類,對基礎設施條件的要求較高。預制菜產業能迎來快速發展,還離不開基礎設施的不斷完善和政府政策的大力引導支持。

昕原表示,預制菜在工業化進程中,在設備、生產加工工藝流程、包裝、冷鏈運輸等方面,都有較高的技術要求。如今技術、政策、鏈路和行業組織四類配套性支持要素正越來越完善,企業有了更多選擇。

歐陽緯清則強調,冷鏈物流是保持食材新鮮的重要基礎設施。2021年11月,“十四五”冷鏈物流發展規劃正式發布,對我國冷鏈物流建設提出明確建設指標,極大推動了農產品生鮮供應鏈整體效率的提升。

“在冷鏈技術成熟的當下,我覺得純做原材料的業務意義不大,未來10年,深加工和預制菜賽道一定會迎來高速增長。”花花食界創始人陳建華曾公開表示。

此外,政府政策層面對預制菜產業的重視和引導,遠大于過往。35斗不完全統計,目前廣東、山東、江浙、川渝、廣西、江蘇等地區先后加入預制菜產業布局,通過出臺預制菜產業發展政策、成立預制菜產業聯盟、預制菜產業園、預制菜產業發展研究院等方式,積極打造“預制菜之都”“千億產業集群”或“單項冠軍企業”等。

預制菜是全鏈路產業,產業園的存在尤為重要。昕原認為,產業園應該成為全鏈路集群效應的集中體現,是集采、集供、配套冷鏈倉儲、交易中心、供應鏈信貸支持等。因此預制菜產業園選址在資源聚集的地方,離原料側近、離消費側近或者離加工側近。

比如欲打造中國(西部)預制菜之都的重慶市梁平,屬于離加工側近。是國家級重點產糧大區、全國商品糧基地,形成了稻、柚、豆、竹、鴨等農產品加工產業集群,農產品加工產值實現200億元,預制菜產業發展已初具規模。

產業園不同的選址也意味著重點發展方向不同。昕原進一步分析,離上游食材側近的產園區要考量食材規模、生產效益和區域食材品牌的積累;加工側是中游產研區,要考量整個工業基礎,比如工業性配套、工業性人才積累、工業成本等,特別是加工過程中的能耗排污,運輸便利度和成本等;在銷地側或者市場側的產業園區往往面積不大,更應該考量自身品牌引領價值、針對消費的服務靈活度的打造,以及各種新興模式的開發等。

政府基金層面同樣大力投入。廣東省成立了預制菜第一個省級母基金,規模50億元,未來將通過子基金群做大到150億元以上;山東推出了規模10億的預制菜產業基金;河南南陽宣布籌劃設立規模為100億的“南陽市興宛產業發展投資基金”,該產業母基金將下設專業子基金,以促進當地預制菜產業發展;中國預制菜產業聯盟、一畝田與德州財金正式簽署全面戰略合作協議,宣布將設立“中國預制菜產業聯盟引導母基金”。

基礎設施完善、產業集群形成、資源資金支持到位,預制菜發展已然駛入快車道。

優勝劣汰,誰能跑出來?

萬億級市場、政府支持、資本追逐,預制菜賽道玩家眾多。但預制菜行業進入門檻較低,市場發展初期難免泥沙俱下。

曾投資過溜溜梅、周黑鴨的消費投資人王岑分析,大多數預制菜創業者,只需要找到成熟的預制菜廠家進行合作,由廠家提供供應鏈,自己負責市場營銷、零售渠道的搭建即可。

現下預制菜面臨諸多質疑,譬如食材品質不可控、味道單一、添加劑成分多、產品同質化嚴重等。針對市場上的一些質疑和亂象,昕原認為短期內不可避免,行業需要在發展過程中形成標準,優勝劣汰。

參照預制菜在日本的發展,已經形成兩家最大預制菜公司神戶物產和日冷集團,中國預制菜市場尚未形成龍頭企業。激烈的市場競爭下,誰更有機會跑出來?

國海證券報告顯示,中國預制菜市場B端和C端占比是8:2。不少新入局的預制菜玩家,想要改變市場格局,打開面向10多億消費人群的C端市場。

歐陽緯清直言,未來B端預制菜發展機會依然比C端更大。B端主要由下游驅動,傳統餐飲連鎖化率、工業化程度、團餐食材供應鏈在不斷提高,上游食材只有越來越方便和工業化,才能更好滿足下游;C端更多由疫情驅動,但目前在C端,全國真正意義上年營收超1億的品牌非常少,依靠消費品的線上營銷投入打法,且很少有C端預制菜品牌成功占領用戶心智。

“C端產品同質化嚴重,不管是酸菜魚還是水煮肉片都偏向于重口味。預制菜在C端更多像一個渠道品牌,而非消費品牌。此外,C 端品牌基本上依賴線上營銷,靠消費品燒錢的模式營銷推廣,毛利低很難盈利。”

無論是面向B端還是C端,都需要在供應鏈、產品研發、品牌等方面占有一定優勢。但各自發展側重又有所不同。

供應鏈是預制菜企業的重要能力之一。不少企業并沒有上游原材料作為支撐,大量依賴采購,品質不可控,成本更高之外,還要面臨原材料價格波動帶來的風險。單承超介紹,信良記切入小龍蝦單品,但小龍蝦不是特別適合規模化養殖的產業,為了綁定好產能優勢,信良記與湖北省糧油(集團)、湖北新萊克小龍蝦產業發展有限公司一起投資建立了湖北小龍蝦產業控股集團。

企業的產品研發能力同樣不可忽視。口味還原度不行、規格設計不對、包裝材料找不到、美食料理創意不夠等,是當下預制菜產品存在的一些問題。歐陽緯清稱,企業要想好自身針對哪一類客戶。如果是面向C端客戶,要注重產品特色性,有出色的特色中式、西式產品的研發企業、供應鏈成本管控優勢的企業很可能脫穎而出。B 端餐飲客戶SKU 特別多,對一站式服務能力要求更高,因此能給客戶提供一站式菜品研發服務,同時還具有性價比優勢的企業更有競爭力。

“國產產品只有品類,沒有品牌”經常為人詬病,品牌打造能力也很重要。春光里產業資本集團總經理王鶴亭就表示,“投資人對爆款的單品 SKU 非常感興趣,這種項目非常性感,可以快速地在一個領域當中打開局面,機構已經在開始部署。”

歐陽緯清則看好可以大規模服務B端客戶,且具有規模效應的大單品。因為B端客戶毛利率更高,且市場易守難攻,客戶建立起來后粘性更強,別人想進來沒那么容易。而從B端切入預制菜,再進入C端也會更有優勢,可以大規模生產拉低成本,避免燒錢模式。

但是,如六位仙張喜民所說,目前的市場,有些企業有資金,有些企業有部分資源,有些企業善于玩跨界營銷,真正賺錢的還沒看到。

“這是一項系統工程,食材供應鏈、菜品研發、工業化轉化能力、運營管理人員、營銷、物流都處于初級階段,預制菜未來要走的路還很長。”