文|連線Insight 周逸斐

編輯|周曉奇

降本增效下,阿里熬過艱難的第二季度。

8月4日,阿里巴巴公布了2023財年第一份(2022年4-6月)成績單。財報顯示,阿里巴巴第一財季營收2055.6億元,相較去年同期的2057.4億元微降了1.8億元。這是上市以來首次出現營收下滑的情況。

其實,加上這一季度,阿里巴巴營收增速已連續5個季度下滑,最近6個季度增速分別為63.93%、33.81%、29.43%、9.72%、8.90%以及-0.09%。

圖源iFinD

不僅如此,阿里巴巴的賺錢能力也下滑了。2022年4-6月期間,凈利潤同比下降53%至203億元;歸屬于普通股股東的凈利潤為227.39億元,同比下降了50%。

雖然多項指標并不亮眼,但此前資本市場對于阿里的預期過于悲觀,以至于實際財報表現超過預期,反而帶動了阿里巴巴股價實現短線反彈,不少分析師紛紛給予買入評級。

但拋開短暫上漲的股價,從業績本身來看,一面是電商等傳統優勢業務盤被后來者蠶食、天花板凸顯;另一面是阿里云等新增長極營收增長乏力。阿里早已不再是那個高增長的阿里,要想股價真正進一步突破性增長,并非易事。

外界急需阿里拿出一個新故事,后者也意識到了這一點。

這次財報中,阿里第一次完全未提及國內零售和整體業務的活躍買家數,只是零星披露了一些個別業務的用戶數據,轉而開始強調存量用戶的“錢包份額”。

在人人都有淘寶賬號,但未必人人都在淘寶上購物的現在,阿里也只能不得不依靠提高服務質量,穩住電商大盤了。

阿里的核心電商業務已經進入了守勢,但主攻下沉市場的新業務淘菜菜和淘特,對阿里財報的主要影響仍舊是拖累,而且需要繼續投入。就連“消費、云計算、全球化”三大戰略方向中,發展最快的云計算業務,增速也已回落到了10%。

如此艱難的處境下,阿里選擇了節衣縮食。如此一來,這一財季的利潤能超預期,也順其自然了。

近一年來,阿里內外都發生著劇變。在外,市場整體表現一直疲軟,并且受競爭對手沖擊明顯。后來,阿里被美國證交會列入“預摘牌”名單,面臨退市危險。為應對風險,阿里最近新增香港為雙重主要上市地;對內,核心業務換帥,組織架構經歷大調整。

大象轉身從來不易,從今年阿里巴巴的種種動作,也能窺見巨頭應對艱難一年的攻守之道。

1、“淘系”的困局和解法

淘系“躺賺”的日子,已經成為了過去。

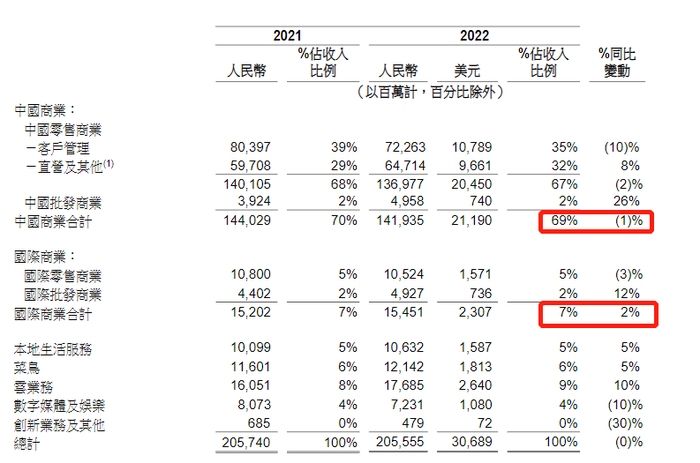

在阿里整個業務大盤中,最值得關注的還是基本盤:中國商業(中國零售商業和中國批發商業)。該電商板塊的收入占據了阿里總營收將近七成,是絕對的收入發動機。

在2022財年阿里云業務實現盈利之前,中國商業是阿里唯一一項能夠帶來利潤的業務,幾乎貢獻了全部的利潤來源。言下之意,除了中國商業,其余六大板塊幾乎靠中國商業板塊供血。

圖源阿里巴巴財報

但就是這一核心營收支柱,近2年來增速一直在下滑,尤其是占比最大的“客戶管理”(主要是淘寶、天貓貢獻的廣告費和傭金)。

連線Insight查閱近一年財報發現,2021年年底,也就是公布2022財年第三季度財報時,相關數據便顯示“客戶管理”收入同比下滑了1%。這是該業務近年來首次出現同比下滑。

到了2022財年第四季度,情況并未好轉。中國商業包含的“客戶管理收入”顯示零增長。當時,阿里在財報中的解釋是,“淘寶、天貓線上實物商品GMV同比出現了低單位數下降。其中,1月、2月持平,3月受新冠肺炎疫情的影響導致GMV回落。”

隨后的這一季度,多地一線城市反彈疫情,讓淘系電商又重重挨了一刀,“客戶管理收入”這一數據同比大幅下降了10%。

4、5月國內經濟環境動蕩,上海和北京受疫情影響相繼進入封控狀態,即便6月舉行了“618”大促,很多訂單付了款也沒法按時履約,最后取消不少訂單,嚴重影響傭金收入。

加之,淘系流量增長困境越發明顯,讓許多品牌方不愿意花重金投放廣告,最終導致一直被視為阿里巴巴增長引擎的中國商業收入,不升反大幅下跌。

最能體現國內電商業務流量見頂的一大標志是,繼阿里巴巴連續四個季度沒有公布月活用戶(MAU)數據后,這一季度,阿里連年度活躍消費者(AAC)數據也沒有公布。而是把口徑改為,截止2022年6月30日止的12個月,超過1.23億名年度活躍消費者,在淘寶和天貓上人均消費超過了1萬元。

圖源阿里巴巴財報

其實,在今年5月,阿里公布2022年財年業績時,阿里董事會主席兼首席執行官張勇還在特別強調,阿里中國市場已經完成了10億年度活躍消費者的既定目標。

不過,第49次《中國互聯網絡發展狀況統計報告》顯示,截至2021年底,我國網民數量也不過10.32億,阿里年度活躍消費者越發無限接近國內網民規模,意味著今后阿里的用戶數據再難有以往的高增長了。

阿里電商主業的下滑既受低迷的消費大環境影響,也與市場競爭的加劇有關。

互聯網流量逐步見頂,但社交電商、興趣電商等新電商業態的涌現,讓淘系電商平臺面臨到激烈的競爭壓力。無論是京東、拼多多等老對手虎視眈眈,還是抖音、快手等后來者的強勢進攻,都讓阿里遭到明顯危機。

對于同行在電商業務蠶食的動作,阿里選擇加大自營業務比例和提高用戶體驗守住江山。

首先加大對自營業務的投入。例如,淘寶App新增了官方自營業務“貓享自營”與“貓享閃購”,主營3C、日用百貨及個護品類。最近,阿里又上線自營電器淘寶旗艦店“喵速達”。

原本對自營模式并不動心的阿里,如今卻想方設法打造自營品牌。因為對需要破局和增量的阿里來說,自營模式是當下最好的選擇。

互聯網行業的流量紅利衰退后,平臺模式下的流量生意不好做了,自營模式下的零售生意,還有相對寬裕的發展空間,也可增加用戶粘性。

但自營業務收入規模雖大,毛利率卻遠不如輕松賺錢的廣告業務,也會影響阿里凈利潤。若未來隨著自營業務占比的增加,阿里的凈利潤將繼續承壓。

阿里的另一個動作是提升用戶體驗。借用張勇的原話,是“工作重點從絕對用戶規模增加,轉移到服務現有用戶”,做好用戶分層分類運營,瞄準存量用戶的“錢包份額”。

比如,早在今年年初,阿里便升級了淘寶直播和逛逛兩大業務,兩個業務負責人直接向“中國數字商業”板塊分管總裁戴珊匯報。從這一變化可看出,阿里選擇從核心內容板塊入手,來提升用戶體驗。

不過,阿里要想實施好這一策略,也困難重重。今年上半年,全國居民人均消費支出11756元,在人均可支配收入18463元中占比64%,比去年同期降低了5%。消費者們進一步捂緊了錢袋子。更重要的是,消費觀念轉向務實后,影響最大的是服飾、美妝這些產品的銷量,這一部分恰是阿里GMV的重要組成部分。

阿里的電商焦慮,最終被定格在財報數字上——營收出現上市以來首次下滑的情況。核心的基本盤中國商業業務,仍在繼續探索,想要獲得突破,尚需時日。

2、阿里云正在學著賺辛苦錢

“云計算最后是一種分享,數據的處理、存儲并分享的機制。我們對云計算是充滿信心和希望。”

在2010年中國第二屆IT領袖峰會上,馬云向馬化騰、李彥宏兩位技術出身的互聯網大廠掌舵人力證云業務可觀前景時,已經注定阿里云,將是阿里之后的第二增長極。

一晃十多年過去了,阿里云業務首次實現盈利時,市場極為看好它的前景。

但在這一財季,云計算業務雖然是阿里所有業務中表現最好的一大板塊——營收176.85億元,同比增長了10%。

不過,這一漲幅與此前幾個季度相比,明顯放緩了不少。而且,云業務在阿里整體營收的占比為9%,尚不足以為阿里貢獻太大增長。

而且從盈利表現來看,阿里云雖然已經連續一年盈利,但利潤依然微薄,一季度利潤只有2.47億元。

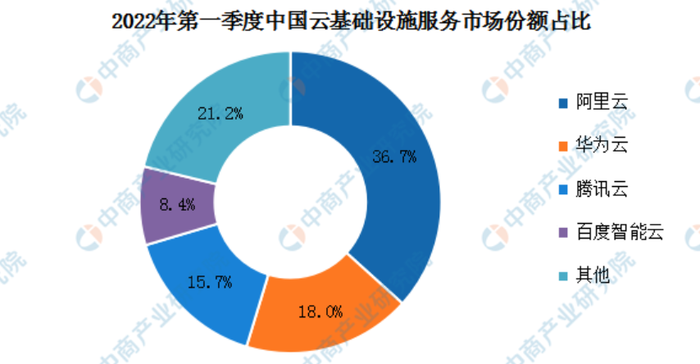

從行業來看,在國內云服務商中,阿里云依舊排名第一,但市場份額卻在下跌。

Canalys今年新發布的《中國云基礎設施服務市場報告》顯示,2022年第一季度,中國服務市場規模約274億美元,同比增長了45%。阿里云雖排名第一,但市場份額卻下跌到了36.7%。

圖源中商產業研究院

造成阿里云增速放緩的原因比較復雜,阿里在最新財報中解釋稱,主要是因為阿里云大客戶TikTok停止服務,在線教育客戶收入減少、中國互聯行業其他客戶需求減少所帶來的負面影響。

歸根結底,上述問題或許還是因為阿里云的客戶群集中于互聯網行業所致。財報顯示,這一財季,阿里云互聯網客戶的營收占比為47%。

國內互聯網行業整體增速下滑,是不爭的事實,互聯網行情的發展也直接影響了阿里云的業績走勢。

而且,在云計算產業,最易切入的行業就是互聯網。但同時,這也是競爭最為激烈的領域。

如今,不止阿里云,騰訊、京東等互聯網大廠們也加碼云計算業務,并提出了更高的期望與目標。

京東云希望切入零售、能源、城市等不同賽道;騰訊云今年7月進行一系列高層人士變動后,又新成立了政企業務線;百度派出受李彥宏認可的百度高管沈抖,成為智能云事業群組(ACG)負責人。華為云在內部的定位則是“華為公司的黑土地,且是唯一的黑土地”。當發展云計算業務成為了大廠們的集體任務,阿里云面對的市場競爭,不言而喻。

當下,云業務更大的市場當屬傳統行業,尤其是政企領域,它們有更強的需求和付費能力。但這塊蛋糕并不好切。傳統政企客戶要求云服務商在客戶服務經驗、客戶關系、生態合作等方面有長期積累,更看重定制化服務和貼身服務。

而早年追求大求全業務模式的阿里云,面對客戶越來越精準的需求,想要磕下更多客戶并不容易。

一位騰訊云員工也直言,“傳統行業,尤其是政企單位非常看重關系,但一旦拿下某地的政府或大國企客戶,對方便輕易不會變動,且復購率強。”想要從原來的玩家口中搶食,并不容易。

轉向政企行業后,阿里云也要慢慢賺辛苦錢了。

倍感焦慮的阿里云,在今年大刀闊斧地進行了人事變革。2022年3月,華為前EBG中國區總裁蔡英華空降阿里云,負責后者的全球銷售業務,阿里云下定決心All in政企市場了。

阿里云雖然在目前的市場排名尚有優勢,但是在服務傳統行業客戶等新領域方面,還尚且是新人。

傳統政企客戶分散性、定制化、貼身服務的特點,要求阿里云不能再堅守此前的業務模式,需要重構服務體系,甚至是技術生態。傳統行業的錢難賺,但阿里云必須要堅持死磕下去,畢竟,只有傳統行業還有巨大的增量紅利了。

不過,即使攻下了政企市場,也很難在短期內提高阿里云的營收和利潤狀況。目前,國內互聯網云服務商在政企市場,毛利率不到10%,前期虧損是常態。短期內,阿里云也很難在收益上扮演阿里的“新支柱”。

3、阿里也要“省錢”

阿里正在悄悄過上勒緊褲腰帶的日子。

過去,為了發展戰略性業務,投入巨額資金也再所不惜。但從今年開始,“降本提效”成為阿里的新關鍵詞。

阿里巴巴寄予未來想象空間的創新業務,目前表現不太樂觀,淘特和淘菜菜便是典型代表。

淘特前身是淘寶特價版。一年前,“淘寶特價版”進行了品牌升級,更名為“淘特”,阿里開始重新重視下沉市場,借此刺激淘寶緩慢的用戶增長。

淘特的發展,花費了阿里的不少心血。相比淘寶是和阿里巴巴一起成長起來,淘特可謂誕生在“豪門”里。阿里巴巴發展多年的數字商業、智慧物流、普惠金融等基礎設施能力,都可以直接為其所用。

可以說,上一個財年中,除了常規的雙11、618等電商大促節需要高度協作營銷和推廣活動外,阿里的日常任務便是發展淘特。

淘特也的確取得阿里認為的不錯增速。截止2022年3月31日止12個月,“超過20%的淘特年度活躍消費者,之前從未在淘寶或天貓購物的用戶”。

不過,從目前的市場反饋和數據來看,淘特并沒有真正貼上“低價優質”的標簽。

黑貓投訴平臺上,多名消費者反映,有時拼到的1元助力活動,收到與宣傳不符的商品,而且提現活動經常提示“提現名額”被搶光。今年“315”,淘特更是被直接點名虛假宣傳。

淘特界面,圖源阿里巴巴2021財政年度報告

同時,由于品類的重疊、價格的沖擊,淘特對于天貓、淘寶等原有電商平臺,也間接地形成了競爭。

如今已經獨立兩年多的淘特,耗費了阿里大量的資源與資金,但產生的貢獻,卻可能沒有達到預期。

和淘特一樣主打下沉市場的淘菜菜,日子也不好過。

隨著十薈團、食享會、同程生活等諸多對手相繼退出市場,原本屬于第二梯隊的淘菜菜(原盒馬集市),一躍成為當前市場頭部玩家。

不過,淘菜菜和美團優選、多多買菜相比,目前總體單量還不達到后兩者的三分之一。

雖然淘菜菜市場增長勢頭并不明顯,但消耗了巨大資金投入。

阿里從未公布過對淘特、淘菜菜兩個業務的投入規模,但據東方證券研報分析,自去年以來,上述兩業務讓阿里每季度虧損至少接近200億元。

而自阿里這一財季提出強調存量用戶的“錢包份額”目標后,其不得不比以往更注重提升整體效率。

于是,之前主要靠“燒錢拉新”的產品,開始被嚴格控制投入,淘特、淘菜菜便是典型代表。財報顯示,淘特和淘菜菜帶來的虧損“環比大幅度收窄”。這也是阿里這一季度的利潤顯著超出了市場預期的原因所在。

顯然,淘特、淘菜菜也走到了需要更注重效率、提升利潤率的時點。

阿里想要“省錢”的不只是兩個“下沉產品”。去年,阿里的銷售等諸多費用都還處在同比100%以上增長的基數上,而最新財報顯示,這一季度內,在代表成本的費用端,阿里銷售及市場費用同比下降了1%。

成本優化還體現在人員變動上。最新財報顯示,阿里員工總數已經從2022年3月底的254941人,下降為季度末的245700人,在過去三個月內,減少9241人。

對于這些成本控制的舉措,阿里CFO徐宏在電話會議中毫不掩飾對結果的滿意,認為“成本優化得到了比較好的結果”,在今年這一財年接下來的幾個季度里,除了技術領域和基礎能力建設領域會繼續投入外,其他業務仍會進行成本控制。

言下之意,阿里未來一年進行降本增效時,要將彈藥用在關鍵業務中。

若從阿里這一持續進行的“瘦身行動”角度考慮,其之后的業績還會有較大的表現空間,實際表現或可能繼續超出市場預期。但節衣縮食帶來的向好財報成績并非可持續的,阿里依然還需要在各個業務上尋求新的突破。