文|芯世相

“10個做MLCC的9個賠。”

在過去兩年的缺“芯”潮里,各品牌芯片輪番上漲,漲幅從幾倍到十幾倍不等,不少人因為抓住這波行情,一年的收入頂上過去十年,直通財富自由。但這群人里面并不包括那些專門做MLCC的人,用他們的話來說“去年差,今年更差,最近三個月已經沒法說了”。

MLCC被稱為“電子工業大米”,是全球用量最大的被動電子元件之一,幾乎所有消費電子都要用到MLCC元器件。2017年到2018年上半年,是 MLCC的大年,漲幅十幾倍甚至幾十倍的MLCC、膨脹出圈的國巨和一群因MLCC暴富的人,這光景一如這兩年暴漲的主動IC,后因2018年下半年MLCC的暴跌逐漸消失在行情的討論聲中。

而近期MLCC再次進入公眾視野,是關于其“庫存觸底,做多虧多,跌無可跌”的討論,從昔日“網紅”到無人問津,為什么大家都不關注MLCC了?本文將嘗試從以下方面為你解答:

1.MLCC真實市場行情現狀如何?

2.不漲反跌,如何看待MLCC價格倒掛?

3.MLCC的錢到底被誰賺了?

01、MLCC市場;一半是冰川,一半是火焰

進入2022年,芯片行業的“冰火兩重天”現象愈發嚴重:一邊是以手機、PC等為代表的消費電子市場需求疲軟、砍單頻發,驅動IC、CIS、存儲芯片、PA芯片等高庫存價格下跌;一邊是以新能源汽車為代表的汽車、工控等需求強勁,相關芯片價格仍舊堅挺。

在MLCC市場表現同樣如此:消費級MLCC價格幾乎全線倒掛,車規級大尺寸高容存在明顯的缺貨,相關MLCC的交期已經達到40個月。

MLCC被稱為“電子工業大米”,主要起到旁路、去藕、濾波和儲能的作用。

一部5G手機使用MLCC超過1000顆,一輛純電動車MLCC的使用量達到18000顆。常態下普通的MLCC 單顆只要幾厘錢,貴的也就是幾毛錢一顆,便宜、大碗、不起眼是MLCC的底色,以至于早些年有些做MLCC的貿易商總是調侃自己:“拿著賣白菜的錢,操著賣X粉的心”。

2017年下半年開始,在第一梯隊MLCC廠商村田、TDK撤離低端電容市場后的空擋,智能手機、汽車、挖礦、5G、無線充等強烈拉動,MLCC市場供不應求,市場被迅速引爆,一度出現“有貨就買,不問價格”的光景。原本幾厘一顆的MLCC漲到幾分,幾毛一顆的漲到幾塊,漲幅從幾倍到幾十倍不等,MLCC這個小東西迅速從默默無聞到業內皆知。

2018年之后,在MLCC的暴富故事之后,有人黯然離場,也有人開始入場,只是2018年之后,MLCC行情雖然有過幾次波瀾,但終究沒有再重現上一輪漲價的光景。

綜合來看,MLCC的行情在這幾年大概經歷了以下變化:

2016年4月-2017年5月:行業進入去庫存周期。

2017年6月—2018年9月:2017年6月開始市場囤貨聲起,9月到春節前下游整機廠拉貨價格略漲,2018年9月漲價達到高潮,電容漲幅高達近十倍,個別型號甚至達到幾十倍。

2019年10-2020年2月,電容價格逐漸回落。

2020年3月,受疫情影響,華強北封控等因素影響,開春后各終端廠恐慌性備備貨,又突然大幅推高電容價格。

2020年5月-2020年8月:受疫情、外貿、內需等多重因素影響,市場需求放緩,電容價格逐漸回落.

2020年9月-2021年5月:一方面PC/平板等電子產品下游市場需求旺盛帶動MLCC需求,另一方面,由于 5G 終端需求超預期和新能源車持續高增長,高MLCC需求缺口進一步擴大。

2021年6月-至今:以手機、PC為代表的市場普遍認為行情走弱,去年下半年市場開始出現拋貨行為,MLCC一路走低,而工控、車規級MLCC價格仍舊堅挺。

以一顆通用104容值0402尺寸的MLCC的價格變化可以更直觀地了解這一變化,這顆MLCC常態下2元/k pcs,2018年最高炒至30元/k pcs,2019年價格基本在4-5元/k pcs之間,除了分別在2020年和2021年年初有輕微漲幅外,其價格整體走勢一直在下降,當前價格接近漲價之前的水平。

目前從芯片現貨市場上了解到,車規級、工控類、醫療類等MLCC價格和需求仍然堅挺,一些MLCC常規料已經回歸到常態價格附近或已經回到常態價格,MLCC市場價格甚至進入了近幾年的歷史低價。也有行業媒體指出,目前MLCC常規料價格全線倒掛,國巨的產品已經倒掛25%、三星倒掛20%、風華高科和三環倒掛10-15%。

這一事實在集邦咨詢的報告里也進一步得到證實:

自2021年第一季至2022年第一季間,消費規MLCC全年價格平均下跌5-10%不等,部分低階消費規MLCC價格甚至已觸及材料成本。工規利基型MLCC價格有望在客戶端芯片短缺緩解下拉貨升溫,降幅維持在1-2%,甚至持平,而屬于年度報價的車規MLCC價格,則是維持價量平穩。

最近兩年,主動IC暴漲的行情、暴富的故事在芯片分銷圈廣泛流傳,但我們發現認識的為數不多的MLCC分銷商基本沒有轉行,還在繼續賣MLCC。因為在他們看來,在分銷的圈子里,每個元器件都有各自的門道,貨源、渠道、客戶,這些都需要積累。

02、不漲反跌,MLCC的價格為什么倒掛?

“需求少不可怕,終端沒需求才是釜底抽薪。”

市場上一位專做MLCC的貿易商告訴芯世相,“19年年底第一批拉貨,20年下半年又來一波拉貨,訂單很多,21年生意沒那么好,是20年的一半,今年再減半,最近幾個月以來,做過生意的工廠個個都說沒生意,價格也從去年開始一直跌,最近已經達到歷史新低”。

從去年5月份亞馬遜封店潮開始,在消費電子市場需求疲軟的刺激下,很多貿易商開始低價拋貨回本,“價格越低,終端越是觀望不敢備貨”,在恐慌的氛圍中,MLCC進入“需求減少-恐慌-拋貨套現”的惡性循環,到去年10月份,一些通用型MLCC已經開始出現價格倒掛現象。

那么,如何理解MLCC價格發生倒掛?

首先我們需要了解一下“價格倒掛”的含義是什么,這里的價格倒掛主要指中低端MLCC的市場行情中,代理商的進貨價高于市場價。

電子元器件行業的傳輸鏈條一般是按照芯片原廠——代理商——經銷商(貿易商/現貨商)——終端客戶,對于一些大客戶來說原廠也會直供,代理商和經銷商最終都可以流向終端客戶。

在常態市場環境下,代理商的優勢是貨源、價格相對穩定,質量可靠,有技術支持,但價格相較于市場價優勢并不明顯,一般是中大型(次)終端或者對成本不敏感的終端的選擇。而一些中小型終端多數會選擇從經銷商渠道買貨。

一位主做消費電子市場的MLCC代理商表示,“去年1到4月份,我們的業務較2020年還是增長的,5月份之后就明顯不行了,這里面有‘長短料’影響、亞馬遜封號影響出口等因素,后面陸續有人開始在市場上低價拋貨,到第四季度MLCC的價格已經倒掛”。

“價格倒掛”的情況并不常見,對于元器件代理商來說無異是災難,價格沒優勢客戶還怎么下單?更重要的是會影響客戶備貨的決策,價格越跌,客戶越是用多少買多少。

中低端MLCC價格發生倒掛最重要的原因是占MLCC市場份額超六成(64%,手機占比34%)的消費電子的疲軟。如果總結去年的行情是“增長乏力”,今年簡直是水深火熱,今年以來,電腦、手機持續走弱,砍單消息陸續放出,如果仔細看,砍單和降價的幅度基本都是以20%打底。

調研機構Counterpoint Research的最新的數據顯示,2022年第二季度中國智能手機銷量同比下降14.2%創下新低,銷量不及2016年第四季度歷史銷量峰值的一半。

以上主要體現在需求側。

MLCC新增產能概況

而在供給端,是被動元件廠商的瘋狂擴產。自2018年MLCC行情后,村田、太陽誘電、TDK、三星電機、風華高科等MLCC大廠近幾年都開啟了拓產。

一邊需求不振,一邊在瘋狂擴產,在消費電子砍單疲軟,市場拋貨的催化下,MLCC價格倒掛也是一種必然。除此之外,對于常規性容阻而言,它們還是一種偏標準工業成品,刨除良率等因素,不同品牌間的產品單純看質量差異非常小,在一些消費電子應用上,用A品牌和B品牌真的差不了太多。

消費級MLCC整體都不景氣,選擇權回歸到買方,買家自然選擇“貨比三家”,優中選優,這也導致了常規型產品是本次MLCC價格倒掛的重災區。

03、硬撐著的芯片分銷商,MLCC的錢到底都被誰賺了?

來源:方正證券

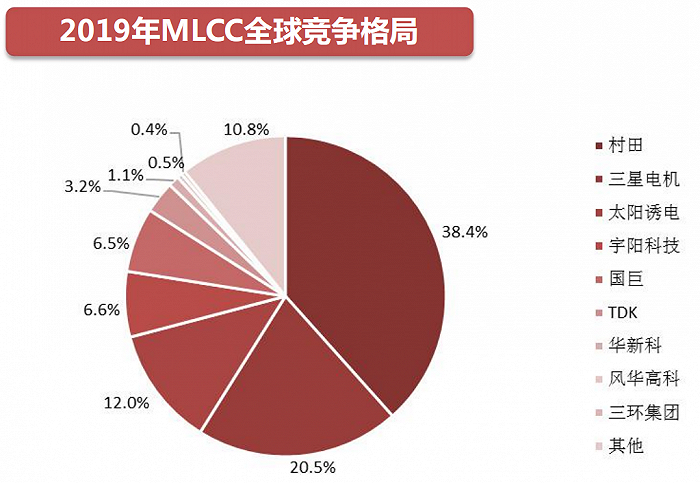

全球被動元件產業分三級梯隊:第一梯隊主要以日系廠商村田、太陽誘電、TDK為代表,日系以高端的車規和工控類MLCC見長,占比高達56%。三星電機、國巨、華新科在第二梯隊,第三梯隊是以風華高科、三環電子為代表的國產廠商,占比在上述分類的“其他”中,中低端主要以臺系和國產MLCC為主。

華南一位電子元器件廠商在采訪中表示,自己的公司5月開始訂單量驟降,6月開始只有去年的5成,開工率更是只有去年的2-3成。市場上的專做MLCC的貿易商也表示,現在一個月的單子只有常態行情下的1/6甚至更少。

但如果你仔細翻開MLCC大廠去年的財報,你會明顯看到原廠們的悲歡和代理商、分銷商們并不相同:2021年,村田、太誘、國巨、風華高科等都創下近幾年營收新高或歷史新高。

村田:2021財年(截至2022年3月)合并財報顯示,凈利潤同比增長33%,增至3141億日元,連續兩年創新高;

太誘:2021 年度 (至 2022 年 3 月) 全年純益報年增 90% 至 543 億日圓;營收、營業利益、經常利益和純益表現皆創下新高;

TDK:營收1.9萬億日元,同比增28.6%,凈利潤1668億日元,同比增49.2%;

三星:2021全年銷售額達96,750億韓元,營業利潤達14,869億韓元,同比上一年度銷售額增加了25%,營業利潤增加了63%;

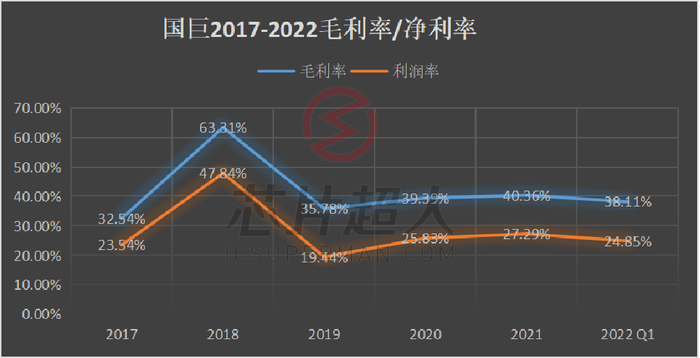

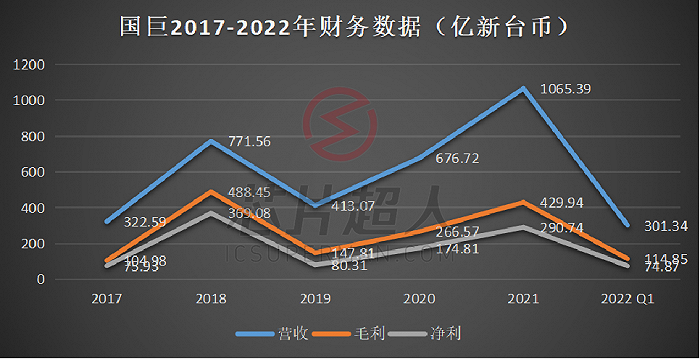

國巨:2021 年全年度合并營收 新臺幣1,065.39 億元,較去年增加 57.4 %。2021 年全年度毛利率為 40.4 %,較去年增加 2.8 %;

風華高科:2021全年實現營業收入50.55億元,首次突破50億元大關,同比上升16.69%;實現凈利潤9.51億元,同比上升155.28%;

華新科:華新科累計2021年全年營收達420.87億元,較前年成長18.41%,仍創歷史次高;

三環:2021 年公司實現營業收入62.18 億元,同比增長55.69%;歸母凈利潤20.11 億元,同比增長39.68%;

如果將時間維度拉到今年第一季度,村田、太誘、TDK等第一梯隊的MLCC廠商的營收和增速仍舊堅挺,風華高科、華新科等主打消費級MLCC的廠商從去年下半年開始增長放緩,這也和前面提到的“冰火兩重天”對應。

當前來看,在消費電子不景氣、砍單已經共識的大環境下,無論是各路研究機構和業內人都知道新能源汽車、光伏、醫療等是仍然堅挺是未來的方向,但這一渠道已然被原廠和部分代理商占領,需求的漏斗終究是落不到分銷商口中。而以往分銷商目標的電子廠,當前在停工、減產對抗需求的不景氣。

因此,在MLCC市場里,“做多賠多、跌無可跌”的難是屬于元器件分銷商(貿易商)和主攻消費電子市場的代理商們。而對于MLCC的原廠們來說,他們過得并不差,營收創收的同時還在一邊默默拓產。

04、結語

在梳理各家MLCC大廠近幾年的營收情況時,最令人驚訝的還是國巨。

自2018年業績高點之后,國巨這幾年并沒有受到行業景氣值影響,營收、毛利率、凈利率都在穩定增長。

如果仔細看國巨的財報及國巨董事長陳泰銘的幾次對外發言,或許可以找到一些答案。

陳老板對外表示,2017年之前國巨營收70%在標準品市場,30%在車用、工規、醫療等特殊品和歐美日市場;

在合并普思和基美等廠商后,國巨集團75%產品屬于高規特殊品、25%是常規型產品,MLCC占營收占比為30%;

今年3月份,國巨單月營收創歷史新高記錄,陳老板繼續對外表示,主要是公司的利基型產品需求維持穩健動能,國巨營收比重中,有八成是屬于(車用等)利基型產品。

而國巨從30%升至80%的利基型產品正是目前火熱的車用、工規等高端市場,不景氣的常規消費級MLCC僅占其營收的20%。當大家對國巨的印象還停留在“炒貨”和修復客戶關系上,國巨已經開啟了并購布局,偷偷把硬實力提了上去。國巨已經不是2017年的國巨。

這波機會,陳老板又抓穩了。