文|融中財經

九鼎還是那個九鼎,只是江湖變了。

江湖上好久沒有九鼎的消息了,近日九鼎發布了半年業績預告報喜,筆者在跟朋友說起此事的時候,他下意識問到,九鼎還活著呢?

筆者第一次知道九鼎是在2017年畢業招聘會上,雖然筆者對九鼎知之甚少,但那時候昆吾九鼎的大名在北京的高校圈里還是有著不錯的影響力,猶記得當時九鼎招聘臺前的長長的隊伍,可是走入職場沒兩年呢,紅杉、高瓴、啟明等美元基金成為創投圈炙手可熱的明星機構,深創投、同創偉業、達晨財智這些曾和九鼎齊名的機構也依然活躍在創投圈,而九鼎卻早已沒有了當年的影響力,翻開九鼎的資料發現,2015年借殼上市后再沒有券商給九鼎寫過研報,這也側面反映了,九鼎已經沒落。雖然市場見多了企業的起起伏伏,但雁過留痕,大家還是會好奇九鼎這些年經歷了什么。

01 不再投資的九鼎投資

7月15日,九鼎發布了半年業績預告,預計2022年半年度實現凈利潤0.91-1.09億元,與上年同期相比,將增加0.48-0.66億萬元,同比將增長110%到152%。預計扣非凈利潤0.92-1.08億元,與上年同期相比,將增加0.51-0.67億元,同比將增長122%到161%。

對于業績增長,九鼎解釋道,2022年半年度公司業績預增的主要原因系公司私募股權投資管理業務在管基金當期項目退出數量和項目投資收益率較上年同期增加導致公司收取的管理報酬收入增加,以及公司自有資金投資的金融資產變現導致投資收益增加,同時本期借款規模減少導致財務費用較上年同期減少綜合影響所致。

就是說,今年上半年的業績增加主要來自于退出了更多以往投資項目,并從退出項目上獲得的收入。

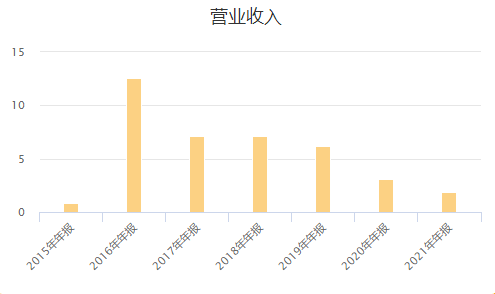

翻開九鼎的財報可以發現,自2015年九鼎借殼“中江地產”上市以來,九鼎的收入主要有兩部分構成,商品房銷售和私募投資管理收入,在此筆者僅統計了九鼎私募投資管理收入。2016年以來,九鼎私募投資管理收入逐年下滑,從2016年的12.55億的巔峰已經下滑至2021年的1.83億。

根據清科研究數據顯示,2020年以來,九鼎已經連續三年沒有投資任何項目了,IT桔子的數據也沒有九鼎2020年以來的投資項目記錄,但筆者在鯨準上查到的九鼎投資項目信息顯示,2020-2022年,九鼎分別投資了4個、1個、2個項目,投資金額均未披露。

筆者就2020年以來的投資情況向九鼎的投資者關系部進行求證,截至發稿并未得到回應。

有意思的是2020年有項目“碰瓷”九鼎,被九鼎“打臉”。

2020年,有一家名為宙斯在線科技的區塊鏈氣象平臺,在官網顯示的戰略合作伙伴中,包括了九鼎資本、維京資本、英諾天使基金、恒興資本等,當時在天眼查上還可以查到宙斯在線共獲兩輪融資,包括7月2日獲九鼎投資、優炫軟件戰略融資及7月16日獲安策資本戰略融資,投資金額均未披露。

7月22日,九鼎投資發布聲明稱,經查明其從未對宙斯在線科技及其產品進行投資,亦沒有任何形式的合作。

所以,我們有理由相信,鯨準上提到的幾個投資項目也有“碰瓷”九鼎之嫌。

不過筆者并未放棄,經過對九鼎年報的一番查閱,筆者發現,這2020年、2021年仍有少數項目的投資,其中2019年年報顯示,公司歷史管理的基金累計投資項目數量359家,2020年365家,2021年366家,這也就意味著九鼎在2020年、2021年分別投資6個、1個項目。

投資金額更是呈腰斬式下滑。2019年-2022年上半年年,九鼎管理的股權基金新增實繳規模分別為8.21億、2.60億、1.46億、0.04億,新增投資分別為7.36億、3.19億、0.76億、0.03億。

IT桔子的數據也可以發現,與2016年以前的瘋狂投資相比,九鼎已經不愿意投資了。

02 “退退退”成為九鼎的重頭戲

投資出手越來越少,退出項目卻越來越多,九鼎走上了“退退退”之路。

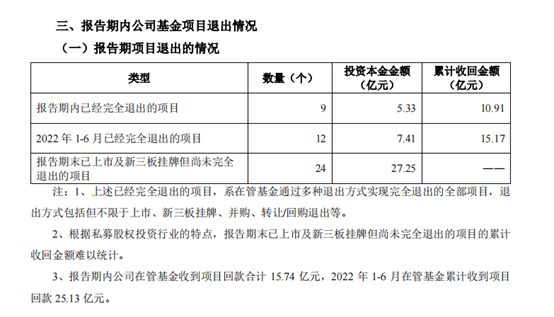

九鼎年報顯示,2019年共退出44個項目,其中上市減持13家,掛牌減持/轉讓退出8家,其他轉讓/回購退出23家;2020年中共有42個項目完全退出,其中上市減持退出8家,掛牌減持/轉讓退出5家,其他轉讓/回購退出29家;2021年共有15家實現完全退出,其中上市減持退出4家,掛牌減持/轉讓退出5家,回購及其他退出6家。2022年上半年,完全退出項目12個,包括萬邦德、藍天燃氣、泰禾化工等。

截至2021年12月31日,九鼎完全退出項目204家,占累計投資項目總量的55.74%。自2019年以來,九鼎共計退出113個項目,短短三年半的時間,九鼎的退出項目便超過了2019年以前退出的項目總和,然而繼續退出的趨勢并未改變。

累計已完全退出項目的全部投資本金179.72億元,(收回金額441.44億元,綜合IRR為24.66%),已上市及新三板掛牌但尚未完全退出的項目投資本金28.37億元,這兩項投資本金占累計投資規模336.18億元的61.68%。

然而,瘋狂的退出并未給九鼎帶來太高的回報,2019-2021年退出項目的IRR分別為29.60%、26.89%、24.66%,持續下滑的收益率也宣告了九鼎投資模式“恰飯”越來越難。

03 九鼎模式

沒有九鼎的時代,只有時代的九鼎。

回顧九鼎的歷史會發現,九鼎的興衰都有著明顯的時代印記,這首先體現在九鼎的創始人身上。

九鼎的靈魂人物吳剛一步步打怪升級的過程是那個年代十分典型的草根逆襲路徑。他1977年出生于四川的普通農村家庭,和許多農村家庭的孩子一樣,想出人頭地唯有讀書一條路。相比鳳毛麟角的大學生,中專是當時農村人最優先的選擇,即便是中專,其難度也不亞于今天的211高校,吳剛便是通過中專這條路走出農村。

吳剛在中專讀書的時候除了學習中專的課程,還參加了高等教育自學考試,中專畢業便拿到了自考的專科和本科學位。

中專畢業后,吳剛的第一份工作是在一個水泥廠當會計,后來考上西南財大研究生,讀研期間,考完注冊會計師、律師證以及注冊評估師等證書。

如果說中專是吳剛離開農村的跳板,讀研便是此后其叱咤金融圈的敲門磚。

研究生畢業后,吳剛在閩發證券做了一年多的投行工作,后考入證監會。在證監會工作5年,之后成為證監會最年輕的處長。吳剛個人素質可見一斑。

證監會的這段工作經歷在九鼎今后的發展中起了至關重要的作用。

2007年,吳剛下海創辦九鼎。

2004年,深圳中小板推出,PE機構看到希望;2006年,《新合伙企業法》通過,該法的實施使得國際PE基金普遍采用的有限合伙組織形式得以實現,大力推動了PE行業的發展。同年同洲電子上市,是本土PE機構投資成功的首個案例,標志著本土投資機構的崛起。

2007年這個時間點創立九鼎可以說是正當其時。

在市場還是藍海的時候,模仿別人的路是正常的選擇。成立之后,九鼎選擇了和當時市場上PE機構類似的業務模式,主要目標定位于成熟期的企業,更確切的說法,就是Pre-IPO的企業。

在早期九鼎制作的私募基金的產品說明書當中,對于投資標準明確提出包括“有明確上市意愿、無重大上市障礙”,并對企業發展階段做出了“成熟”的定義。

這種業務定位,九鼎追求的其實就是一種政策套利。私募股權基金開展投資,本來是享受來自企業高速發展、盈利改善帶來的企業成長的溢價,但在國內特殊的資本市場政策下給私募股權基金帶來了不一樣的收益。

上市審核制度下,市場化的定價機制與非市場化的定價機制的二元結構使得A股上市公司上市后鮮少破發,連續數日漲停的常有的現象,豐厚的流動溢價,給私募股權基金帶來暴利機會。

九鼎瞄準這類業務得益于吳剛的兩段工作經歷。吳剛券商投行工作經驗讓其對企業上市運作的操作非常熟悉。證監會的工作經驗讓其深諳上市監管和與審核。

與PE投資所需要的行業研究能力、公司研究能力、盡職調查能力等復雜而專業的能力相比,九鼎Pre-IPO的業務所需要的能力就相對簡單了,理解上市條件,然后根據上市條件去市場上找項目即可,標準化的情況下,九鼎得到了打造規模化的“私募工廠”好機會。

標準已經定下,剩下的就是地毯式尋找項目了,九鼎模式應運而生,即組建團隊,借助券商、會計事務所、律師事務所、各地證監局與金融辦等與企業上市相關的機構作為獲取項目渠道,大規模的覆蓋有上市潛質的目標企業,在九鼎內部稱之為“掃街”。

根據公眾號結構化金融的報道,從2007年成立到2013年的這6年時間里,九鼎員工數量超過300人,總共募集了264億元的巨額資金,投入項目高達209個,涉足消費、服務、醫藥、農業、材料、裝備、新興、礦業多個行業。2015年借殼上市后,九鼎的員工規模達到561人,扣除中江地產留下的67人,九鼎也有將近500人。

截至目前,九鼎投資仍有員工297人,這樣的員工規模,在整個創投圈都不多見,何況巔峰時的500號人。

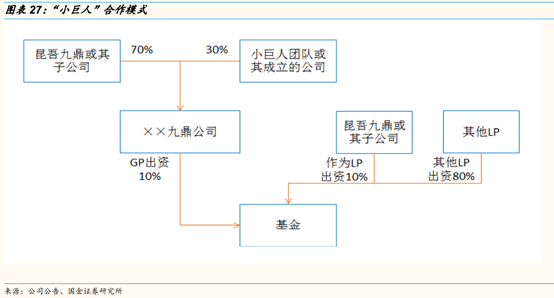

為了覆蓋足夠多的目標企業,除了“堆人”,2014年7月九鼎還開始實施“小巨人”計劃。所謂“小巨人”計劃,就是由九鼎和專業人士共同出資設立投資管理機構,開展某一細分領域的投資管理業務。通過九鼎的資源支持,幫助小巨人成長并拓展九鼎新的業務領域。

短短幾年時間,帶有“九鼎”字樣的投資管理公司在全國各地設立起來,根據choice數據顯示,九鼎控股或參股的子公司數量達70多家。

九鼎在2010年收割了第一波勝利果實,九鼎模式也得到了驗證。2010年,伴隨著首批28家創業板上市企業限售股的解禁。九鼎投資的吉峰農機與金亞科技獲利近25倍,這讓九鼎在PE界聲名鵲起,資金也源源不斷涌入九鼎。

2009年和2010年恰是煤炭行業最輝煌的時候,誕生了不少煤老板,不少煤老板都成了九鼎的LP。那時候九鼎平均每三個月會發起一只新基金的募集。九鼎單只基金的規模小則5億-6億元,大的則超過10億元。募資速度即便是放在現在也讓不少機構羨慕不已。

2013年A股IPO暫停,上市退出渠道嚴重受阻,VC/PE行業洗牌,PE機構開始重視專業化投資和投后管理工作,逐漸回歸投資本質。這也預示著九鼎Pre-IPO的投資定位將要走到盡頭,這一年也成為九鼎私募股權投資由盛轉衰的轉折點。

2014年九鼎集團掛牌新三板,2015年九鼎“借殼”登陸主板,九鼎開始向高盛式金控集團發展,經歷了2015年后的“買買買”和2018年后的“賣賣賣”后,逐漸失去了市場的目光。

與九鼎同一模式下的另一個巨頭中科招商也有著和九鼎類似的命運。

隨著注冊制改革,市場上的游戲規則已經變了,而以九鼎為代表的那一代PE機構養成了政策套利,賺快錢的思路,從基因和企業文化上都帶有這種印記,路徑依賴下,被時代拋棄是必然結果。