文|港股解碼 瓶子

靠著光伏產業的旺盛行情,上半年光伏一體化運作企業——中來股份(300393.SZ)交出了漂亮的成績單。

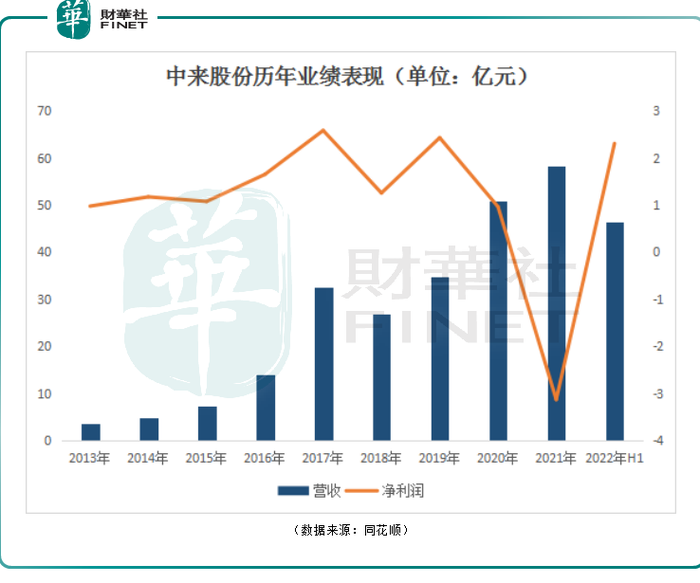

8月4日,中來股份發布2022年半年度業績報告,公司實現營業收入46.38億元,同比增長95.46%;歸母凈利潤2.31億元,同比大增642.89%;扣非凈利潤2.11億元,同比增長4330.21%,創下史上最靚中報業績。

分季度看,公司第一季度營收20.09億元,同比增長77.63%;歸母凈利潤8870萬元,同比增長647.69%。

據此計算,第二季度營收26.68億元,同比增長111.7%;歸母凈利潤1.42億元,同比增長639.93%,環比增長60%。

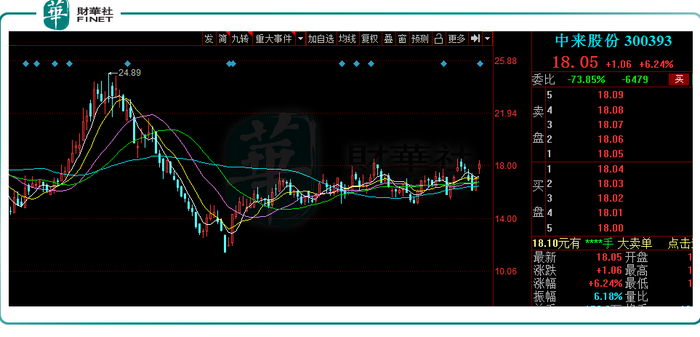

受此提振,8月5日,該股大幅上漲6.24%,報收18.05元/股,最新總市值為196.7億元。

01 光伏市場高景氣,中來股份三大業務齊開花

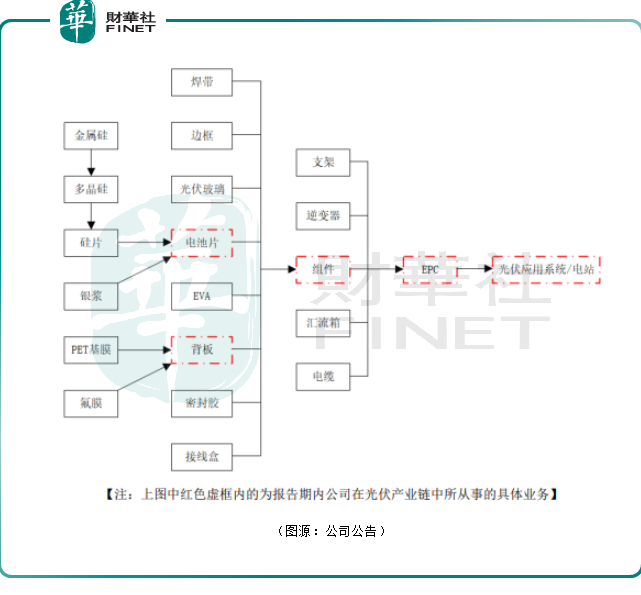

中來股份于2014年登陸深交所,主營業務包括光伏背板、高效電池及組件、光伏應用系統三大業務板塊。

具體產品包括,FFC雙面涂覆型背板、KFB/TFB涂覆/復合型背板、透明/透明網格型背板、N型單晶雙面高效電池、N型單晶雙面高效組件、分布式光伏應用系統及服務等。

雙碳背景下,光伏行業景氣度持續提升,2022年上半年市場需求大超預期。工信部數據,2022年上半年國內光伏發電裝機30.88GW,同比增長137.44%。

海外光伏市場需求也持續旺盛。據工信部披露,今年上半年光伏產品(硅片、電池片、組件)出口總額約259億美元,同比增長113%。其中,光伏組件出口額220.2億美元,同比翻番。

受益于下游需求增長,中來股份三大業務板塊齊開花,出貨量大幅上漲,從而實現收入增加。

背板作為中來股份起家的傳統業務,其主打產品雙面涂覆型背板獲得客戶的廣泛認可,但該業務營收占公司總收入比重有下滑趨勢。

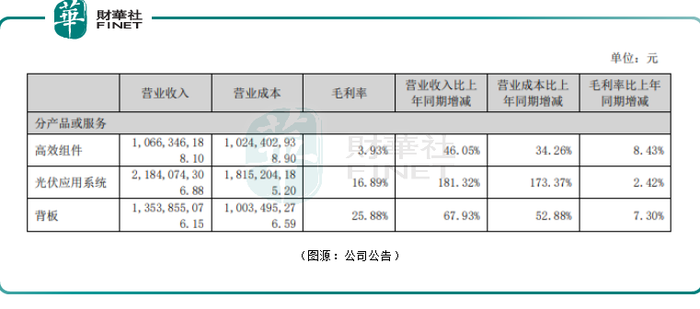

截至報告期末,中來股份背板產品累計發貨超過184GW,其中,FFC雙面涂覆背板累計發貨超過110GW,同比增長140%。2021年上半年,公司背板業務收入13.54億元,同比增長67.93%,占比由上年同期的33.98%降至29.19%。

2021年以來,在“整縣推進”政策催化下,戶用分布式市場需求不斷釋放。截至報告期末,中來股份已累計與110個市/縣/鎮簽署合作框架協議,擬建容量達到約10.75GW,光伏應用系統業務發展迅猛。

光伏應用系統板塊業務已成為公司營收增長的主要驅動力。2021年上半年,該業務收入21.84億元,同比增長181.32%,占比由去年同期的32.72%提升至47.09%。

另外,市場對N型TOPCon電池產能需求的增加,也是中來股份業績迅速上漲一大重要因素。

資料顯示,在P型技術路線轉換效率提升空間有限的情況下,N型TOPCon電池以其28.7%的理論極限效率(最接近晶體硅太陽能電池理論極限效率)正在逐步崛起。

當前,中來股份、晶科能源、鈞達股份、天合光能等多家頭部企業正加速布局 TOPCon 產能,開啟了TOPCon產業化元年。

自2016年起,中來股份便開始啟動N型高效產品項目的投資,并相繼推出了N型TOPCon雙面高效電池、NiwaSuper大尺寸N型TOPCon組件、NiwaBlack全黑組件等產品。

目前,中來股份的N型TOPCon電池產能量產平均轉換效率為23.6%以上,新投產的1.5GW N型TOPCon電池產線量產效率可達24.5%。

截至報告期末,公司N型高效產品累計出貨量已超過5.8GW。今年上半年,組件業務實現收入10.66億元,同比增長46.05%,占比為23%。

從盈利能力來看,今年上半年三大業務板塊毛利率均有不同幅度的提升。其中,光伏應用系統業務毛利率同比提高2.42個百分點至16.89%;背板業務毛利率同比提高7.3個百分點至25.88%;組件業務毛利率較去年同期提高8.43個百分點至3.93%,毛利水平由負轉正,盈利能力得到改善。

回顧2021年,由于低價海外訂單、原材料(硅料)及海運費增加,使得中來股份的組件板塊利潤承壓,出現虧損,從而拖累公司業績。

2021年全年中來股份歸母凈利潤虧損3.13億元,其中上半年盈利僅3100萬元。因此,今年上半年公司業績高增,與去年基數低有一定關系。

02 密集擴產下,期末現金下滑嚴重

在產能布局方面,面對光伏產業這一“超級賽道”的增量紅利,中來股份迅速跑馬圈地,正逐步推動新建產能爬坡。

在背板業務方面,截至2021年末,中來股份擁有背板年產能超1.7億平方米,可配套近40GW組件。當前,公司正加快推進2022年5000萬平方米的背板擴產計劃,爭取2022年底前實現年產2.2億平方米背板產能。

同時,今年7月公司公告稱,擬以8.82億元投資建設年產2.5億平方米通用型光伏背板項目。若項目順利建成后,將再度拉升公司背板產能,鞏固公司背板行業的龍頭企業地位。

在高效電池及組件業務方面,截至報告期末,公司在泰州累計投建的N型TOPCon電池產能達到3.6GW;山西“年產16GW高效單晶電池智能工廠項目”一期首批4GW已實現首片182/210高效電池下線,一期后續4GW和二期的8GW正在逐步規劃建設中。

中來股份似乎不是在募資擴產,就是在募資擴產的路上。今年3月23日,中來股份發布定增預案,擬募資25億元,其中17.5億元用于年產16GW高效單晶電池智能工廠項目(一期),剩余資金用于補充流動資金。然而就在4月22日,公司宣布終止定增計劃。

2022年3月,中來股份又宣告將斥資140億元進軍上游硅料端。具體項目為建設年產20萬噸工業硅及年產10萬噸高純多晶硅項目。

密集擴產下,也讓中來股份債務,及現金流壓力山大。據財報顯示,截至2022年6月30日,公司資產負債率達71.61%,較去年同期的57.6%,同比上升了13.98個百分點。

2022年以來,該公司經營現金流量凈額呈現負增長。截至2022年6月30日,公司經營現金流量凈額為-1.49億元,同比下滑191.53%。期末現金方面,截至2022年6月30日,期末現金及現金等價物余額為6.88億元,同比下滑26.85%。