文|野馬財經

機器視覺,簡單來說,即以機器模擬人類視覺系統,通過鏡頭收集信息,而后以特定程序計算,反饋出想要的內容或者行為。

可以說,機器視覺是智能社會得以運行的基石技術之一,無論是手機、門禁、監控等常見的場景交互,還是制造業中各生產環節的跟蹤、產品質量的檢測,都離不開它的支撐。

上世紀80年代開始,基恩士、康耐視等外國巨頭相繼誕生,并一直占據著國際領先位置。我國機器視覺產業則于1990年前后,以代銷海外產品起步,進入21世紀,各公司才陸續走上自主研發之路。

雖然起步較晚,但經過二十年奮力追趕,國內外差距已經快速縮小,甚至在部分領域實現反超。

這其中,最為著名的當屬海康威視(002415.SZ),依托旗下杭州海康機器人技術有限公司(下稱“海康機器人”),占據著全球約三成的視頻監控設備市場;另一家為人熟知的大恒科技(600288.SH),其機器視覺業務,2021年以10.8億元營業收入位列我國企業前列;奧普特(688686.SH)營收規模稍稍落后,但卻有著最完整的產品線,毛利率亦高于同行。

除此之外,天準科技(688003.SH)、矩子科技(300802.SZ)、凌云光(688400.SH)等諸多玩家,同樣有著各自的優勢,分享著機器視覺行業不斷增加的紅利。

作者 | 繆凌云

來源 | 野馬財經資本研究組

機器視覺行業有多重要?

它由“成像”和“視覺分析”兩大板塊構成,兩者又可分別包含了光源、光源控制器、鏡頭、相機,以及視覺算法、深度學習、圖形化編程等具體技術。

從這些詞匯可以感受到,如果沒有該行業,AI將會變成“瞎子”,很多智能設備根本無法運行。

并且,隨著人類社會的發展,工業生產中,許多產品對于工藝精度的要求快速提升,動輒以毫米、微米,甚至納米計,如此一來,僅憑肉眼已經無法分辨差別,更無法完成合格率檢測。這就需要以相關機器視覺技術制成的檢測設備完成相關工作。

圖源:國元證券相關研報

正如國元證券所介紹的,機器視覺產業鏈下游主要為設備制造行業和終端用戶,所涉范圍十分廣泛,幾乎包括國民經濟的方方面面,如汽車、醫藥、化學、電 子、半導體、印刷、食品飲料、物流、煙草、醫療、電池……

基于此,全球機器視覺行業都正處在高速發展階段,市場規模從2010年的31.7億美元,增長至2020年的107億美元,年復合增長率為14.47%。

從地區分布來看,歐洲地區市場規模最大,占全球比重的36.4%;北美和亞太地區占比分別為 29.3%、25.3%。受益于全球制造中心向中國轉移,中國將成為歐洲、北美和日本外另一個國際機器視覺廠商的重要目標市場。

圖源:開源證券相關研報

中國產業信息網預測,2023年我國機器視覺行業規模有望達到197億元,2019年至2023年復合年均增長率達17.6%;另據機器視覺產業聯盟數據,2021年我國機器視覺產業規模突破150億元,未來多年有望保持30%左右的增長速度,2023年將接近300億元,翻倍在望。

巨大的紅利吸引著越來越多的玩家進入,2010年行業企業數量僅僅60家,2020年便暴增至637家,增長了十倍。各龍頭公司則憑借著先發優勢,分得了更多蛋糕。

海康機器人2021年實現營業收入27.61億元,同比增長103.31%,當然,其有移動機器人、機器視覺及無人機多個業務,并未單獨披露數據。

今年7月初剛剛登陸科創板的凌云光,2021年機器視覺業務營收同比增長43.39%,達到15.1億元,位列國內企業第一。

大恒科技通過大恒圖像、深圳恒志等控股子公司,早在2017年機器視覺業務營收便已達到8.82億元,此后數年發展有所停滯。不過2021年10.8億元的營業收入,同比增速23.01%,重回高速增長軌道,大致處于行業第二、第三位置(視海康機器人而定)。

專注于機器視覺領域的奧普特,營業收入從2017年的3.02億元,增長至2021年的8.75億元,年均復合增長率(CAGR)達30.4%。

值得強調的是,20%、30%的增速似乎僅與行業整體水平差距不大,但別忘了這是參與者成倍增長的情況下所實現的。

高速發展背后,研發投入至關重要

市場競爭烈度快速提高的情況下,部分企業之所以能夠保持頭部位置,原因之一在于持續的研發投入。

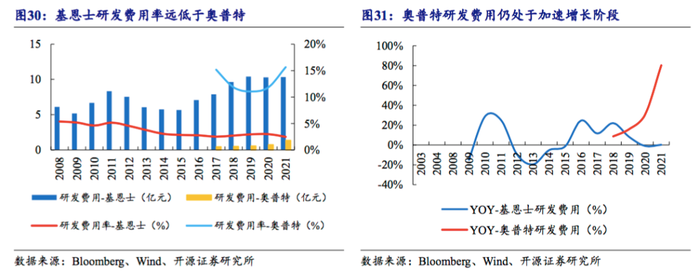

2017年至2021年,奧普特研發費用率保持在11%以上,2021年達到15.67%,海康威視從7.62%上升至10.13%,凌云光保持在10%左右,大恒科技略低,約為8%。

其中,大恒科技旗下中國大恒(集團)有限公司早在1987年便已成立,開始從事機器視覺產品國際品牌在華代銷業務,凌云光成立于2002年,奧普特成立于2006年。

對比來看,Wind數據顯示,2021年A股四千多家上市公司中,研發費用率中位數值為4%,500余家企業超過10%。國際同行基恩士2021年研發費用率僅為2.95%。

圖源:開源證券相關研報

當然,基恩士成立時間早且營收基數大,這一數據參考意義相對有限。

持續的研發投入也為各家公司打造了各自的優勢。

海康威視在安防領域的地位無須贅述,大恒科技在印刷、紡織、空瓶等行業具優勢積累較多。2020年,凌云光在國內消費電子可配置視覺系統領域的市場占有率為22.4%(以營業收入計),僅次于康耐視和基恩士;同年,在印刷行業機器視覺智能裝備領域位列第一。

奧普特的優勢則主要在于兩點。

首先是產品線更加全面,和基恩士一樣,業務覆蓋了“光源、鏡頭、相機、視覺控制系統、整體解決方案”多個環節,這是其他國內同行及另一家國際巨頭康耐視所不具備的;其次是有著更加成熟的非標、定制化業務(主要是光源、光源控制器產品),這也使其過去五年平均毛利率達到了71.34%,顯著高于行業平均水平(約40%)。

實際上,早在成立之初,奧普特便開始了光源產品的布局,產品矩陣完成了對常見的可見、不可見光的覆蓋,擁有38個系列,近1000款標準化產品,并且具備3個工作日內完成非標產品(定制光源)的響應能力。

同時,其產品技術已可與基恩士、康耐視、日本CCS等廠商同臺競技,甚至在照度值、均勻度、穩定性方面性能更優。

鋰電池檢測搶位進行時

機器視覺應用的一大方向為制造業各類產品的質量檢測,近年來,快速崛起的新能源汽車行業,特別是其中的鋰電池檢測,正成為一片新增的藍海。

一方面,鋰電池的安全性一直是新能源汽車用戶關注的焦點,電池薄膜生產過程中容易出現的黑點、晶點、麻點、破洞、線條、褶皺、蚊蟲、 劃傷等瑕疵,均可能影響電池的使用性能和安全性,這就需要高效且精準的檢測手段。

另一方面,鋰電池需求量快速提升,意味著對檢測設備的需求同步增加。

起點研究院數據顯示,2020年我國鋰電池產能為511GWH,預計2022年將達到802GWH,2023年進一步提升至1056GWH。且據國元證券分析,在動力電池大規模制造下,電池企業對檢測精度、檢測速度、圖像傳輸、 缺陷分析等領域要求愈發嚴苛,制造工藝革新和缺陷檢測新需求持續升級。這將給具有核心競爭力的機器視覺企業帶來巨大的發展機遇。

圖源:德邦證券相關研報

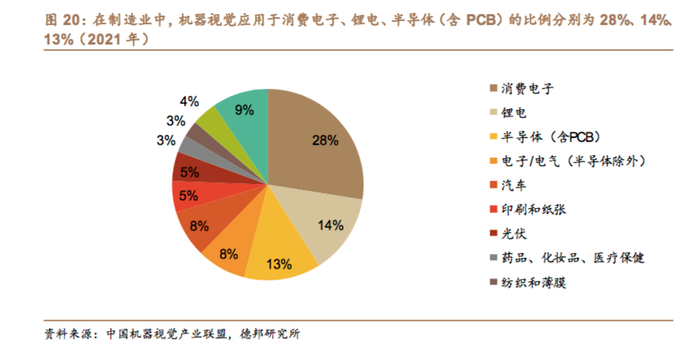

2021年,國內機器視覺下游需求主要集中于制造業,占比為79.8%,而在制造業中,又以消費電子、鋰電池、半導體為主要去向。從上圖可以看到,2021年鋰電池應用比例已經達到14%,在行業快速增長的情況下,這一需求有望繼續提升。

多重因素使然,鋰電池業務正成為各家機器視覺公司必爭之地。

早在2016年,奧普特便已進入新能源領域,經過多年探索,截至目前,已經基本實現對鋰電生產全工序的覆蓋,并積累了寧德時代(300750.SZ)、比亞迪(002594.SZ)、豐巢能源等業內知名客戶;2019年,凌云光正式切入鋰電市場,同樣擁有了鋰電池生產全工序機器視覺檢測能力,同為寧德時代產業鏈成員;大恒科技可在涂布、輥壓、分切、卷繞、組裝等階段提供鋰電池2D/3D檢測系統,其還曾公布,2021年上半年收到寧德時代及相關公司合計0.88億元中標訂單。

整體來看,我國機器視覺行業數家龍頭企業之間差距較小,有著各自的成熟業務、優勢領域,且在行業新增蛋糕面前,又幾乎站在了同一起跑線,你更看好哪一家公司的發展前景?歡迎在文末留言。