文|子彈財觀 尹太白

編輯|蛋總

自2016年AlphaGo擊敗圍棋世界冠軍李世石之后,轉眼間6年過去了,AI行業經歷了一個從熱度極高到理性回歸的發展階段,在資本密集入局以及政策不斷推動之下,AI企業的上市步伐也屢屢加速。

繼商湯科技、海康威視、格靈深瞳、鷹瞳科技、云從科技等AI企業之后,思必馳也向資本市場發起了沖擊。

7月15日,上交所官網顯示已受理思必馳科創板IPO的申請,后者擬募集資金10.33億元。思必馳是一家對話式人工智能平臺型企業,基于公司自主研發的新一代對話式人機交互平臺和人工智能語音芯片,提供軟硬件結合的人工智能技術與產品服務。

“綜合來看,思必馳上市共有三重目的:一是增強現金流;二是加大對核心技術的研發投入和升級;三是繼續商業化的探索及落地。”AI行業分析師吳昊告訴「子彈財觀」。

事實上,不止思必馳在沖擊資本市場,據「子彈財觀」不完全統計,截至目前,至少有20余家AI及AI相關企業已經上市或正在推進上市進程。

AI企業“上市潮”已然來臨,但遺憾的是,資本市場似乎已容不下“燒錢大戶”,而這個行業目前沒能講出更有吸引力的新故事。

01 投資者趨于理性

AI企業為什么執著于上市?在此之前,一位AI行業人士曾向「子彈財觀」表示,AI企業研發投入很高,如果一直無法上市,加上持續虧損帶來的資金壓力,一旦投資機構失去信心,那么AI企業將直面全局崩塌的風險。

不過,多位投資者向「子彈財觀」表示,AI企業即便能夠順利上市,其前景也不容樂觀,“AI企業的科技含量十足,但往往是賺吆喝不賺錢,上市并不意味著一勞永逸。”長期關注AI行業的投資者李磊說。

“AI企業上市其實只是第一步,長遠來看,還是要重點關注營收規模、研發投入、資金儲備、產品性能以及商業化落地程度。”被“AI芯片第一股”寒武紀套牢的投資者吳凱表示。

吳凱至今仍然無法釋懷,“遙想2020年7月20日,寒武紀上市首日股價暴漲近290%,市值一度超過1100億元!”賬面上夸張的數字,讓吳凱內心深處迸發出一種“春風得意馬蹄疾”的豪情。

然而,隨著寒武紀股價跌宕起伏和一路下跌,吳凱的豪情也沒能持續太久。截至目前,寒武紀的總市值已較最高峰時蒸發逾700億元。

“AI行業的風口已經過去,現在不是只靠炒作概念就能讓投資者埋單的時代了。如果AI企業在二級市場上依舊無法展現出足夠強悍的競爭力,自然也就無法帶給投資者更多的信心。”在研讀了諸多AI行業研報之后,吳凱得出了這樣一個結論。

李磊也認為,在二級市場上,追求利潤仍是投資者秉持的第一要義,投資者也不可能一直為持續虧損的AI企業埋單。

其實不只是二級市場的投資者對AI企業的投資趨于理性,在一級市場上,投資機構對待AI企業同樣謹慎和理性了許多。

計算機視覺(Computer Vision)算是AI行業中發展比較好的一個細分賽道,但根據艾瑞咨詢的統計數據,2018年是計算機視覺賽道的融資爆發期,融資金額高達273億元,2019年以來,隨著市場飽和度不斷提升,該賽道的融資熱度有所降低,融資輪次與金額再未達到2018年的水平。2021年前11個月,計算機視覺賽道的融資金額已下滑至75億元。

以“AI四小龍”為例,2014年成立的商湯科技,其在2018年之前完成了9輪融資,而在2018年之后僅獲得了3輪融資;2011年成立的曠視科技和2015年成立的云從科技,其最新一輪融資分別停留在2019年和2020年;只有2012年成立的依圖科技,在2018年之后完成了4輪融資,但較2018年之前所獲融資輪數也相去甚遠。

李磊說:“我從一級市場的AI投資人士那里得知,目前AI行業的新東西越來越少了,同質化十分嚴重,再疊加疫情因素影響,投資人的策略趨向保守,使得AI企業獲得融資越來越困難。”

在2016年至2018年,也就是AI行業最為火爆的時期,有投資機構甚至會同時投數個AI項目,理由是“不確定哪個項目最后能夠跑出來”。

“一級市場的瘋狂,是導致AI行業虛火過盛的重要原因,但在風口過去之后,投資機構發現許多AI項目根本做不出成果,商業化也難以落地,于是逐漸回歸理性,但被資本催熟的AI企業卻已騎虎難下,不得不謀求上市以延續生命。”李磊向「子彈財觀」透露。

在吳凱看來,AI企業不被看好的根本原因在于AI行業競爭激烈,后期需要不斷投入研發,短時間內既無法盈利也無法消除虧損持續擴大的風險,“對于投資者而言,AI企業算不上是優質的投資標的。”

對于“高估值、高研發、高虧損”的AI企業而言,隨著行業風口逐漸遠去,上市幾乎已是最后一搏,但上市后,能否盡快實現商業化落地甚至盈利,才是AI企業破局的關鍵。

02 思必馳盈利無解

與一、二級市場的悲觀情緒形成鮮明對比的是,AI行業有著巨大的發展前景。

根據IDC最新發布的報告,2021年中國人工智能軟件及應用市場規模達52.8億美元(約合人民幣330.3億元),同比上漲43.1%。

其中,計算機視覺市場實現23.4億美元的市場規模;語音語義市場實現21.7億美元的市場規模;機器學習平臺市場實現5.7億美元的市場規模。

如果單純從市場規模角度來看,AI行業的確是一個超級賽道,但如果具體到AI企業的經營業績角度,AI行業似乎難現曙光。

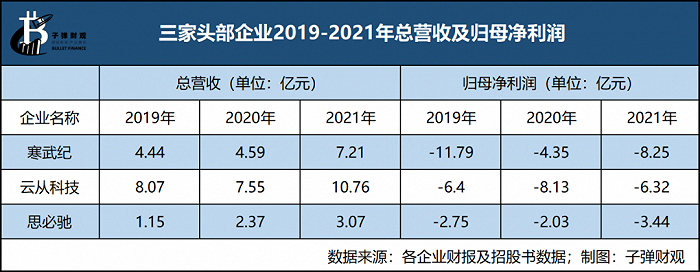

思必馳在招股書中列舉了一眾競爭對手,包括寒武紀、云從科技等行業中的頭部企業,三者的總營收和歸母凈利潤的對比情況如圖表所示。

在過去三年里,雖然思必馳的總營收逐年增長,但仍與大多數AI企業一樣未能實現盈利,而研發投入是導致其未能盈利的重要原因。

招股書顯示,2019年至2021年,思必馳的研發投入分別達到1.99億元、2.04億元和2.87億元,占總營收的比例為173.35%、86.26%和93.25%,其研發投入大有“趕超”總營收之勢。

事實上,研發投入直逼總營收的現象在AI行業內并不少見。2019年至2021年,商湯科技的研發投入占總營收的比例分別為63.30%、71.21%和65.11%;云從科技的研發投入占總營收的比例分別為56.25%、76.59%和49.67%。

“對于一家科技企業而言,當下的虧損并不是最要命的,關鍵還是看其支柱業務或者核心產品能否帶動整體業績增長,以及其綜合毛利率是否穩中向好。”李磊向「子彈財觀」解釋。

不過,對于思必馳而言,情況不容樂觀。

具體來看,按照產品區分,思必馳的業務主要分為智能人機交互軟件產品、軟硬一體化人工智能產品、技術授權服務和定制開發服務,其中,軟硬一體化人工智能產品收入為主要收入來源,2021年,該項業務收入為1.01億元,占總營收的比例為33.00%。

然而十分尷尬的是,盡管軟硬一體化人工智能產品肩扛營收大旗,但毛利率卻一直下降。

從2019年至2021年,其毛利率分別為28.75%、24.74%和19.12%,處于極低水平,導致思必馳一直難以擺脫虧損泥沼,而對總營收貢獻最少的智能人機交互軟件產品,其毛利率反而高達95.71%,在業務構成得不到優化的情況下,思必馳實現盈利或遙遙無期。

此外,由于軟硬一體化人工智能產品收入占比大、毛利率低,進而拖累了思必馳的綜合毛利率。

招股書顯示,在2019年至2021年,思必馳的綜合毛利率分別為72.17%、69.74%和58.15%,呈現出逐年下滑的態勢。作為對比,寒武紀的綜合毛利率分別為68.19%,65.38%和62.39%,而云從科技的綜合毛利率分別為40.9%、43.5%和42.2%,顯然后兩者已基本趨于穩定。

“AI企業的總營收增長的同時,凈利潤卻始終沒有實現同步增長,一方面是商業化不及預期,另一方面也是外界對于AI的期待過高,可以見得,在未來一段時間內增收不增利的情況將會持續,AI企業的經營業績仍然難以提振。”李磊分析。

事實也的確如此。關于盈利時間點,思必馳只在招股書中模糊表示,“盡快實現項目收益,提升經營效率和盈利能力”,同時其還坦言,存在“未來一定時間內無法盈利或無法進行利潤分配”、“毛利率可能持續下滑”以及“上市后有可能一段時間內無法實現盈利而觸發退市條件”等風險。

換言之,思必馳即便能夠順利上市,“燒錢”仍將是未來數年內的主旋律。

03 商業化落地大考

無論上市前還是上市后,沒有哪個和投資者機構愿意一直投資商業化難以落地的AI企業,盡管AI是科技發展的大趨勢,但巨額研發投入與遲遲無法實現盈利形成的巨大反差,還是令不少投資者和投資機構如鯁在喉。

AI算法工程師楊闊試著從日常工作的角度向「子彈財觀」解釋AI企業難以商業化的原因,“AI是一套底層技術體系,和許多獨立且具象化的領域不同,AI需要與應用場景相結合才能體現出價值,其單獨存在的意義其實并不大。也就是說,AI的商業化落地離不開定制服務。”

AI企業的發展邏輯是先有技術,然后再進入某個垂直領域取得突破,進而擴散至其他領域,其優勢是可以連接各行各業,天花板極高,而劣勢則是高度定制化、研發成本居高不下,并且難以實現規模化發展。

“每個細分領域都有不同的規則,開拓一個新細分領域需要的時間周期基本是按年計算,比如AI企業根據客戶甲的需求研發了一套算法,這套算法大概率無法再直接賣給客戶乙,即便是客戶甲和客戶乙身處同一領域,但需求不可能完全一致,因此還需要針對特定場景或需求重新訓練模型,持續投入人力和時間,在無形之中拉高了成本,商業化難以落地也就成為了現階段AI企業難以避免的常態。”楊闊進一步解釋。

定制化打開了AI企業商業化的想象空間,但同時也限制了其商業化落地的進程。

目前,由于計算機視覺技術具備通用性,因此已經與諸多應用場景實現了有效結合,并且從金融和安防兩大領域逐步擴展到交通、醫療、機器人、物聯網、自動駕駛和風控等領域。

據「子彈財觀」了解,相較于計算機視覺賽道,思必馳所在的語音語義賽道與其有著很大差異。

一方面,語音語義賽道由于聲音識別難度較高而很難被標準化,規模化發展更是無從談起;另一方面,語音語義技術需要長時間的訓練和數據積累,也需要與不同的應用場景進行深層次融合,導致語音數據集擴充緩慢。

不過,思必馳并不僅僅局限在軟件層面,其硬件業務也在發力之中,比如AI語音芯片、智能語音語言交互設備整機等,將其業務范圍從智能家電、車載語音交互、智慧醫療等進一步擴大至消費電子、辦公硬件等領域。

“目前,AI企業之間的同質化競爭其實已經非常嚴重,思必馳與不少AI企業存在著業務交織或重疊的現象,因此以差異化的方式深耕某些領域,或是實現扭虧為盈以及構筑護城河的根本。”李磊向「子彈財觀」表示。

楊闊也傾向于AI企業應該深耕某些領域,“雖然定制化在業內屬于普遍現象,但只要在某個領域做到五個客戶時,產品重疊的部分就會越來越多,也就意味著可模塊化的部分越來越多,實現以量攤薄成本。”

對于超過90%的AI企業而言,商業化落地仍是一場終極大考。過去AI企業需要“講故事”,但現在則需要拿出實實在在的商業化落地方案和數據,畢竟“秀肌肉”的時代已經遠去。

未來,AI企業之間的競爭不再是單純的炫技,而是基于算力、數據、算法、應用場景的綜合能力的對決,商業化落地也不再是單純的紙上談兵,而是一場殘酷的、關乎生死存亡的貼身肉搏戰。

文中人名皆為化名。