文|種植研究所

經歷了前幾年供需兩端政策全方位收緊后,2021年下半年房地產市場進入調整周期,2022年上半年,市場調整態勢未見明顯好轉,房地產政策環境迎來實質性松動。上半年中央頻繁釋放積極信號,穩增長前提下支持剛性和改善性住房需求。各城市積極因城施策,調控政策頻次創新高。在政策逐漸顯效、疫情影響進一步弱化等因素帶動下,6月房地產成交數據整體呈現企穩復蘇現象,部分城市購房者信心有所修復,市場銷售情況出現好轉。但7月以來,部分城市“斷供”項目增加,進一步加重購房者觀望情緒,疊加市場供給量縮減、前期積壓的住房需求集中釋放等因素,市場活躍度再次下滑。

短期來看,哪些城市市場已經出現企穩跡象,這些城市市場有哪些共性,未來市場恢復態勢能否延續?伴隨著市場環境的變化,未來還有哪些城市會進入企穩恢復通道?

01 政策整體效果:需求端政策不斷發力,6月重點城市市場整體成交規模已恢復至去年年末水平,但7月以來市場活躍度下滑

注:數據統計截至7月31日,數據來源:中指研究院綜合整理

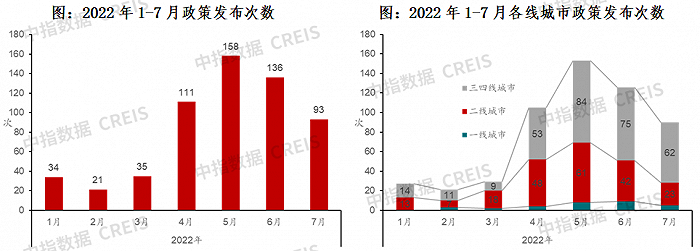

各城市積極落實“因城施策”,2022年1-7月全國有超210個省市放松了房地產調控政策,需求端政策不斷發力,政策出臺頻次近600次。其中7月,地方政府政策出臺頻次有所放緩,整體以三四線政策調控為主,更多城市進一步出臺相關措施,穩定當地房地產市場。

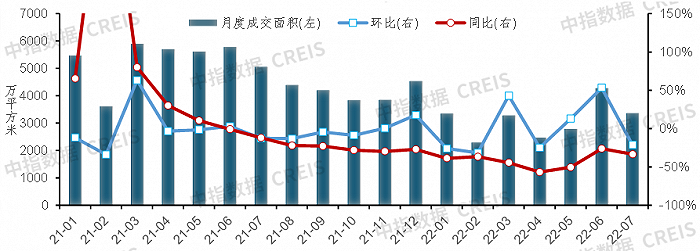

圖:2021.1-2022.7百城商品住宅月度成交面積及其同比環比

數據來源:中指數據CREIS

從市場表現上看,根據中指數據,2022年4月重點監測100城商品住宅月度成交面積同比下降56.5%,多地疫情反復疊加政策支持力度不足等因素影響,購房者置業情緒低迷,4月末中央政治局召開會議,支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求,一行兩會一所亦發聲傳達學習貫徹中央政治局會議精神。各地政策緊隨密集出臺,重點100城商品住宅成交面積同比降幅于5月(-50.2%)及6月(-25.2%)逐步收窄,5月環比轉增,6月繼續增長55.7%,百城商品住宅成交面積已接近去年年末水平;7月,商品住宅成交面積環比回落,同比降幅較6月略有擴大。

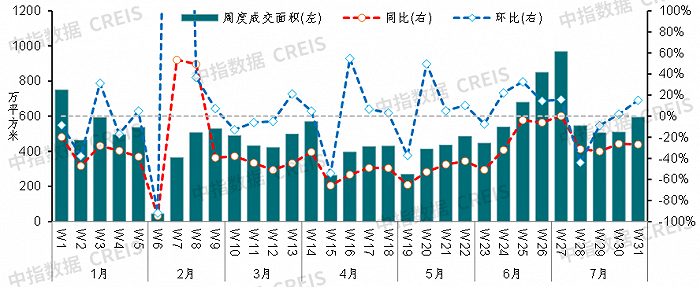

圖:2022年以來重點50城商品住宅周度成交面積及其同比環比

數據來源:中指數據CREIS

周度數據上來看,5月至7月初重點50城商品住宅成交面積整體呈回升態勢,同比降幅逐漸收窄,政策效果有所顯現。但受“斷供”事件、前期積壓需求集中釋放后需求入市節奏回歸等因素影響,7月市場活躍度有所下降,第28周成交面積環比降幅明顯,近幾周成交面積保持相對穩定,整體接近今年3月周度水平,同比降幅保持在30%左右,市場企穩恢復態勢仍不穩固。

7月底,中央政治局會議召開,一方面強調要穩定房地產市場,因城施策用足用好政策工具箱,支持剛性和改善性住房需求;另一方面,強調壓實地方政府責任,保交樓、穩民生。當前“穩地產”的重要性更加突出,“保交樓”問題亟待解決,只有“保交樓”如期推進、經濟穩定復蘇,樓市信心和預期才能好轉,調控政策效果才會進一步顯現。

02 典型城市:政策優化、疫情影響減弱等推動部分熱點城市市場情緒好轉,房地產市場呈現企穩態勢

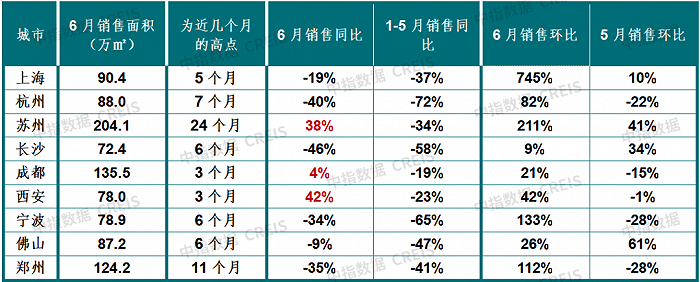

從6月銷售數據來看,各城市分化態勢明顯。一線城市6月銷售面積較5月均有所回升,深圳同比由負轉增11%;上海疫情后迎來需求釋放,6月商品住宅銷售面積環比增加745%,同比降幅明顯收窄。二三線城市分化明顯,除少數城市外,6月商品住宅市場銷售情況均有好轉,其中蘇州、溫州等城市環比超過100%;多數城市同比降幅收窄,6月同比優于1-5月整體水平,蘇州、成都、西安等少數城市6月同比增長。三四線城市與二線城市相似,6月整體表現好于5月,但大部分城市仍不及去年同期銷售水平。

表:部分典型城市6月商品住宅銷售面積及同比環比

數據來源:中指數據CREIS

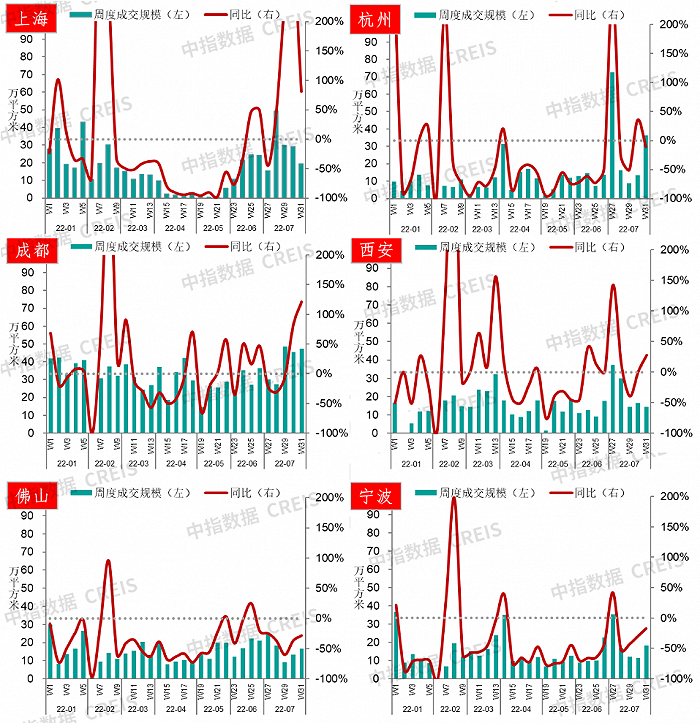

圖:部分典型城市商品住宅周度成交規模及同比

數據來源:中指數據CREIS

上海:疫情影響減弱后,6月以來上海樓市進入恢復通道,伴隨著供給端的改善,新房市場成交規模回升,7月商品住宅成交面積環比同比均增長,購房需求持續釋放。

杭州:5月底至7月初,受利好政策推動,杭州二手住宅成交量明顯增加,二手住宅周度成交套數均超1000套,二手房置業意愿有所提升,7月第二周以來,二手住宅成交量雖有下滑,但整體仍處于今年以來的相對高位。新房市場活躍度亦有所提升,購房者置業情緒好轉,7月成交面積同比環比均增長。

成都:5月政策出臺后,商品住宅成交規模有所好轉,6月市場情緒繼續恢復疊加供給端改善,全月商品住宅成交面積環比增長超20%,同比亦由降轉增。7月以來,疫情反復對市場帶來一定擾動,商品住宅周度成交規模波動上行,月度成交規模環比有所下滑。成都二手房市場活躍度提升明顯,6月成交1.67萬套后,7月繼續提升至1.7萬套以上,市場情緒整體保持較高水平。

西安:6月新建住宅成交面積78萬平方米,同比增加42%。進入7月后成交規模整體呈現上升態勢,絕對規模處于相對高位。

佛山:6月以來,佛山商品住宅周度成交面積整體呈現短期波動向上態勢,市場情緒有所好轉。7月第27周(6月27日-7月3日)成交面積達25萬平方米,為近期階段性高點,近兩周成交規模波動上行。

寧波:6月商品住宅周度成交規模穩中有升,6月第26周(19-26日),寧波商品住宅成交22.73萬平方米,環比增加125%。7月市場情緒繼續恢復,首周成交規模35.5萬平方米,環比大幅增長,近幾周同比降幅持續收窄。

03 典型城市市場初顯企穩態勢的共性分析

我們選取部分呈現企穩復蘇跡象的城市進行研究,這部分城市主要為核心一二線以及熱點三線城市。從政策面、城市基本面、市場面綜合分析市場呈現企穩跡象的原因,并歸類其共同點。

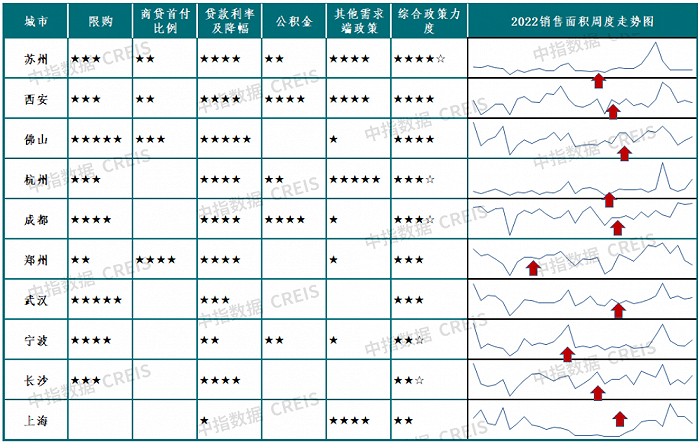

▍政策面:政策力度大小與城市市場復蘇普遍存在較強的正相關性

2022年以來,各城市頻繁優化房地產調控措施,但政策力度與調控頻次分化明顯。一線城市房地產調控仍以謹慎為主,如上海發布兩條人才落戶相關政策。二線城市則從限購、限貸、公積金等角度發布多條優化措施,循序漸進改善房地產市場環境,穩定購房者置業情緒,促進市場平穩運行。

表:部分典型城市2022年以來房地產調控政策(截至7月31日)

數據來源:中指研究院綜合整理

表:部分典型城市政策力度及2022年銷售面積周度走勢

數據來源:中指研究院綜合整理

目前,優化限購限貸政策依然是熱點城市穩定房地產市場的主要手段。限購方面主要包括降低社保年限、增加限購套數、縮小限購區域等方式。如蘇州外地購房繳納社保時間降為6個月、武漢取消郊區限購且出臺一次性補繳社保即購房政策;另有部分城市政策力度相對克制,如長沙、上海通過租賃或引才方式優化政策。

限貸方面,主要涉及下調首付比例、優化認房認貸等方面,另外,在央行年內兩次降息并將首套房貸利率下限設定為LPR-20BP后,各城市均下調首套及二套房貸款利率,部分城市如佛山、西安、蘇州等城市首套貸款利率降幅均超100BP。公積金調控手段主要涵蓋降低公積金首付比例、提高公積金貸款最高額度、降低公積金貸款門檻等。

除此之外,部分城市亦優化限售、降低稅費、發放購房補貼等需求端政策,如蘇州下調限售時間、無錫發放購房補貼等,促進需求釋放。

我們對各城市近幾年以來政策力度進行評級,綜合考量政策效果,可以看出蘇州、西安、杭州、成都等政策力度相對較大的城市房地產銷售市場企穩態勢更加明顯,政策力度與城市市場復蘇存在較強的正相關性。另外,上海優化人才落戶政策,引才力度明顯加大,基于強大的市場需求支撐以及疫情積壓需求的釋放,6月以來上海商品住宅的銷售規模整體呈現上升態勢,由此可見,部分核心城市政策小幅調整亦會帶來市場情緒的修復。

▍基本面:經濟實力突出、人口支撐力強的城市市場復蘇動力更強

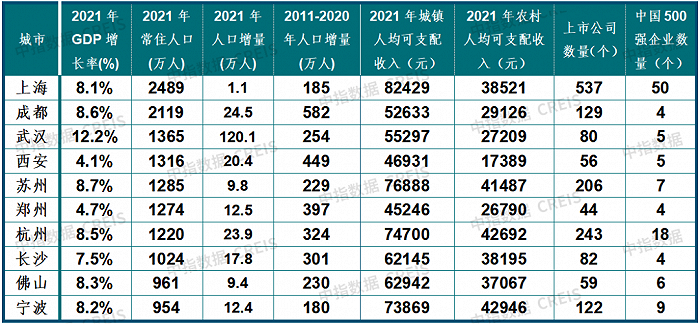

表:部分典型城市基本面主要指標對比

數據來源:中指研究院綜合整理

房地產市場發展趨勢受城市基本面影響,當地的經濟實力、人口規模及增量、居民收入等多方面因素決定了房地產市場的韌性。從數據來看,成都、杭州、西安保持較強人口吸引力,2021年人口增量超過20萬人(武漢人口增加超120萬人,主因疫情后人口回流);上海、蘇州、杭州及寧波等長三角城市居民人均收入較高,2021年城鎮人均可支配收入高于7萬元,其中蘇州、杭州和寧波農村人均可支配收入超4萬元,居民收入水平處全國前列。杭州、蘇州、成都及寧波上市公司數量超100家,上海超500家,經濟實力突出。

綜合來看,經濟實力強對居民穩定就業、收入預期的穩定均帶來較好支撐,人口基礎雄厚、收入水平高的城市房地產市場韌性更強,在政策環境轉好的情況下,這部分城市擁有較快的修復能力,市場成交規模觸底回升,對整個房地產行業的恢復亦起到一定帶動作用。

▍市場周期:市場調整較早的城市,本次市場企穩復蘇行情起步相對較早

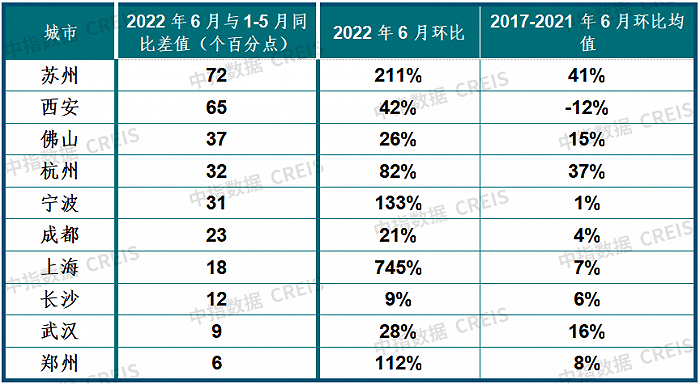

表:2017-2021年6月典型城市銷售面積環比均值與2022年6月環比對比

數據來源:中指數據CREIS,中指·項目云

從季節性因素上來看,房地產銷售數據年度呈現周期性波動,從過去五年6月環比均值來看,除西安外,過去五年6月成交面積一般均高于5月,顯示出6月各個城市市場普遍具有季節性回升的特性。但從環比增幅的角度看,今年6月典型城市環比增幅普遍高于過去五年6月環比均值,究其原因,一方面是因為今年5月市場成交規模基數較低,另一方面為政策優化后效果顯現或疫情后需求集中釋放等因素影響,市場存在復蘇的跡象。

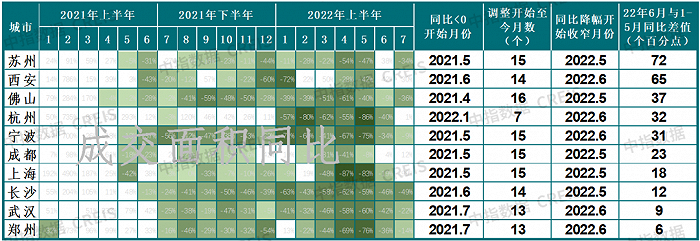

表:典型城市市場運行周期對比

數據來源:中指數據CREIS

我們將各城市2021-2022年月度成交面積同比下降的月份進行了梳理,顏色越深表示同比降幅越大,意味著市場成交規模下降程度越深。可以看出,各城市房地產銷售市場進入調整階段的時間愈晚,企穩時間也普遍延后。部分在去年4、5月進入調整期的城市,如蘇州、成都、上海今年6月銷售同比已明顯好轉,其中成都、上海7月同比均為增長。

04 哪些城市市場復蘇態勢將延續?哪些城市有望進入復蘇通道?

7月底,中央政治局會議召開,強調“要穩定房地產市場,堅持房子是用來住的、不是用來炒的定位,因城施策用足用好政策工具箱,支持剛性和改善性住房需求,壓實地方政府責任,保交樓、穩民生”。預計短期各地需求端政策仍將繼續改善,二線城市限購、限貸、限售等政策或將進一步優化,特別是“認房認貸”政策放松將有助于改善性住房需求釋放,而更多三四線城市的行政限制性政策則有望全面取消。

政策持續優化下,哪些城市能延續當前的復蘇態勢?哪些城市市場有望企穩恢復?我們認為,各城市房地產市場特征不同,市場復蘇的路徑、時間和強度均有所區別,城市的基本面、政策力度以及市場周期仍是未來各城市市場變化的關鍵影響因素,各個城市市場變化整體可分為四類。

第一,短期已現企穩態勢,基本面、政策面雙優城市市場將延續恢復節奏。典型城市如上海、北京、杭州、成都等城市,這些城市基本面好,市場韌性強,政策的優化調整為市場提供了有利環境,需求釋放的動力和積極性均有所修復,在當前的政策環境下,市場有望繼續好轉。

第二,政策出現階段性效果,但城市基本面偏弱或市場環境較差的城市,市場短期調整壓力仍在。今年以來,部分城市積極優化調控政策,市場表現出階段性的企穩恢復態勢,但持續性相對較差,這類城市基本面弱于同類型城市或市場存量偏高等,導致市場調整態勢短期難改。典型城市如鄭州、長春等。

鄭州3月率先放松房地產調控政策,隨后陸續進行政策優化,政策產生階段性效果,市場情緒有所改觀。6月商品住宅成交面積環比增加112%,但由于當地住宅庫存較大且受到“斷供”事件影響,市場信心受挫,購房者觀望情緒濃厚,7月下半月市場成交規模持續下行。

長春5-6月頻繁優化調控政策,疊加疫情后需求逐漸釋放,6月市場取得良好進展,7月市場成交規模整體處于相對高位,但略顯后勁不足。今年以來長春政策已多次優化調整,未來可調整空間較小,市場復蘇的延續性或偏弱。

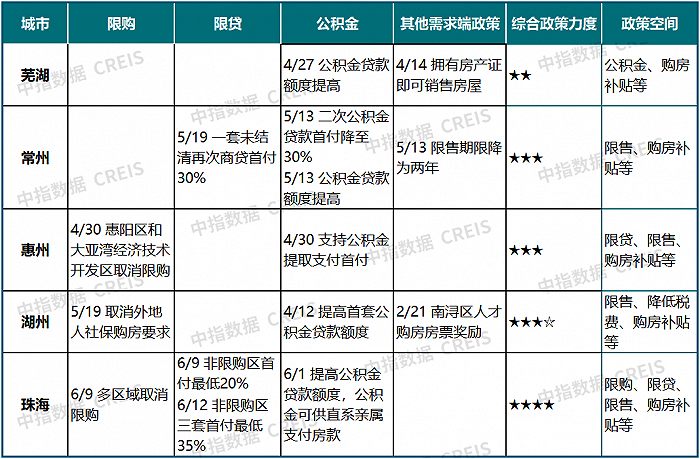

第三,市場企穩態勢不明顯,但城市基本面較好,政策亦有一定優化空間的城市,短期市場或進入企穩恢復通道。這部分城市房地產政策優化后,市場企穩態勢不明顯。短期此類城市政策面仍擁有一定優化空間,若政策面給予相應支持,疊加前期政策持續顯效,市場情緒有望改善,銷售或有所修復。典型城市如惠州、金華、蕪湖、珠海等長三角、珠三角城市。

表:部分基本面較好、政策面尚有空間的城市調控政策情況

數據來源:中指研究院綜合整理

第四,市場尚未企穩,基本面、政策面雙弱的城市,市場短期調整態勢難改。此類城市多集中于弱二線及普通三四線城市,這部分城市政策整體較為寬松,且今年上半年已進行了政策優化,但房地產市場調整態勢仍較為明顯,購房者入市情緒低迷。短期來看,這部分城市政策繼續優化的空間較小,疊加城市基本面偏弱,當地房地產市場實現企穩面臨較大壓力,市場企穩仍需更長時間。

整體來看,今年以來,房地產調控政策對部分城市帶來積極效果,住房需求有序釋放,熱點城市逐漸企穩復蘇,其中基本面較好的城市市場有望延續復蘇態勢。另外,基本面較好、政策優化仍有空間的城市,短期隨著政策的進一步優化調整,“保交樓”政策持續落位,購房者置業預期有望好轉,市場亦有望進入企穩恢復通道。伴隨著這部分城市的企穩恢復,市場情緒或進一步好轉,從而帶動區域市場的有序復蘇。但對于大多數城市來說,房地產市場企穩仍需時間。

當前全國房地產市場仍在筑底過程中,各城市政策尺度及市場效果也存在明顯差異,短期更多“穩地產”政策或將繼續出臺,各地優化調控政策及出臺創新性政策仍有空間。因此,了解政策動態、提前預判政策走向并及時調整經營策略,把握市場窗口期對企業至關重要!