記者|張喬遇

近日,上海汽車空調配件股份有限公司(簡稱:上海汽配)二次向滬市主板遞交招股說明書,民生證券為保薦機構。

上海汽配的主營業務為汽車空調管路和燃油分配管等汽車零部件產品的研發、生產與銷售,公司下游主要向上汽集團、一汽-大眾有限公司等主機廠供貨,整體產品結構單一。

這已是上海汽配第二次闖關主板,第一次闖關失敗后,上海汽配曾收到監管出具警示函,內容涉及多項披露不準確等問題。時隔兩年后再次遞表,公司業績不升反降,而公司遠低于行業平均水平的毛利率水平更是讓市場對其競爭力打上問號,本輪能沖刺成功嗎?

被出具警示函

2020年7月,上海汽配首次遞交招股書,2021年2月監管對公司申請文件給出反饋意見,包含了公司規范性問題、信息披露問題以及與財務會計資料相關問題共計44項。5月23日,中國證監會決定終止上海汽配首次公開發行股票申請。

今年7月,上海汽配二次遞交滬市主板上市招股書。值得注意的是,在去年終止至今年二進宮期間,上海汽配曾收到上交所出具警示函的行政監管措施。

2021年8月27日,證監會發布了關于對上海汽車空調配件股份有限公司采取出具警示函監管措施的決定。證監會發現上海汽配在首次公開發行股票并上市過程中,存在未披露發行人的關聯自然人委托他人持有供應商大比例股權情形、未披露發行人與委托持股的供應商發生大額采購及房屋租賃等關聯交易情形、存貨和固定資產分類核算不完整、收入確認依據披露不準確等問題。

據界面新聞記者了解,銳而簡金屬是上海汽配的供應商之一,主要向公司供應加注閥座,2019年至2021年采購額分別為2387.54萬元、1941.59萬元和2094.69萬元。

而上海汽配存在部分中高層管理人員以他人代持股份的方式持有銳而簡金屬的股權,根據實質重于形式的原則,銳而簡金屬系公司的關聯方,應按照關聯交易形式披露,但上海汽配未在第一次遞交招股書時披露相關內容。

對此,公司表示:上述公司中高層管理人員及未如實告知公司上述事項的情形,上海汽配收回上述人員歷年來從銳而簡金屬獲取的分紅款232.38萬元和股權轉讓收益191.75萬元。

不僅如此,公司2019年至2021年發生經常性關聯采購頻繁,金額分別為6091.80萬元、5350.31萬元、8667.32萬元。

業績下滑

近幾年,汽車行業整體呈現不景氣的狀況,尤其是整車板塊產銷量在2017年至2020年間呈現下滑態勢。

中國汽車工業協會數據顯示,2020年我國汽車產、銷量分別為2522.50萬輛和2531.10萬輛,分別同比下降1.93%和1.78%。2021年全年我國汽車產、銷量分別為2608.20萬輛和2627.50萬輛,分別同比增長3.40%和3.81%,略有回升。

上海汽配的業績表現也并不優秀,2019年至2021年,上海汽配的營業收入分別為13.37億元、11.88億元和13.91億元,其中2020年收入同比下滑11.12%;同期扣非后歸母凈利潤分別為1.05億元、1.12億元和8541.23萬元,其中2021年公司扣非后歸母凈利潤同比下滑24.11%。

對于2020年收入的下滑,公司表示一方面由于新冠疫情爆發的影響,下游整車廠商存在一定期間的停工停產。另一方面,或許也離不開對于前五大客戶的依賴問題。

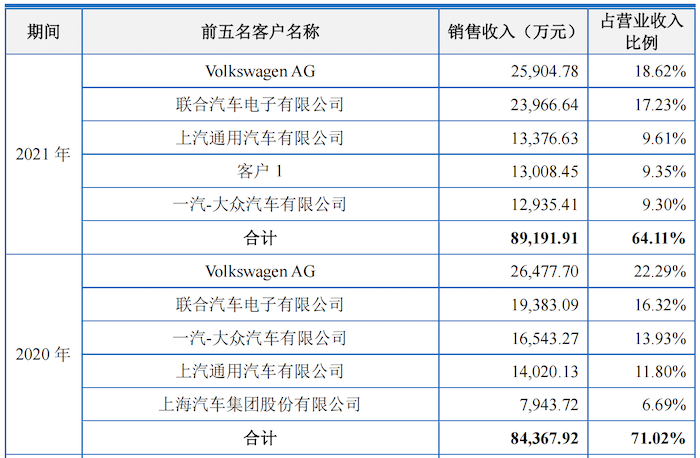

報告期,上海汽配對前五大客戶銷售收入占營業收入的比例分別為66.36%、71.02%和64.11%,客戶集中度較高。公司前五大客戶包括大眾汽車集團(Volkswagen AG)、聯合汽車電子有限公司、上汽通用汽車有限公司、一汽-大眾汽車有限公司、上汽集團等。

據悉,上海汽配項上汽集團供貨的一款汽車空調管路產品需加裝電子膨脹閥、溫度傳感器等一系列電子元器件,因此該款汽車空調管路產品的單價較高。2020年上汽集團對該款車型進行了改款升級,該款汽車空調管路產品上大量減少上述電子元器件的安裝要求,導致2020年公司汽車空調管路的銷售收入減少約4400萬元。

對于2021年凈利潤下滑的情況,公司解釋為上游原材料價格的上漲。界面新聞記者注意到,2021年公司營業成本同比增長23.22%,已超過營業收入增速17.09%。

其中,公司汽車空調管路該年平均單位成本增長了6.07%至50.15元/根,但銷售單價卻只增長了3.69%至61.65元/根,公司表示系受到原材料鋁制品平均單價增長16.77%的影響。

而燃油分配管的平均銷售成本同比增長了2.95%至70.12元/根,但單價只同比增長1%至79.67元/根,原因是“年降”影響。

據悉,公司的汽車空調管路、燃油分配管等產品均屬于定制產品。公司根據產品成本及銷量等因素與客戶協商確定產品價格。由于汽車整車在其生命周期中一般采取前高后低的定價策略,即新款汽車上市時定價較高,以后逐年降低,隨著汽車整車價格的下調,部分整車廠在進行零部件采購時,也會要求零部件企業逐年適當下調供貨價格。

競爭力堪憂

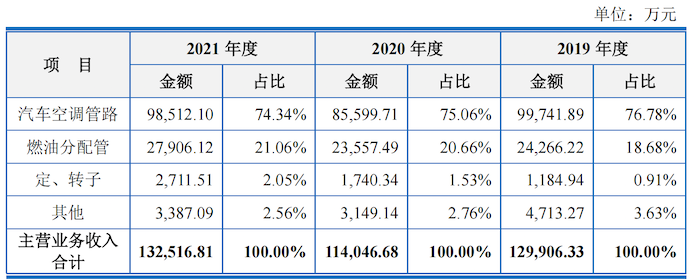

招股書顯示,上海汽配的主要產品為汽車空調管路、燃油分配管的銷售,并涵蓋部分新能源汽車電機定、轉子及其他收入。每年約75%的收入來自汽車空調管路,約20%的收入來自燃油分配管,整體產品類目較為單一。

另公司少部分定轉子的收入也不理想。2018年,公司定、轉子收入為6062.96萬元,2019年,因部分終端客戶自產定、轉子產品等原因,訂單量大幅減少,相應的定、轉子業績大幅下滑至1184.94萬元。

公司來自新能源汽車定、轉子的銷售實際上并不賺錢,還在倒貼錢。2021年,公司定、轉子的毛利率為-9.89%。

另上海汽配主要產品的毛利率也處于下滑態勢,報告期公司汽車空調管路毛利率分別為22.75%、23.95%和18.66%;燃油分配管毛利率分別為18.99%、14.63%和11.99%。

整體來看,產品品類不夠豐富的情況下,公司現有產品的競爭力又不及同行。

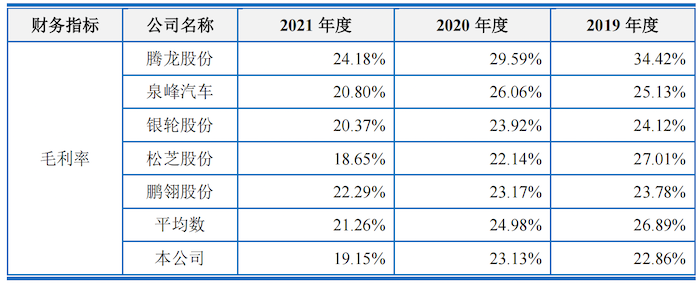

2019年至2021年,上海汽配主營業務毛利率分別為21.88%、21.64%和16.51%。招股書顯示,同行業可比公司中騰龍股份與公司的產品較為接近,但騰龍股份同期毛利率分別為34.42%、29.59%和24.18%,遠高于公司。原因在于騰龍股份已將業務產業鏈延伸至上游,通過自產鋁管等原材料的方式進一步降低產品成本。

而和其余同行業可比公司的平均水平相比,上海汽配的毛利率也處于較低水平。

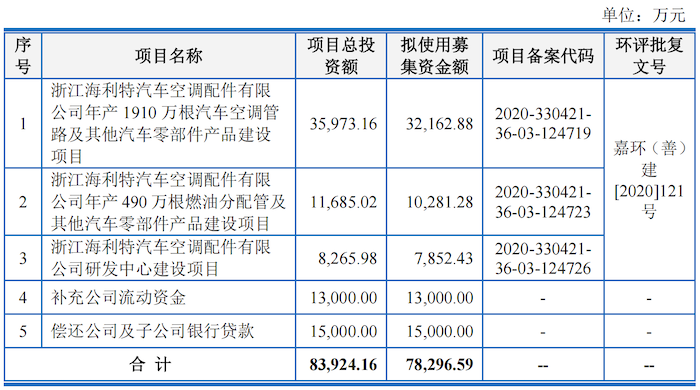

本次闖關主板,上海汽配此輪計劃募集資金7.83億元,仍主要集中于空調管路和燃油分配管路建設項目。

全球“碳中和”共識下,以石油為代表的碳基能源,正在加速退出歷史舞臺。取而代之的,是鹽湖和鋰礦。未有新能源布局的上海汽配,未來又將何去何從?