文|每日財報 楚風

今年以來,受局部疫情反復及消費低迷等多種因素影響,A股食品飲料板塊業績普遍出現下滑。號稱“人造肉第一股”的雙塔食品預計今年中期業績大降,歸屬凈利潤和扣非凈利潤降幅均超過100%,業績由盈轉虧。

雙塔食品表示,主要原因是原材料價格持續上漲和計提資產減值。以豌豆為代表的原材料占雙塔食品成本64.94%,隨著原材料價格持續上漲,大幅擠壓其利潤空間。今年上半年,雙塔食品提及應收賬款、其他應收款和存貨共計7659萬元。

作為全球最大的豌豆蛋白生產企業,雙塔食品也在布局著“植物肉”市場。“植物肉”在海外是食品行業的風口,有著廣闊的市場前景,不過在國內市場并未盛行。目前,雙塔食品已生產出多種“植物肉”產品,但仍處于起步階段,營收占比較小。

凈利潤由盈轉虧,股權激勵條件難達成

粉絲是老百姓餐桌上常見的食品,其中龍口粉絲頗具名氣。龍頭粉絲最早的產地位于今山東省煙臺招遠市,歷史可以追溯到300年前。在民國初期,煙臺龍口港開埠后,商戶將龍口市作為粉絲的重要集散地,通過龍頭港銷往海外各地,故稱“龍口粉絲”。

雙塔食品成立于1992年,以生產龍口粉絲起家,后續逐漸做大做強,成為國內最大的龍口粉絲廠商。2010年,雙塔食品登陸A股上市,66%以上的營收來源于粉絲業務。豌豆是粉絲的重要原材料,提取物具有較高的營養價值和商業價值。

自2012年起,雙塔食品在粉絲業務基礎上延伸產業鏈,逐漸擴張豌豆蛋白、膳食纖維等領域。在2018年,豌豆蛋白收入突破5億元,首次超越粉絲產品,成為收入比重最高的業務。由此,雙塔食品也逐漸成長為全球最大的豌豆蛋白生產企業。

隨著產品結構優化和規模效應的抬升,2018年至2020年,雙塔食品收入即使有所下滑,但依然利潤迅速增長。當期,其營收增速分別為15.06%、-10.82%和-4.81%,凈利潤增速分別為809.87%、125.45%和88.51%。

在2021年上半年,雙塔食品業績仍呈現增長趨勢,但增速已大幅放緩。至2021年下半年,雙塔食品凈利潤開始下降,業績出現“增收不增利”的困境。其中,雙塔食品全年凈利潤為2.676億元,上半年凈利潤為2.196億元,也就是說,下半年凈利潤僅為4800萬元。

到2022年上半年,雙塔食品利潤大幅下挫,業績由盈轉虧。據業績預告,雙塔食品預計凈利潤虧損800萬元至1500萬元,同比下降103.64%至106.83%;預計扣非凈利潤虧損1100萬元至1800萬元,同比下降105.28%至108.64%。

值得注意的是,雙塔食品股權激勵解除限售條件恐難完成。2021年2月,雙塔食品推出股權激勵計劃,向核心管理人、核心技術人員、核心業務人員等152人共計966.35萬股限制性股票。

其中,第一個解除限售條件為“2021年凈利潤較2019年增長不低于144%或2021年營業收入不低于27億元”,而雙塔食品2021年營收為21.65億元,凈利潤同比增速為-24.12%。第二個解除限售條件為“2022年凈利潤較2019年增長不低于220%或2022年營業收入不低于32億元”,然而雙塔食品2022年上半年業績虧損,凈利潤下滑逾100%。

原材料價格大大漲,計提資產減值準備

在2022年半年度業績預告中,雙塔食品對業績由盈轉虧給出兩個理由,一是公司生產所需的豌豆等主要原材料出現大幅上漲,造成淀粉、粉絲、豌豆蛋白、膳食纖維等產品的生產成本大幅增加;二是對豌豆淀粉存貨等進行了計提資產減值準備。

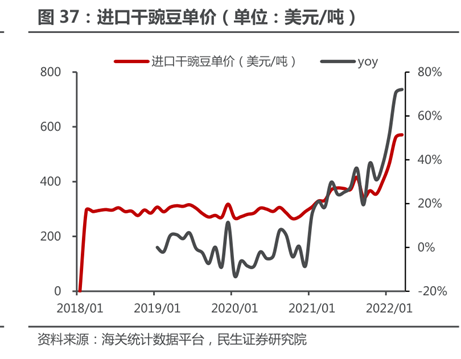

以豌豆為代表的原材料是雙塔食品成本的主要來源,占總成本比例64.94%。而豌豆價格與國際糧價掛鉤,原材料依賴進口。據民生證券研報顯示,自2021年以來,進口干豌豆價格就持續上漲,至2022年1月份上漲幅度達到70%左右。

由上圖可見,2018年至2020年,進口干豌豆穩中有降,至2021年上半年就持續上漲,中間經歷小幅回調后,2021年下半年就大幅大漲。今年4月份,俄烏沖突導致國際大宗貨品價格高企,豌豆價格也難免受影響。

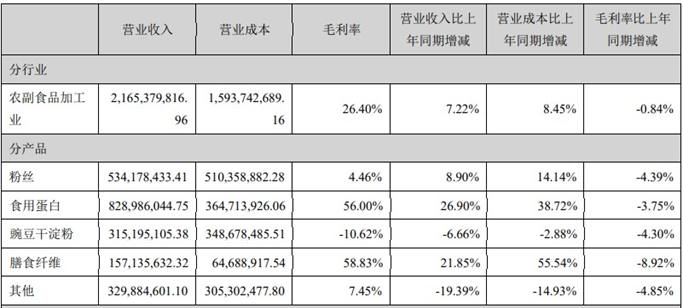

原材料成本大幅上漲,導致2021年雙塔食品旗下產品毛利率全面下滑。其中食用蛋白和膳食纖維毛利率較去年同期分別減少3.75%、8.92%;粉絲毛利率本身不高,也較去年同期減少4.39%。

值得注意的是,豌豆干淀粉毛利率為-10.62%,較去年同期減少4.30%。毛利率為負數,也就意味著虧本銷售。事實上,雙塔食品自2018年生產豌豆干淀粉以來,毛利率就一直是負數,利潤長期虧損。

計提大額資產減值準備,也使得雙塔食品利潤下降。2022年上半年,雙塔食品新增計提資產減值準備7659萬元,其中主要是存貨。近幾年來,雙塔食品存貨增長迅速。早在2018年,其存貨尚為2.90億元,到2022年二季末增長至9.54億元。

在2021年,雙塔食品存貨為7.41億元,其中庫存商品賬面價值5.66億元,占存貨總額比例76.32%。

“植物肉”還香嗎?

發展至今,雙塔食品不斷深挖豌豆產業鏈,從龍頭粉絲到膳食纖維再到豌豆蛋白,賽道切換也促進業績增長。當前,雙塔食品又進軍“植物肉”領域,尋找新的發展方向。

“人造肉”有兩個方向,一是動物細胞培養肉,屬于“真肉”;而是植物蛋白加工調味肉,屬于“素肉”。目前,動物細胞培養肉已有初步發展,但受限于技術和成本,尚難商業化;植物蛋白肉成本更低,技術也更成熟。

雙塔食品所涉及的就是植物蛋白肉,使用的原材料是豌豆蛋白。《每日財報》查閱雙塔食品官網,發現其已推出植物蛋白肉產品,調理成牛肉、豬肉、雞肉、火腿等植物肉產品。植物蛋白肉對雙塔食品的業績貢獻還非常小,在財報中未單獨羅列。

“植物肉”概念在資本市場風起云涌,但在消費市場還處于萌芽階段。有分析認為,“植物肉”很難成為肉類的代替品,消費者可能會嘗鮮,但不會花與肉類同等的價格去消費“植物肉”。也就意味著,作為肉類的仿制品,“植物肉”只能以價格取勝。

美股“植物肉第一股”Beyond Meat是雙塔食品的客戶。Beyond Meat在納斯達克上市后,股價曾一度漲至239.70美元/股,至今已跌至34.050美元/股,甚至低于上市之初的股價。Beyond Meat營收增長較快,但凈利潤長期虧損。2018年Q4以來,Beyond Meat僅在2019年Q3至2020年Q1凈利潤取得正數。

隨著原材料價格大幅上漲,雙塔食品告別了利潤高速增長,今年上半年甚至陷入虧損。作為全球最大的豌豆蛋白生產企業,雙塔食品能否通過“植物肉”挽回局面呢?