文|MedTrend醫趨勢

隨著2022半年報的陸續披露,又一醫療世界半年度排名來襲。

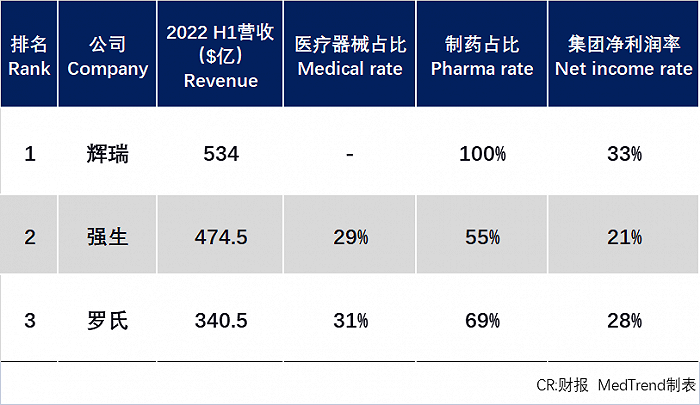

總業績:輝瑞“稱霸”,全球藥械同行望塵莫及

按全球藥械企業統計,排名TOP 3依次是:輝瑞、強生、羅氏。

輝瑞坐享新冠“疫苗+藥物”的雙重超級紅利,以60%增速超越多年的行業領導者強生,并拉開近60億美元差距,創造有史以來營收最高的藥械企業。

此外,從凈利潤率來看,TOP3里輝瑞第一(33%),羅氏第二(28%),強生第三(21%)。

*按實時匯率:1瑞士法郎=1.0543美元;1歐元=1.026美元;因匯率統計不同,折算后的美元營收僅做參考。

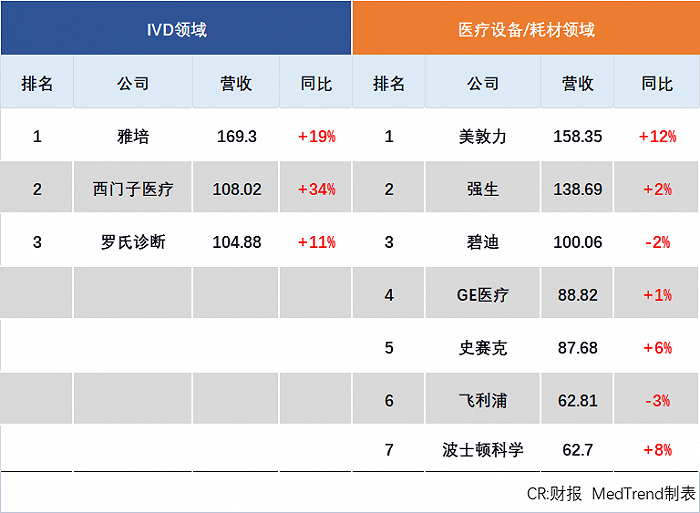

醫療器械業績:雅培第一,強生最重研發

按照醫療器械業務統計,排名TOP10依次是:雅培、美敦力、強生、西門子醫療、羅氏診斷、碧迪、GE醫療、史賽克、飛利浦、波士頓科學。

上個排名年度,受疫情催化,醫療器械全球TOP企業排名大洗牌,隨著紅利散盡,同時罕有重大并購,因此今年醫療器械座次開始企穩。

對比2021上半年,排名上升的僅有西門子醫療,因為首次納入瓦里安營收,加上新冠抗原檢測對IVD的大幅驅動,多重利好讓其上升兩位至第四。

排名下滑的僅有碧迪醫療,主要是診斷系統業務同比-21.6%拖了后腿。碧迪解釋為:受通脹、原材料成本、新冠疫情反復以及物流阻礙影響。這也是其拆分糖尿病業務前最后一份財報。

從研發(集團)占比來看,前三的是強生15.1%、飛利浦12.2%、波士頓科學10.4%。

*按實時匯率:1瑞士法郎=1.0543美元;1歐元=1.026美元;因匯率統計不同,折算后的美元營收僅做參考。

*統計為醫療業務營收;飛利浦僅考慮醫療營收Diagnosis&Treatment和Connected Care兩個部分數據。

*美敦力2022財年H1區間為2021年4月28日到2021年10月30日。(下同)

*碧迪醫療、西門子醫療2022財年H1區間為2021年10月1日-2022年3月31日。(下同)

*研發費用均指業務/集團總研發費用支出,占比也是業務/集團營收;各企業統計口徑不一,數據僅供參考。

后疫情時代:IVD的勝利、耗材/設備的“落寞”

后疫情時代,有人在繼續坐享紅利,有人卻還在繼續忍受艱難的時期。

從下表可以看出,2022上半年,TOP 10醫療器械企業增速分化:

-

受IVD業務驅動的公司如雅培、西門子醫療、羅氏診斷,增速均達兩位數。

-

以設備、耗材業務為驅動的企業,如強生、GE醫療、飛利浦等增速遠不及前者。

*統計為醫療業務營收;飛利浦僅考慮醫療營收Diagnosis&Treatment和Connected Care兩個部分數據。

細分業務:診斷、設備、耗材,TOP 10各有千秋

在不同的公司內部,存在不同的細分支柱業務。

-

診斷業務較為突出的企業包括雅培、羅氏、碧迪,其中中心實驗室是羅氏診斷第一大業務,占比總營收39%;

-

醫療設備較為突出的企業包括GE醫療、西門子醫療、飛利浦,其中GE醫療醫療系統板塊占比總營收達89%。

-

外科手術耗材較為突出的企業包括美敦力、強生、史賽克、波士頓科學,其中波科心臟病學業務板塊占比較高,達47%。

*統計為醫療業務營收;飛利浦僅考慮醫療營收Diagnosis&Treatment和Connected Care兩個部分數據。

01 雅培

上半年,雅培醫療總營收169億美元,同比+19%。增長主要來自于診斷板塊營收96億美元,同比+32.3%,占集團41.5%,是雅培第一大板塊。其中快速診斷業務貢獻63億美元營收,同比+67.2%,逆襲成為雅培診斷第一大業務。

雅培預計,2022年新冠檢測產品營收將達61億美元,抗原檢測是絕對主力。

而心血管板塊受醫療人員配備不足、新冠疫情以及中國疫情防控政策等不利影響,營收46.28億美元,同比僅+1.6%。

4月,雅培的Aveir VR起搏器獲批在美國上市,成為繼美敦力的Micra系列之后,全球第二款獲批上市的無導線起搏器,也是全球唯一一款可回收的無線起搏器;即將爭奪美敦力此前的獨占市場。

全球唯一可回收無線起搏器Aveir VR

02 美敦力

2022財年H1,美敦力總營收158.35億美元,同比+11.88%。在CEO Marth的變革領導下,2022財年美敦力首次以21個單點聚焦業務運營。

其中最大的三個細分業務為:外科創新營收30.51億美元(占比19.3%)、心臟節律與心衰營收29.54億美元(占比18.7%)、顱脊技術營收21.89億美元(占比13.8%)。

外科創新(含手術創新、手術機器人)主要由吻合器Signia、Tri-Staple和V-LOC線雕產品(被廣泛用于面部及全身塑形)所驅動。

心臟節律與心衰(含心臟節律管理、心臟消融解決方案等)主要由Micra經導管起搏系統在全球的銷售驅動了增長。

美敦力全球最小無線起搏器Micra,2016年獲批至今已“獨占”市場六年多,目前已在歐盟、美國、中國上市,全球植入案例超過10萬個

顱脊技術(含脊柱、神經外科)其中的脊柱業務由于美國疫情使脊柱手術量減少而導致營收下滑,Mazor機器人系統和StealthStation導航系統驅動了營收增長。

03 強生醫療

上半年強生醫療器械業務營收138.68億美元,同比+2.3%。

拆分消費者業務之后,強生的重要目標之一就是驅動業務體量穩步快速增長;而從目前來看其制藥業務體量是醫療器械的兩倍,因此加碼醫療器械營收或是當務之急。

2022年1月上任的強生CEO Joaquin Duato表示,對于醫療器械業務將繼續專注于包括眼科、骨科和心血管這些高增長細分市場。新產品和收購成為增長的重要動力。

在骨科領域,自從2021年推出了機器人輔助骨科手術平臺VELYS后,這一產品就成為強生骨科業務的增長驅動力。

機器人輔助骨科手術平臺VELYS

而在心血管領域,曾經叱咤風云的巨頭強生如今處于全球頭部的業務僅剩電生理。2022年6月曾傳聞其或將收購波士頓科學,目前未有正式回應。

04 西門子醫療

2022財年H1,西門子醫療總營收105.28億歐元(+34%),所有業務都是正增長,其中由于歐洲、美國等發達市場對于新冠抗原快速檢測高需求,診斷業務增長高達33%。

影像仍是西門子醫療第一大業務,營收51.46億歐元(+10%);主要受美國、歐洲市場磁共振斷層掃描(MRI),以及中國市場核醫學分子成像(PET)業務所驅動。

診斷是其增長最快的業務,營收32.14億歐元(+33%)。2022上半年,其新冠抗原收入10.07億歐元,同比大幅增長超200%,美國市場是主要驅動力(+54%)。

西門子醫療CLINITEST新冠抗原自檢試劑,自2022年1月開始在美國銷售

中國營收12.03億歐元(+9%),增長放緩主要由于CT、X光相較于此前新冠檢測高峰時期有所回落。

05 羅氏診斷

羅氏診斷上半年營收99.5億瑞士法郎(+11%),增速有所上升。

作為全球臨床免疫的王者,羅氏診斷中心實驗室業務仍是其最大板塊,營收38.75億瑞郎(+4%)。

而在新冠抗原檢測驅動下,同時加入了此前POC分子診斷業務后,其床旁(POC)診斷營收達26億瑞郎(+46%),超越分子診斷成為羅氏診斷第二大業務。

分子診斷業務營收19.8億瑞郎(+1%),增長主要由2021年4月收購的GenMark產品所驅動,但很大程度上被EMEA以及北美地區新冠實驗室檢測產品下滑所抵消。

鑒于歐美市場新冠檢測似乎已見頂,羅氏預計2022年新冠藥物和診斷產品銷售額將下降逾四分之一,至約50億瑞士法郎。

羅氏SARS-CoV-2快速抗體檢測試劑

中國是羅氏診斷亞太最大市場,營收約12.98億瑞郎(+2%),占比全球總營收13%。

06 碧迪

2022上半財年,碧迪營收100.06億美元(-2.1%)。主要是診斷系統業務(生命科學業務旗下細分領域)營收22.95億美元,同比-21.6%影響。

-

2022年2月,BD董事會正式批準糖尿病護理業務分拆為一家獨立的、上市公司,名為“Embecta”;2022上半財年營收5.61億美元(-1.3%)。

上半年其醫療業務是其營收最高的一級業務板塊,營收48.13億美元(+5.3%)。其中藥物輸送解決方案營收8.98億美元,增長達12.1,驅動了整體板塊增長,主要是Q2美國市場需求強勁。

生命科學業務營收29.68億美元(-16.7%),其中診斷系統業務同比-21.6%,是營收下滑的主要原因,海外新冠實驗室檢測紅利已見頂。

介入業務營收22.25億美元(+6.7%),其中外科手術營收7.01億美元(+12.4%),是其增速最快的細分業務,一方面收益于新冠疫情后手術量反彈,另一方面受益于2021財年Q4對Tepha(軟組織修復產品)的收購,以及2022財年Q1對Tissuemed(手術縫合產品)的收購。

07 GE醫療

上半年,GE醫療營收88.82億美元(+1%)。由于通脹壓力,GE對醫療業務2022年利潤預測從此前宣布的30億至40億美元下調至約30億美元。

關鍵零部件供應鏈受阻,影響了醫療業務將訂單轉化為營收。目前GE已積極管理采購和物流通貨膨脹、材料和設計成本,以緩解部分供應鏈影響;并且預計供應鏈挑戰將在2022下半年緩解。

兩大業務板塊,醫療系統營收79.13億美元(+2.2%);醫藥診斷(造影劑和核示蹤劑)營收9.69億美元(-5%)。

財報提出,2022Q2上海造影劑和醫療設備工廠的產出限制,影響了中國市場營收。

7月18日,GE發布了其計劃通過分拆組建的三家全球領先的投資級上市公司的全新品牌標識。GE醫療業務將啟用新名稱GE HealthCare和新logo。

分拆之后,GE HealthCare將在納斯達克上市

08 史賽克

上半年,史賽克整體營收87.68億美元(+6.3%)。

2022年開始,史賽克首次將財報業務部門更改為兩大板塊:手術和神經技術業務營收49.72億美元(+9.3%),骨科和脊椎業務營收37.96億美元(+2.7%);其中增速最高的細分領域是內窺鏡營收11.38億美元(+15.3%)。

一家以骨科聞名的企業,如今營收最高和增速最快的業務都不是骨科產品,然而卻又屹立全球醫療企業TOP10,只能說企業的戰略布局以及靈活變革非常重要。

看史賽克的骨科產品線,涵蓋膝關節、髖關節、脊柱、創傷和四肢產品。而在關節、脊柱、創傷這三大骨科細分領域,其市場占有率都不在第一、二位。2022上半年,其骨科業務營收最高的是創傷和四肢產品13.61億美元(+3.6%)。

史賽克在財報里表示,中國帶量采購中標價格對其在中國現有的關節產品的商業業務產生了負面影響。

2021年9月,第二輪耗材國家帶量采購落地人工關節產品,史賽克全線中標。雖然價格降低對其利潤或產生一定影響,但也為其在中國市場加速上量創造了條件:

-

2020財年,史賽克中國業務占比全球2%;

-

2021財年,中國業務占比全球2.5%;

-

2022上半年,中國業務占比全球升至2.6%。

09 飛利浦

飛利浦醫療業務(不含個人健康)上半年營收61.22億歐元(-2.95%)。鑒于通脹壓力、供應鏈受阻以及疫情的不確定性,飛利浦將2022全年可比銷售額增長從3%-5%下調至1%-3%。

其兩大醫療相關業務板塊,

-

診斷與治療營收40.69億歐元(+2%),醫療影像、超聲因特定電子元件短缺而營收下降抵消了圖像引導治療和企業診斷信息業務的增長。

-

互聯關護營收20.53億歐元(-12%),主要由于供應鏈短缺以及呼吸機召回造成下滑;飛利浦預計將在2022年完成約90%,2023年初完成剩下的10%,并有信心從第三季度開始恢復增長。

本次財報是飛利浦近年來首次公布中國市場營收數據,作為其全球第二大市場,受疫情相關影響,2022 H1營收10.17億歐元。

10 波士頓科學

波士頓科學2022上半年營收62.70億美元(+7.6%)。

2022Q1,波士頓科學將核心業務整合為兩大板塊:心血管和醫療手術。2022上半年,心血管業務營收38.69億美元(+7.9%);醫療手術業務營收24.01億美元(+6.6%)。

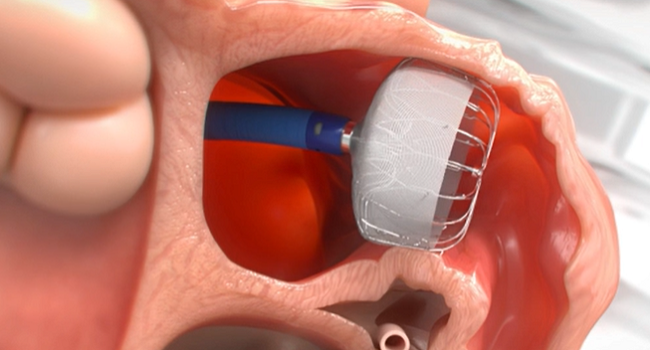

營收最高的細分領域,心臟病學業務29.24億美元(+9.1%)。心臟病學業務包含了節律管理、介入心臟病、電生理和左心耳封堵器業務。

2022上半年,其王牌產品Watchman左心耳封堵器銷售額達4.46億美元(+23.3%),強勁銷售驅動了營收增長,尤其是全新一代左心耳封堵器Watchman FLX。

5月25日, WATCHMAN FLX在上海投入臨床使用

此外,其電生理業務在2022上半年增長達51.7%,主要由于2月完成了對Baylis Medical的收購。自2021年至今,波科在電生理領域已有三項并購(Baylis Medica、Farapulse、Preventice Solutions)于此也可看出其對于電生理領域的拓展。