文|獨角金融 高遠山

在創投市場叱咤風云逾三十年的風投教父汪潮涌,如今卻數次被列為被執行人,面臨無法借貸、被限制高消費,衣食住行、子女學習生活均受到管制的窘境。

不久前,汪潮涌一手創辦的北京信中利投資股份有限公司(下稱“信中利”)及其本人又新增一則被執行記錄。

1、再 被強制執行5.5億元,一年內4次成被執行人

來源:企業預警通

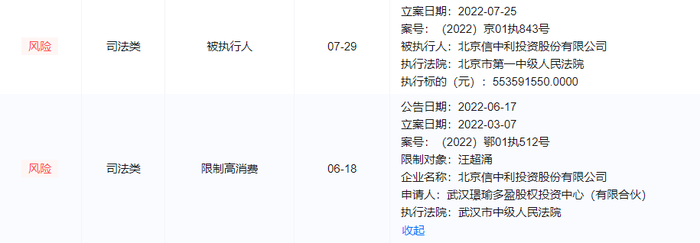

企業預警通顯示,7月29日,信中利新增一則被執行人信息,執行標的為5.54億元,執行法院為北京市第一中級人民法院。

這已是信中利近一年來第四次成為被執行人。據愛企查顯示,2022年4月、6月,2021年10月,信中利先后被強制執行6005萬元、1320萬元、1.05億元。

值得注意的是,7月29日新增的執行案件中,被執行人還包括該公司法定代表人汪超涌(汪潮涌)。今年6月份,汪潮涌還被限制高消費,申請人為武漢璟瑜多盈股權投資中心(有限合伙)。

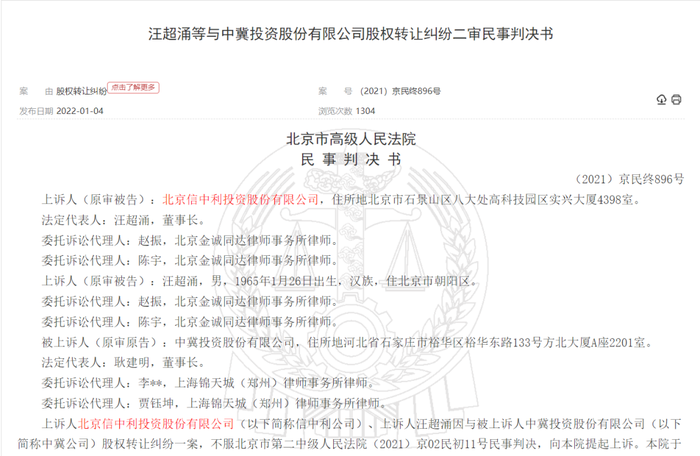

來源:裁判文書網

裁判文書網有一則2021年12月22日判決的,關于汪潮涌等與中冀投資股份有限公司(下稱“中冀投資”)股權轉讓糾紛的案子。

2017年12月,中冀投資、信中利、汪潮涌三方共同簽署《合作協議》,約定中冀投資受讓成都哆可夢網絡科技有限公司(下稱“哆可夢”)22.43%的股權,股權轉讓價款為6.33億元。同時,信中利和汪潮涌承諾,在中冀投資受讓該股權滿24個月前,將促使關聯方深圳市惠程電氣股份有限公司以全現金形式收購中冀投資持有的標的股權。

不過,截至2019年12月31日,中冀投資僅收到哆可夢向其支付的股東分紅6054.29萬元,信中利、汪潮涌以資金緊張為由,未按約定支付收購股權價款,雙方因此見諸法庭。

2021年9月,因未及時披露與中冀投資發生訴訟事項,信中利及相關責任人收到深交所通報批評處分。

2、風投大佬折戟惠程科技

說起中國PE行業的“明星”,汪潮涌算是實至名歸的一位。“華爾街神童”、“風投教父”、“中國最會玩的富豪”......眾多光環集中在這位創投界代表人士的身上。

15歲就考入華中科技大學,被稱為神童的汪潮涌,擁有另人艷羨的履歷。

現年57歲的汪潮涌,19歲進入清華大學成為經管學院第一批研究生,20歲公派美國留學,22歲MBA畢業。早在上世紀80年代中期,汪潮涌就在美國摩根大通銀行,任職投資部高級經理。90年代,先后在美國標準普爾和美國摩根史丹利,擔任總裁辦聯席董事和亞洲區副總裁。1998年6月,回國后的汪潮涌受國家開發銀行之邀,擔任高級顧問。

1999年,汪潮涌創辦信中利資本集團,是國內最早從事風險投資和私募股權投資的機構之一。2015年10月,信中利在新三板市場掛牌,主要由汪潮涌及其夫人李亦非實際控制,持股比例63.59%,其中汪潮涌持股30.71%。

信中利累計投資了200多家企業,包括阿斯頓·馬丁(AML.L)、百度(BIDU.O)、搜狐(SOHU.O)、居然之家(000785.SZ)等國內外上市公司。

大眾眼中的頂尖投資人,卻在高光時刻轉身涉險。汪潮涌擬效仿九鼎,將私募平臺避開監管注入上市公司,最終殺入互聯網游戲這個已是競爭紅海的賽道。

在信中利新三板掛牌半年后的2016年4月,汪潮涌夫婦斥資16.5億元的高溢價收取了A股上市公司惠程科技(002168.SZ),以11.1%股份晉身其實際控制人。

16.5億的收購資金中,12億為信中利通過招商財富資產管理有限公司(下稱“招商財富”)的資管計劃融資而來,3.5億由信中利向北京恒宇天澤投資管理有限公司以12%利率貸款而來。

由此可見,汪潮涌的收購資金基金是舉債而來,以約1億元的自有資金撬動16.5億的杠桿資金,也因此不惜高成本融資。按彼時惠程科技停牌前最后一個交易日股價8.89元/股計算,溢價高達113.7%。

惠程科技主要以游戲和電氣收入為主。在互聯網游戲行業鼎盛期,惠程科技為股東帶來了日進斗金的超額利潤。

從2018年數據可以看出,游戲業務為惠程科技貢獻了83%的業務收入以及超過90%的凈利潤,在惠程科技的業務構成中占據舉足輕重的地位。無疑汪潮涌的選擇,也給信中利股東帶來不菲的回報。

巧合的是,2018年,也是信中利營收高點,當年營收27.22億,增長172.34%,歸屬于股東的凈利潤3.37億。

信中利控股惠程科技后的2016年12月,汪潮涌通過上述兩家控股上市公司、中航信托組成18億元規模的北京信中利贊信股權投資中心(有限合伙)(下稱“贊信并購基金”),其中用4億元從成都哆可夢網絡科技股份有限公司(下稱“哆可夢”)原創始股東手上收購22.43%的股權。

2017年12月,惠程科技以13.83億元現金收購哆可夢其余77.57%股權。惠程科技借助中航信托的資管計劃融資不超過8.3億元資金,占到收購資金的60%。

由此來看,信中利再次通過外借杠桿資金,現金支付收購,先利用其和惠程科技組成的并購基金收購一部分股權,再利用上市公司收購其余股權。汪潮涌又一次高溢價收購了哆可夢100%股權,后者價格高達17.8億元。

然而,好景不長。

在監管環境收緊之下,信中利控股惠程科技后,因資金壓力失去了二級市場的融資通道,加上惠程科技股價的持續低迷,無法幫助控股股東獲得較高的融資。

2019年,信中利收入和凈利潤雙雙下滑。

2020年,信中利全年營業收入下降至不足10億,僅8.79億元,同比下降32.26%,歸屬于股東的凈利潤為-16.27億元,下降23751.03%。總資產從年初的81.36億下降到55.13億,降幅高達32.23%。

業績暴跌,信中利在財報中也給出說明,由于行業政策變化和市場競爭加劇,惠程科技的游戲收入和電氣收入大幅下滑,導致營收和毛利較同期相比下降69.93%和76.53%。

2021年上半年,信中利收入2.21億元,下降63.56%,歸屬于股東的凈利潤為-2.12億元,下降387.36%。

來源:信中利財報

與此同時,2021上半年信中利有息負債余額1.48億元,而其貨幣資金余額僅為2241萬元,該公司承認已經出現流動性風險敞口。

針對面臨的流動性風險,信中利又采取了哪些措施?根據其公告披露,2021年11月初,該公司向深圳市高新融資擔保有限公司借款2652萬元,以此償還到期債務。此外,正在引入戰略投資者,并與潛在投資人洽談,擬轉讓部分資產,與不良資產處置機構簽訂合作協議,處置呆滯資產。

2021年7月,惠程科技公告,該公司實際控股人易主,同月,汪潮涌辭去惠程科技董事長職務。至此,汪潮涌與惠程科技看上去似乎已經再無關聯。

對于汪潮涌及其控股上市公司困境,尚智逢源(北京)基金銷售有限公司業務管理部趙嬌認為,隨著國家對產業發展的政策性調整,游戲產業遭遇寒冬,惠程科技的衰落也正式把大股東信中利和一代百億私募大佬汪潮涌推向困境。

3、PE+上市公司模式能走多遠?

在資本市場,上市公司通過與私募股權投資機構(PE)合作參與設立并購基金曾經風靡一時。

汪潮涌曾表示,很推崇PE+上市公司模式,他認為中國未來會出現兼并收購和產業整合的浪潮,并購基金會成為很多交易的主導方。當時他正在致力于做中國帆船運動的拓荒者,并且也因此把名字中的超涌改名為“潮涌”。

“PE+上市公司”的投資手法是,PE通過收購目標企業股權獲得其控制權,上市公司通常是有限合伙人,PE充當一般合伙人,圍繞上市公司的發展戰略開展投資,在退出時優先將所投資的企業出售給上市公司。

由此,產業基金實現一級市場投資收益,上市公司獲得優質資產,這種模式在某種意義上可以加快上市公司的產業整合、結構升級,業內將其稱為“PE+上市公司”的模式。

這樣的組合在國內資本市場的試金石便是大康牧業(現更名為鵬都農牧,002505.SZ)的案例。2011年9月,天堂硅谷和大康牧業共同發起設立天堂硅谷大康產業發展合伙企業(天堂大康)。

優勢互補,各取所需,聽起來很美好,但現實很殘酷。

后因大康牧業轉行,在產業整合上,這樁合作沒有開花結果,雙方甚至對簿公堂。不過,最終雙方冰釋前嫌,于2016年共同發起設立總規模為人民幣50億元的國際農業產業并購基金。

2012年,“資本運作高手”高特佳將執掌控股權8年之久的博雅生物(300294.SZ)帶上創業板,被看作是國內PE機構嘗試控股權投資的標桿性案例。此后,“PE+上市公司”為主設立的產業并購基金,成為機構退出的主要模式,一度備受追捧。

高特佳在2007年以1億元買下博雅生物,5年后打造出一家上市公司,13年后終于迎來了退出。根據博雅生物的相關公告估算,待到華潤醫藥的收購最終完成,高特佳將完成套現約28億元,另外還將保留博雅生物小股東的身份,持股市值約24億元。

九鼎“借殼”中江地產,IDG資本收購四川雙馬、順昌集團,盛世景創投并購康躍科技控股權、中鈺資本借殼“金字火腿”......近年來,不乏經典案例。

Choice數據統計,2011年-2016年,有近700多只并購基金背后有上市公司參與的身影。

然而,因為牽涉多方利益,現實中不歡而散、合作失敗的案例也不在少數,曾被資本市場熱炒的“PE+上市公司”模式或許遭遇發展的瓶頸。

新華網2016年曾有過一組統計:2014年起至2015年底,兩年時間內共有194家上市公司宣布與PE機構成立產業并購基金,基金總規模逾2000億元,有125家公司在基金設立后并未披露任何進展事項,占比高達64.43%。

可見,對于“PE+上市公司”模式,有機遇但也面臨挑戰。趙嬌認為,無論個人能力多強,歷史業績多輝煌,還須謹言慎行。不過,她認為,信中利未見得會一落不起,畢竟合規備案私募基金的客戶資金是充分隔離運作的,只要基金本身按合同履約兌付,老投資人可能仍然會選擇信中利的私募產品。

曾被汪潮涌看好的PE+上市公司模式,你認為這一模式有哪些瓶頸;面臨債務纏身,汪潮涌接下來又能走多遠?歡迎留言討論。