文|節點財經 一燈

進入炎熱的7月,云計算廠商之間的戰爭越來越激烈,就連辦會都要扎堆。

7月21日,2022百度世界大會吹響號角,明確智能云、智能駕駛為公司中長期增長曲線;7月20日,華為全球智慧金融峰會2022在新加坡打響,華為云再度得到重點推介,巧合的是,火山引擎也在這天召開“FORCE原動力大會”,并發布“云上增長新動力”Slogan。

7月13日,2022京東全球科技探索者大會之京東云峰會在北京舉行,同一日,阿里云在杭州拉開了2022阿里云合作伙伴大會的帷幕……

眼尖的人可能會發現:云市場爭奇斗艷,一派熱鬧景象,就連新手京東云都來搶風頭,為何獨獨缺了BATH四家中的騰訊?

是騰訊云太佛系了嗎?其實不然。

就在阿里云發表“堅持伙伴優先”主題演講的前一天,騰訊云也搞了個大動作。

7月12日,騰訊云與智慧產業事業群(CSIG)宣布成立政企業務線,由集團副總裁李強出任CEO,負責團隊管理和區域業務拓展。

圖源:騰訊云官微

這意味著,政務、工業、能源、文旅、農業等傳統業態將是騰訊云接下來的主攻方向,也是其自2013年開放云服務以來經歷的一次大轉向。

騰訊云不能再等了

2020年初,騰訊高級執行副總裁、云與智慧產業事業群總裁湯道生在接受采訪時提及,互聯網行業很難回到五年前的增長速度,傳統企業數字化里面有巨大的機會。

這與云計算同行們的觀點一致。近期,空降阿里云擔任銷售總裁的蔡英華一言蔽之:“互聯網爆炸式需求的高峰期已經過去了,它倒逼云廠商的價值獲取方向發生變化……有一個比較宏觀的目標,就叫數字化轉型。”

與此同時,政策注入“強心劑”:十四五規劃明確“數字經濟增值到2025年要占GDP達10%”、“工業互聯網平臺普及達45%”、“建成500個以上智能制造示范工廠”等新指標,以及來自眾多央企國企的迫切數字化轉型需求……又給酣戰正濃的云計算廠商擘畫出一片新藍圖——政企業務。

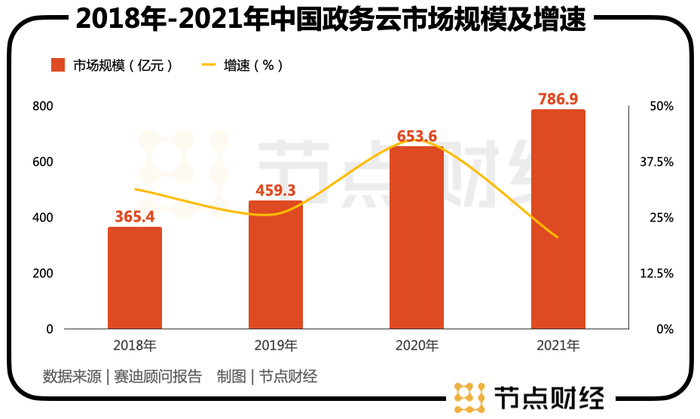

根據賽迪顧問的統計,2021年,中國政務云市場規模達到786.9億元,同比增長20.4%;前瞻產業研究院預測,到2026年,中國政務云市場規模將增長至2800億元,5年復合增長率接近27%。

數據明示這里的想象空間和成長潛力都非常誘人,但更誘人的是,相比B端的中小企業,政企賽道大咖云集,他們往往代表著更強的上云需求、付費能力和復購意愿。尤其在疫情籠罩的當下,凸顯政企客戶的牢靠性和穩定性。

都說“要在魚最多的地方釣魚”,此番被騰訊云委以重任的李強,2021年5月加入騰訊,從履歷上看,是一位有過超18年政企數字化經驗的銷售干將,曾任德國軟件企業SAP中國區總裁,推動過中德“工業4.0”和“中國制造2025”的戰略對接。有銷售經驗,又熟諳政府合作,似乎再合適不過。

問題是,騰訊云這時候加碼下注還能趕上“窗口期”嗎?

從2011年底《國家電子政務“十二五”規劃》首次提出建設完善電子政務公共平臺,并推行“云計算服務優先”模式開始,中國政務云市場歷經多年的培育和探索,市場格局基本定型。

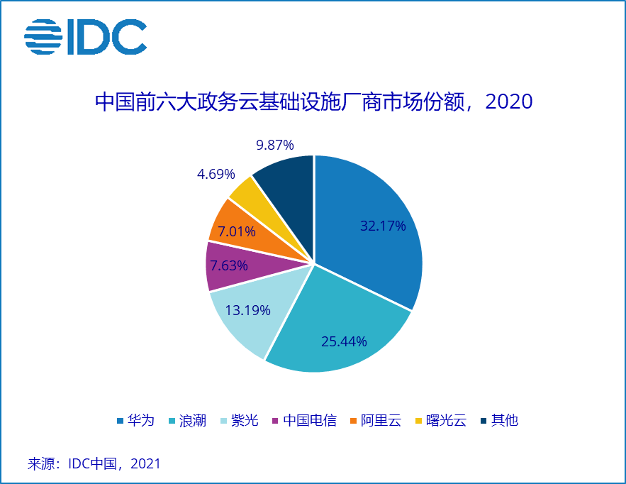

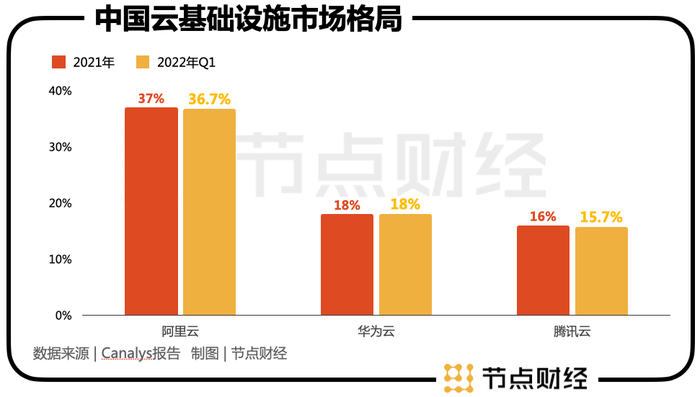

IDC報告顯示,2020年中國政務云基礎設施細分賽道,排名前三的廠商順序為:華為云、浪潮、紫光,對應市場份額分別為32.17%、25.44%、13.19%,三家共計切走“蛋糕”中的7成。

圖源:IDC報告

BAT中,只有阿里云榜上有名,市場份額為7.01%,騰訊云、百度智能云和其他分食剩下不足10%的殘羹,且相比友商們,騰訊云入局晚、體態微、聲量小,“頭啖湯”大概率是沒喝到。

不過,就像一句老話說的,遲到總好過缺席。只要去做,總還有希望。

變陣,為盈利蓄力

一向佛系的騰訊云怎么也不淡定了?最直接的挑戰,便是來自業績和云計算市場的壓力。

互聯網業務增長放緩的大背景下,BAT們的日子都不好過。2021全年,騰訊增收不增利,扣除投資京東股權的視同處置收益約782億元,歸母凈利潤同比下降42.76%。

而對“鵝廠”來說,社交、游戲行業遭受“重錘”,“雙減”政策讓教育行業迅速冷卻,這些恰恰都是騰訊的現金牛業務,背負的“焦慮”真可謂亙長又沉重。

體現在財務上,2022年第一季度,騰訊營收同比僅微增0.01%,凈利潤則腰斬至234.13億元,相當于2018年同期段位。尋找新生命線線已是時不待我。

2010年,QQ空間引入“開心農場”,掀起“全民偷菜”熱潮,為了支持蜂涌而至的玩家,騰訊在當年成立了10多人組成的“云平臺部”,主要為網頁游戲開發者提供云基礎設,云思維初具。

2011年,騰訊開放門戶正式上線,騰訊云的雛形——開放云就此誕生,并在此后數年間,借助騰訊生態,從游戲到視頻直播,默默地生長,悄悄地壯大。

公開資料顯示,自2014年起,騰訊云成為僅次于阿里云的國內第二大云服務商,2017年的市場份額達到10.3%;到2019年,騰訊云營收超過170億元。

然而,跨入2020年后,囿于云市場競爭白熱化,后來者華為云步步緊逼,騰訊云的想法和座次,都發生了些許變化。

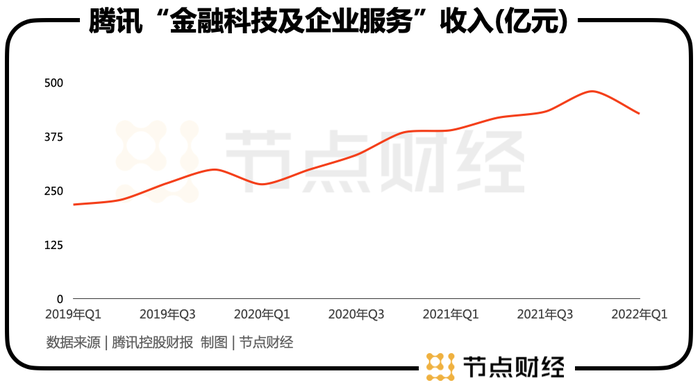

首先,從2020年起,騰訊不再單獨披露云業務收入,而是將其納入到金融科技和企業服務的業務范疇內。光大證券估計,騰訊云2020年營收為259.7億元,同比增長51%。若采用該基數,按照2021年騰訊云所在板塊的增速34%,營收將達到348億元。

2021年財報中,騰訊表示,“鑒于市場環境的變化,我們正重定IaaS及PaaS的發展重心,從單純追求收入增長,轉向以為客戶創造價值及實現高質量的增長為目標,并改善利潤率。”

言下之意,騰訊云不再“賠本賺吆喝”,未來將更看重服務的落地,追求財務健康和“造血”功能完善。

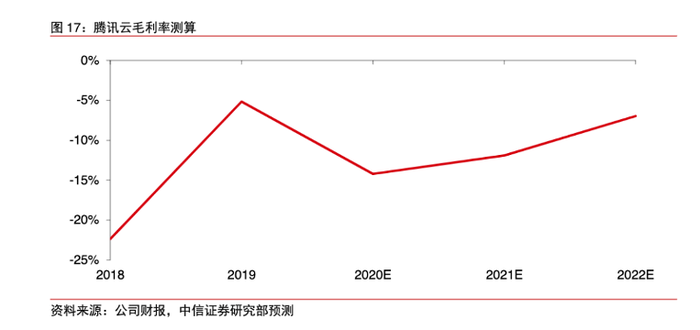

事實上,中信證券曾做過測算,2020年至2022年騰訊云毛利率仍將為負,分別為-14%、-7%和-7%。

無獨有偶,今年3月,騰訊修剪CSIG 事業群的消息在網上廣為流傳。據悉,CSIG下轄各支流都在裁,總裁員比例大概在20%-25%,高于騰訊裁員整體水平。

另一邊,其常年保持的“探花”地位也被競爭對手擠占。

根據國際獨立分析機構Gartner發布的報告,2021年,華為云以18%的市場份額,位列第二,騰訊云則掉到了第三;2022年一季度,華為云保持18%的市場份額不動,騰訊云則小幅縮水至15.7%,二者間的差距逐步顯現。

內外交困之下,騰訊云的盈利就顯得格外緊迫。升級組織結構勢在必行,政企業務線“出列”亦在情理之中。

鏖戰政企,騰訊云遇到新難題

2018年9月30日,騰訊開啟了一場“決定未來20年命運”的大變革,全面擁抱產業互聯網,并組建了一個新的事業群——云與智慧產業事業群(CSIG),將To B業務提升到一個前所未有的高度。

如今三年多過去了,騰訊交出了怎樣的答卷?根據騰訊公布的數據,2019年Q1-2022年Q1,騰訊to B的“金融科技及企業服務”收入從218億元增長至428億元,占比從25.5%擴大到32%。

雖然進步肉眼可見,卻很難說是滿意的。畢竟,阿里云已經盈利,華為云也完成反超,騰訊云要想不掉隊,更多的機會恰恰來自正處在爆發前夜的政企市場。

目前角逐政務云的廠商可以分為四類,一是中國電信、中國移動、中國聯通基礎電信企業;二是浪潮云、曙光云、華為云等傳統IT廠商;三是以騰訊云、阿里云、京東科技、金山云為代表的互聯網企業;四是太極軟件、神州數碼等系統集成商。

在這片風大浪急的海域中,“浪里白條”很多,三大運營商有得天獨厚的身份優勢,華為云有深厚的to B、to G基因,阿里云近年來重拳出擊,更在今年3月挖來華為前EBG中國區總裁蔡英華,統領云全球銷售業務,騰訊云不僅僅是個“小角色”,還是個“慢性子”,直到去年才確定CSIG“扎根行業、深耕區域、提升效率”三大策略。

要想快速突破,降價往往是最直接的手段。

比如,2022年5月12日,財通證券發布《AI技術中臺項目》公開招標公告。中標結果是,百度以87.6萬元微弱優勢勝出,而另兩家中標候選人分別是騰訊云(94.9萬元)和火山引擎(87.9萬元)。

不難看出,價低者得,仍然是一條普適的博弈法則。在2022年一季度財報會上,騰訊現任執行董事、總裁劉熾平坦言:“云服務行業的競爭非常激烈,有時候為了獲得更多的用戶,需要提供更大力度的價格折扣,更優質的定制服務,這些都可能導致利潤率的下降甚至是虧損。”

而該情形又與當前騰訊云“尋求高質量增長”目標矛盾。一方面,隨著人力成本、銷售成本走高,云計算企業獲客代價一年大過一年,導致盈利非常困難;另一方面,為了搶占市場,大家一再放低利潤“吃水線”。

一個典型的案例是,2017年3月,騰訊云成功以0.01元中標預算達495萬元的廈門政務外網專有云平臺。

此舉一度引發阿里云的不滿。2017年10月云棲大會上,阿里云總裁胡曉明氣憤地稱,“今天在所有人都希望推動企業的發展成就一個行業的時候,馬化騰和他的團隊用1分錢的投標對行業進行了破壞。”

如何平衡可持續的商業利益與競爭驅動的關系,是騰訊云面臨的一道“關卡”。

再者,就政企數字化轉型,政府部門、金融機構、大型制造企業作為需求的主力軍,出于政策合規、數據安全考慮,對公共云天然排斥,它們傾向于基于混合云、私有云設立項目,通過招標的方式獲得貼身定制化服務,又對騰訊云的產品研發能力、定制設計能力、組織管理能力、前后端協同能力提出要求。

顯然,在“看上去很美”的政企領域,騰訊云還有更多的功課要做。