文 | 財健道 楊燕

編輯 | 楊中旭

關于中藥配方顆粒進醫保的細則,近期正在各省份相繼落地。

自8月1日起,安徽省將對巴戟天等196個獲得國家醫保代碼的中藥配方顆粒開始執行醫保基金支付,這也是第6批被安徽省納入醫保支付范圍的中藥配方顆粒。

7月27日,海南省藥監局等四部門同樣披露了當地中藥配方顆粒試行管理細則。

《細則》中提到,海南省醫保局將已納入醫保支付范圍中藥飲片對應的中藥配方顆粒納入醫保支付范圍,并參照乙類管理。相關規定將于11月1日起實施。

醫保的“偏愛”,是否意味著中醫藥領域又一重量級賽道的誕生?

事實上,在中藥配方顆粒行業結束試點,落地國標,政策放開生產與銷售渠道限制后,對于這一賽道的關注度就在與日俱增。

從原先只有“老6家”企業具備產銷權限,到近百家企業宣布入場布局,從各地標準混亂到全國統一競技,從原先的省級試點扶持到銷售市場范圍擴增到全國。

價格、渠道、品種、技術……中藥配方顆粒行業作為中藥飲片形式的補充,正逐漸脫胎于中藥材“小、散、亂”的形式,真正走向標準化和規模化。

相比創新藥領域,中藥配方顆粒和醫保的友好兼容度更是不少企業大舉投入的信心保證。

結束試點工作近半年后,讓我們一起回溯這一行業的競爭格局和發展變化。

目前行業正在發生什么,未來的增長空間有多大,最大的不確定性又該如何去解決?

01、“升級版”中藥背后,千億市場從何而來

對于中藥配方顆粒,大部分人可能會有些陌生。

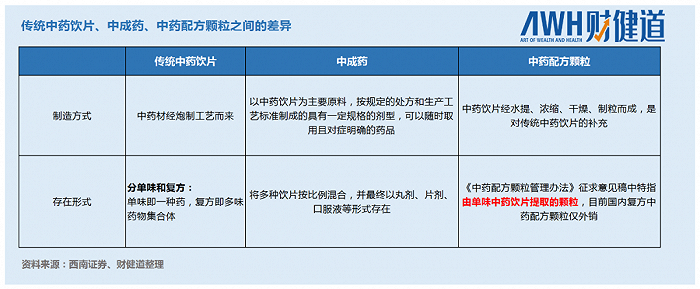

先厘清一個概念,中藥配方顆粒是什么?和傳統意義上的中藥有什么不同?

我們在藥房常見的中藥材,往往是由中藥原材料炮制而成,又被稱為飲片。而大家最常使用到的中藥大多是指中成藥,配方明確,由中藥材加工而成,形式有片劑、丸劑或是口服液等等。

中藥配方顆粒由中藥飲片經過水提、濃縮、干燥、制粒等工藝制作得出,其實更偏向于是中藥飲片的另一種存在形式,無需煎煮,可以直接沖泡服用。

回顧行業發展歷程,早在1987年左右,就有企業對一百多種常見中藥進行提取,有了中藥配方顆粒的概念。

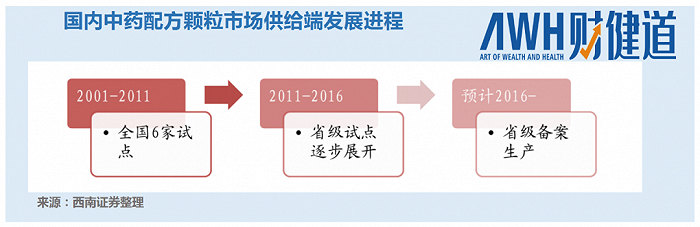

2001年,《中藥配方顆粒管理暫行規定》正式出臺,隨后6家企業得到試點資格,(也就是俗稱的“老6家”),2010年左右,二級以上的中醫醫院成為試點機構,2015年,國家放開單味配方顆粒的試點限制,2021年4月,國家藥監局頒布第一批中藥配方顆粒的國家藥品標準,11月1日,經國家藥監局等4部門發文明確結束中藥配方顆粒試點工作。

將近30年的發展中,中藥配方顆粒從無序競爭到有標準可依,從小范圍試點到全國推廣,其中有太多故事可講。據中商情報網數據顯示,2017年-2020年我國中藥飲片市場規模由1843.4億元增至2646.7億元,年均復合增長率為8.9%,預計2022年我國中藥飲片市場規模或達3441.5億元。

火石數據中藥行業分析師闕靈對《財健道》表示,中藥配方顆粒的未來增長空間,一是來自于對傳統飲片的替代。其可以直接服用、方便攜帶等特點,符合現代快節奏生活,滿足原本想開中藥處方但是沒有煎煮條件的患者需求。其次,試點工作結束后,中藥配方顆粒的渠道限制被放開,由原本的二級以上中醫院擴增到符合中醫執業資質的各級醫療機構,渠道擴增帶來了產業擴容趨勢。

闕靈提到,除了政策給行業帶來的影響之外,中藥配方顆粒2021年的大幅增長契機來自于出口。疫情期間,以原材料形式出口的中藥材對于檢驗檢疫的要求非常高,而加工成配方顆粒后以植物提取物的路徑出口程序就簡便很多。目前在漢方市場,配方顆粒形式幾乎實現了對飲片的全替代,可以想象,隨著國標體系的不斷完善,未來中藥配方顆粒在海外市場的增長速度必然加快。

短期來看,政策變化帶來的“春風”顯然吹暖了中藥配方顆粒的活力,而從長期來看,作為不同于中藥飲片的另一種形式,中藥配方顆粒的高度標準化和同質化背后,無疑是規模效應的另一種體現。

有政策“保駕護航”,行業集中度也呈現不斷提升的趨勢,無怪乎越來越多的中藥企業正對著這一領域摩拳擦掌。

02、從“省標”到國標,企業競爭已成紅海?

在生產牌照放開前,國內僅有廣東一方、江陰天江、北京康仁堂、華潤三九、四川新綠色和培力藥業6家企業具備中藥配方顆粒產銷權限。

在經歷了一系列重組事件后,中國中藥(含天江藥業、一方制藥)、紅日藥業(并購了康仁堂)、華潤三九(并購了金蟾藥業)、新綠色、培力藥業等原國家級試點企業成為中藥配方顆粒市場主要參與者,其中中國中藥一家獨大,據其2021年年報顯示,中國中藥在中藥配方顆粒市場份額占比超過50%。

2015年,原食藥監局下發《中藥配方顆粒管理辦法(征求意見稿)》,擬對其試點生產限制性放開,由批準文號改為備案制,河北、河南、浙江等省份60多家企業涌入這一賽道,牌照壁壘徹底放開后,益佰制藥(600594.SH)、天津天士力(600535.SH)、佐力藥業(300181.SZ)等30余家上市企業先后明確布局中藥配方顆粒。

和中藥飲片的“小、散、亂”相比,中藥配方顆粒對于新入局者的要求顯然要高很多,尤其是在國標出臺后,對于中藥配方顆粒的品種儲備、建設原材料基地、生產廠房規格等硬件要求提高了不少。

闕靈告訴《財健道》,早期各家企業的中藥配方顆粒標準不一致,尤其是對于原材料的把關嚴格程度遠比不上飲片,畢竟中藥配方顆粒最終體驗的是有效物質含量,而飲片對于外觀、倉儲等還有較高要求。行業發展早期階段,有企業通過用較差的原材料做出附加值更高的顆粒盈利頗豐。

對于中藥配方顆粒原材料來源的重要性,石家莊平安醫院院長黃懷鵬進一步解釋稱,以人參為例,人參原始形態分為莖、葉、根多個部位,作為藥材時往往以根莖加工成參片的形式為主,如果對于原材料來源不加以嚴格管理,使用莖葉等部位加工提取出的顆粒也許就會起到魚目混珠的效果。

不難發現,盡管中藥配方顆粒的行業增長和政策利好性較為明確,政府也放開了牌照限制,但國標的存在在無形中提高了行業“門檻”的高度。

中藥配方顆粒像傳統的飲片一樣儲存和使用的話,方便性和準確性都很受影響,因此廠家在推廣配方顆粒時都有一套自動分裝系統。投放相應設備后,一般醫療機構均會更傾向于以某家藥企獨家供應為主,不會輕易更換供應商。

黃懷鵬表示,目前國標已經確定的中藥配方顆粒標準是200個,但是臨床上真正要做到滿足患者日常需求,大概會涉及到400個的中藥品種,畢竟每個大夫的用藥習慣不一樣,僅從數量上來說,企業滿足品種儲備需求,和醫院建立穩定的合作關系至少需要三年的時間。

不過,盡管入場條件苛刻,但利潤空間也不容小覷。

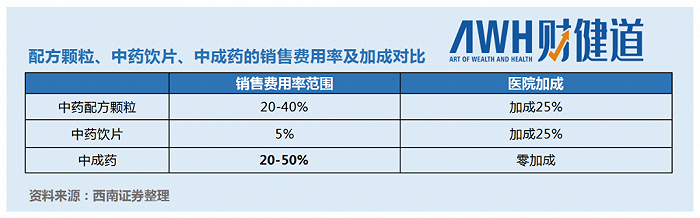

多位受訪行業人士提到,目前中藥配方顆粒優勢明顯的大玩家數量有限,仍然有一定的市場空間可以爭取。此外,除個別省份限價外,大部分省份企業擁有自主定價權,由于中藥市場的特殊性,價格幾乎呈現一路走高趨勢。中藥配方顆粒接近70%左右的毛利率水平也要遠高于飲片行業不到20%的毛利率。

03、渠道“卡口”難破,患者滲透率是關鍵

和中藥企業對于中藥配方顆粒的投資熱情相比,院端對于中藥配方顆粒的態度卻各有不同。

相較中成藥的零加成政策,中藥配方顆粒目前保持了類似中藥飲片的管理方針,不取消藥品加成,不計入藥占比,同時,中藥配方顆粒價格普遍高于中藥飲片,可以說是很好地滿足了院端的利益訴求。

黃懷鵬強調,除了生產設備之外,中藥配方顆粒的銷售成本相對飲片來說也要明顯高得多。進院的渠道費還是其次,主要是針對醫生群體的宣傳和推廣活動占大頭。

在民營中醫院院長王海看來,中藥配方顆粒最突出的特點是攜帶使用方便,因此對于商務出差或者年輕患者會比較有吸引力。

關于是否要引進中藥配方顆粒,王海和院內的專家們一起研究過這個問題。

價格因素之外,專家更多考慮的是對于中藥配方顆粒的臨床療效。王海表示,傳統中藥的煎煮不只是對藥材有要求,甚至連煎煮過程中哪些先放哪些后放,每味藥煎煮時間長短都不一樣。

中藥配方顆粒對于中藥飲片的替代,不僅僅是簡單的同類互換這么簡單。在一些特殊科室和用藥習慣上,中藥配方顆粒在臨床上的應用對患者的接受度是個考驗。

黃懷鵬所在的石家莊平安醫院里,血液科和免疫科是特色科室。患者對于中藥配方顆粒短時間內的難以接受,一是出于對臨床療效的質疑,其次是使用習慣的不同。黃懷鵬介紹,血液科相對來說單次用藥量相對較大,可能有20幾味藥,如果將飲片替換成配方顆粒的話,病人需要服用的藥量不是個小數目,簡單粗暴點理解,可能本來是一碗湯藥,一下子變成一碗粥了。

對于中藥配方顆粒的臨床療效不如湯劑的爭議,闕靈認同這是行業的共性問題,尤其是發揮中藥在人體中藥效作用很多特殊性。但其同樣強調,從中醫藥行業長久發展趨勢來看,不可否認配方顆粒的創新性,我們不可能用配方顆粒完全取代飲片,同時也不能忽視中藥配方顆粒對于中藥材現代化發展的重要性。

在闕靈看來,在經歷了政策帶來的爆發式增長后,中藥配方顆粒的增長必然會經歷一個平緩期,從患者角度考慮,中藥配方顆粒對于飲片的替代效應不可能一蹴而就,其次,原本中藥飲片的市場總體量就是相對有限,且未來市場渠道趨于穩定。當然,未來中藥配方顆粒基于渠道的完善和復方制劑等形式的出爐,市場也會迎來下一波拓展。

隨著中藥配方顆粒市場的一步步擴大,或許會改寫當前中藥市場的競爭格局。

(作者系《財經》研究員)

制圖 | 楊燕

參考文獻

【1】政策放開在即,各省進入“百花齊放”時代.西南證券.朱高廣.2016.11.01

【2】中藥配方顆粒行業深度:高壁壘、高成長、高定位.國信證券.陳益凌 彭思宇 朱寒青 馬千里.2021.12.28

【3】放開生產與銷售限制,量價齊升具備數倍擴容潛力.信達證券.周平.2022.04.18