文|長橋海豚投研

北京時間8月3日美股盤后,Airbnb愛彼迎公布了2022年二季度財報。總的來看,本度Airbnb的營收和利潤釋放仍保持著強勁增長,但與市場預期基本一致。但間夜預訂量本季表現和下季指引都不及預期,不禁讓市場擔憂出行旅游需求能否保持強勁。海豚君猜測,這也是Airbnb在業績公布后,股價反而大跌8%的主要原因,財報詳細要點如下:

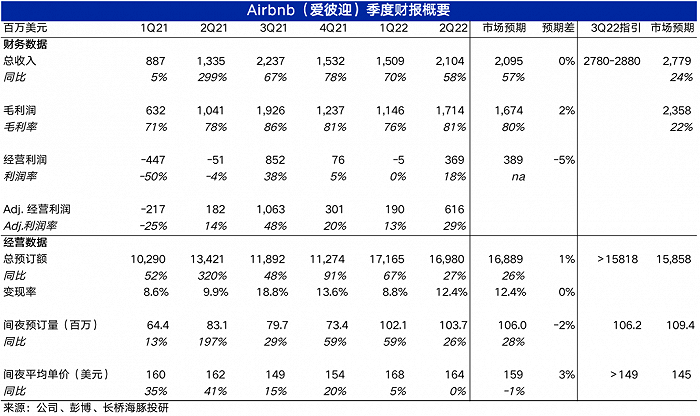

1、價強而量弱,衰退影響初現?:本季度,公司房屋出租預訂總金額 (GBV) 為169.8億美元,與市場預期基本一致,相較2019年同期增速仍高達73%,增長依舊強勁。

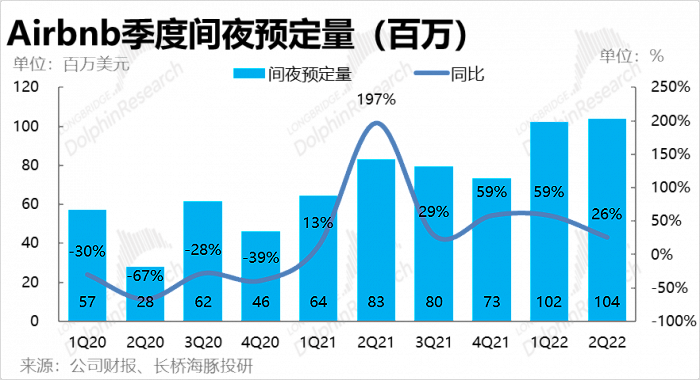

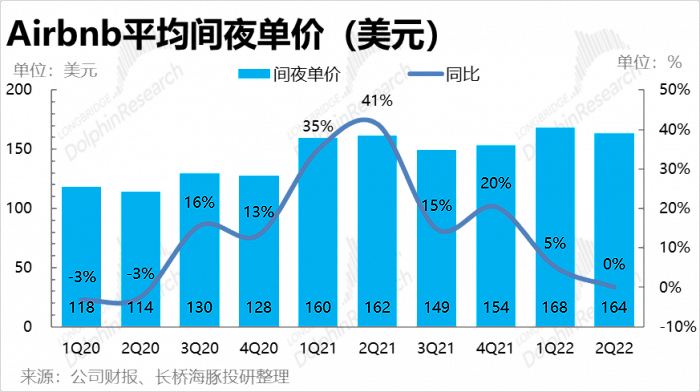

但從價量驅動因素來看,本季預訂間夜總量為1.04億,低于公司先前指引和市場預期的1.06億次。而本季平均間夜單價(ADR)為165美元,顯著超出市場預期的159美元。因此本季中規中矩的GBV表現,是價強和量弱相互抵消后的結果。

而分地區表現來看,復蘇節奏落后的歐洲本季在加速增長,而北美的間夜預訂量增速(相比2019年)則由上季度55%的明顯放緩到37%。

而住房預訂量不及預期,會讓市場擔憂,在美國經濟衰退、居民實際收入下滑之際,作為可選消費、彈性極大的出行旅游需求在下半年是否會顯著轉冷。

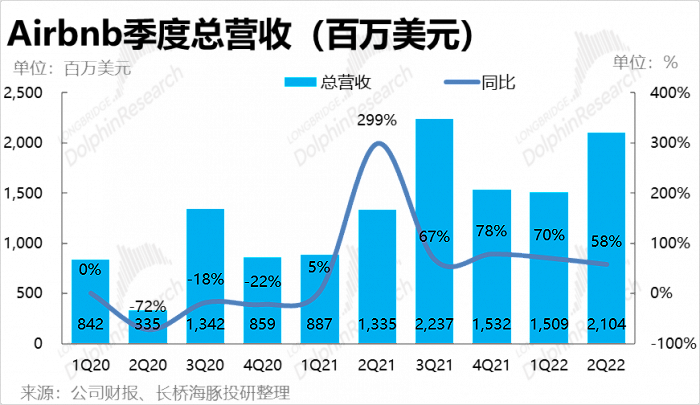

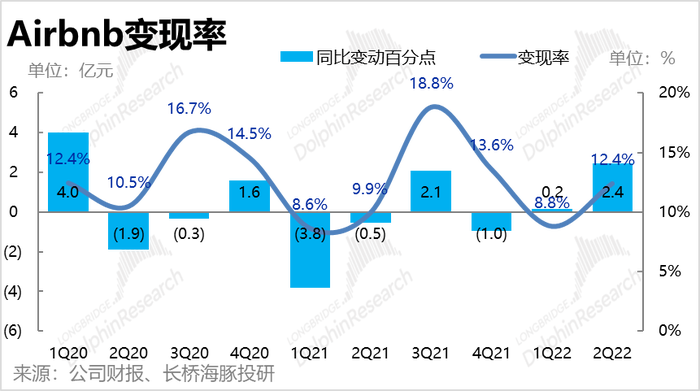

2、變現率穩步提升,營收繼續高增:公司本季實現收入21.04億元,略高于市場預期的20.95億元。雖然總訂單金額 (GBV) 同比增速放緩,但由于變現率同比增長2.4pct到12.4%,公司營收增速仍達58%。公司作為唯一的C2C民宿出租平臺,其變現潛力相較傳統2B的OTA平臺會明顯更高。隨著公司不斷推出新服務,本季仍在穩步增長的變現率是除GBV外,Airbnb業績增長的另一核心驅動因素。

3、規模效應&人員精簡,利潤釋放能力顯著提升:由于公司營收規模繼續高速成長,規模效應進一步釋放,且公司即時放緩人員招聘節奏,減輕了通脹壓力,本季度公司的成本和費用率顯著縮窄,利潤率大幅提升。

其中,由于ADR超預期強勁,毛利率同比提升2pct到80%,而經營費用中除研發投入仍在加大外,運營支持、營銷、管理費用率都大幅縮窄。

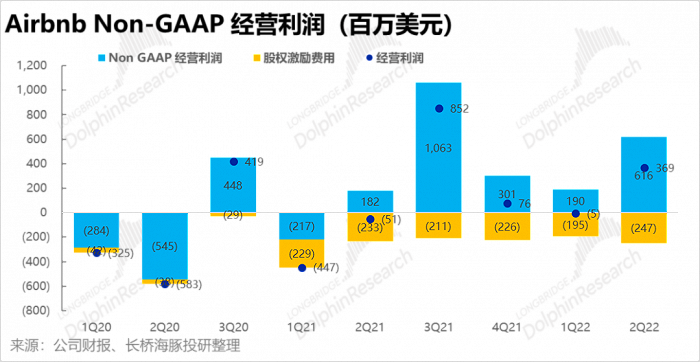

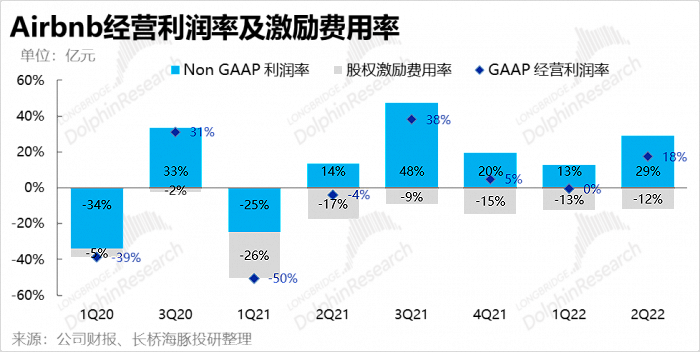

因此,本季度的剔除股權激勵費用后的Non-GAAP經營利潤率達29%,實現Non-GAAP經營利潤6.2億美元,較去年同期增長了2倍有余。

4、三季度預訂量再度不及預期,強化衰退擔憂:展望三季度,公司指引營收在27.8億美元到28.8億美元之間,市場預期的27.8億處于指引下限,營收指引其實不錯。但問題是三季度間業預訂量指引為1.06億,再度低于市場預期的1.09億次。

長橋海豚君觀點

總的來說,Airbnb本季的財報表現基本符合預期。而越過預期,從公司經營表現的趨勢來看,在營收端保持高速成長,變現率穩步提升,費用控制得當,規模效應下利潤釋放也在顯著提升。可以說公司本季度的表現是出色的,且公司對三季度的營收指引也同樣超出預期。

那么為何在優異的財報表現和指引后,Airbnb的股價不漲反跌?長橋海豚君認為主要原因在與旅游出行市場所處的景氣階段以及Airbnb當前仍偏高的估值(約為Booking的2倍)。

在去年同期低基數,以及疫情后居民報復性釋放旅游需求的背景下,今年1-2季度出行旅游市場可謂相當繁榮。然而當前美國經濟連續衰退,居民實際收入下降,對可選消費的影響本應更顯著。那么當pent-up旅行需求釋放完畢后,當前繁榮的旅游市場是否會迅速轉冷是市場的當前主流的共識。因此,在本季及下季度預訂量都不及預期驗證了市場對旅游市場可能會盛極而衰的擔憂后,資金選擇轉移至行業景氣度將拐點向上,估值也更具安全墊的標的上。

詳細內容如下

一、“價”堅挺而“量”疲軟,衰退隱憂已現?

對于Airbnb而言,由于公司的營收基本完全由平臺上房屋出租總額的傭金構成,結構簡單;同時預訂金額和訂單量是驅動業績的核心因素,因此我們也由此入手。

本季度,公司房屋出租預訂總金額 (GBV) 為169.8億美元,比市場預期的169億基本一致,與2019年同期相比增速仍高達73%,與上季度增速一致,并無減速跡象。

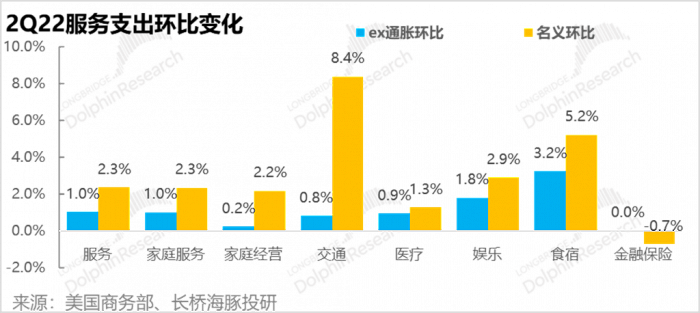

結合美國二季度宏觀數據,可見在線下活動(出行娛樂)復蘇的大潮下,即便在剔除價格通脹后,美國娛樂、食宿類支出依舊保持著相當高的同比增長,表現遠強于疲軟的商品消費。因此,Airbnb整體強勁的預訂金額算是預期之中。

不過整體增長雖強勁,但從價量驅動上看卻略有隱憂,本季Airbnb平臺上房屋間夜預訂量并不及預期,主要驅動因素是ADR(間夜單價)的超預期增長。詳細來看:

本季公司平臺上預訂間夜總量為1.04億,較2019年同期增長23.6%,低于公司先前指引25-26%的增速,也低于市場預期的1.06億。可見實際租房需求并不如預期的那么強勁。

同時,本季平均間夜單價為165美元,同比持平。然而在出行全面恢復的預期下,租房結構將由北美向全球轉移、由度假出行向商務出行轉移,公司在上季度曾指引ADR會同有所回落,市場預期本季的ADR也僅為159美元。因此,ADR的表現實際強于預期。

那么“量”弱而“價”強背后的原因是什么?

分地區表現來看,本季北美的間夜預訂量較2019年同期增長37%,較上季度55%的增速明顯回落;

歐美&中東地區預訂量較19年增長26%,增速高于上季,可見復蘇節奏先前相對落后的歐洲地區也在加速復蘇當中;

此外,南美地區較19年同比增長64%,增速與上季持平。海豚君認為,在南美等未成熟市場,民宿行業滲透率提升 &Airbnb市占率提升的邏輯,幫助公司在南美地區持續取得了高速增長。

綜上可見,本季歐洲在加速復蘇、南美也持續強勁,北美(美國為主)的增長在顯著放緩,以及一直疲軟的亞太地區應當是訂單增長不及預期的主要原因。

然而價格超預期可能是通脹導致房屋平均租金上升所導致,住房預訂量不及預期則讓市場擔憂,在美國經濟衰退、居民實際收入下滑的背景下,作為可選消費、彈性極大的出行旅游需求能否保持當前的繁榮,抑或在下半年將掉頭向下。

二、3Q指引仍是“價強而量弱”,衰退風險再度確認?

展望三季度,公司指引營收在27.8億美元到28.8億美元之間,市場預期的27.8億處于指引下限,營收指引實際小超預期。

然而,與本季度的情況類似,公司指引的三季度間業預訂量為1.06億,相較2019年同期的增長24%左右,但低于市場預期的1.09億次。而平均單價(ADR)會同比有所增長,即會高于149美元/間夜,而市場則預期會同比下降到145美元。

由于間夜預訂量指引又不及預期,再度強化了市場對未來出行住宿需求可能掉頭向下的擔憂。

三、營收和變現率如預期內擴張

由于價量對沖后,本季 Airbnb 的GBV與預期基本一致,公司在營收端的表現也完全在市場的預期中。具體來看,公司本季實現收入21.04億元,市場預期則是20.95億元。不過在變現率提升的驅動下,本季營收增速仍達58%,增速雖略有放緩,但仍在高速增長期。

就變現率,由于住宿的需要有著顯著的季節性,公司的訂單一般在三季度為最高峰、一季度則為低谷。公司的變現率也存在類似的季節性,因此分析時主要從同比角度來看。

本季公司變現率為12.4%,相較去年同期擴張了2.4pct,相比19年同期也提升了1.9pct。可見公司的變現率仍處于穩步提升的軌道上。而公司作為唯一的C2C民宿出租平臺,其變現潛力相較傳統2B的OTA平臺會明顯更高,因此變現率的變動是除GBV外,公司業績的另一核心驅動因素,需緊密跟蹤。

不過從預期差的角度,本季市場預期的變現率也為12.4%,且本季ADR超預期強勁原本就有利于變現率,因此公司提升變現率的節奏也并未超出預期。

四、規模效應釋放,盈利回升,但股權激勵仍是不小開支

由于Airbnb上市不久,股價激勵費用支出規模較大且波動顯著,因此在看成本和費用時采取剔除股權激勵費用后的口徑,以更好的觀察公司費用的變動趨勢。

總的來說,公司營收端快速成長釋放的規模效應,以及公司在人員精簡上的舉措,幫助公司在通脹大環境下,依舊實現了成本和費用占收入比重的全面縮窄。

具體來看,由于ADR超預期強勁,公司的毛利率提升到了81%,高于市場預期的80%;同比去年同期提升了2pct。

此外,除了產品研發費用仍在明顯擴張外(與公司不斷推出的新功能相匹配,),經營支持費用、營銷費用和管理費用占收入的比重相較去年同期都有明顯縮窄。

而根據外行調研,自4月以來Airbnb一直在縮減人員招聘數量,在宏觀經濟轉弱的背景下,公司也迅速放緩了招人節奏,降低了員工工資通脹的負面影響。

因此,在毛利提升以及良好的經營杠桿下,本季度公司的剔除股權激勵費用后的Non-GAAP經營利潤率達29%,實現Non-GAAP經營利潤6.16億美元,較去年同期增長了2倍有余。而在扣除占總營收12%的股權激勵費用后,GAAP口徑的經營利潤也實現了3.69億的經營利潤和18%的利潤率,可見公司的盈利釋放能正在穩步提升中。