文|融中財(cái)經(jīng)

新能源產(chǎn)業(yè)鏈大佬們吵起來了。

新能源這幾年一直是資本市場(chǎng)的寵兒,曾經(jīng)名為“XX消費(fèi)基金”,“XX醫(yī)療基金”的都不知不覺的成了名不副實(shí)的“新能源基金”,然而資本市場(chǎng)的熱情隨著近日新能源大佬們的爭(zhēng)吵“熄火了”。

7月21日-23日,世界動(dòng)力電池大會(huì)在四川宜賓召開,這是我國舉辦的首個(gè)世界級(jí)的動(dòng)力電池行業(yè)盛會(huì),有意思的是,這屆大會(huì)成了新能源產(chǎn)業(yè)鏈大佬們的“吐槽大會(huì)”。

“寧王”曾毓群率先向上游原材料開炮,“上游原材料資本的炒作給動(dòng)力電池產(chǎn)業(yè)鏈帶來了短期的困擾。碳酸鋰、六氟磷酸鋰、電解液原材料以及負(fù)極的石油焦等上游材料均出現(xiàn)價(jià)格暴漲。實(shí)際上,礦產(chǎn)資源并不是產(chǎn)業(yè)發(fā)展的瓶頸,目前已探明的鋰資源儲(chǔ)量可以生產(chǎn)160 TWh的鋰電池,隨著鋰資源繼續(xù)探明后會(huì)更多。”

廣汽董事長(zhǎng)曾慶洪緊隨其后,向“寧王”等電池廠商開炮,“我要感謝我們的合作伙伴寧德時(shí)代,廣汽有一半的裝機(jī)量和寧德配套,而動(dòng)力電池成本已經(jīng)占到了汽車成本的40%-50%,我現(xiàn)在是給寧德時(shí)代打工。建議國家層面加強(qiáng)對(duì)電池行業(yè)的監(jiān)督領(lǐng)導(dǎo)和統(tǒng)籌協(xié)調(diào),改善供求的、供需的平衡,協(xié)調(diào)價(jià)格回到合理的區(qū)間。”

隨后寧德時(shí)代首席科學(xué)家吳凱回懟,“平常也遇到一些客戶對(duì)我們的抱怨,說整車廠基本上不是很賺錢,是不是你們電池廠(商)把利潤都拿走了?事實(shí)上,寧德時(shí)代今年雖然還沒虧本,但是在盈利的邊緣上掙扎,非常痛苦。利潤往哪兒走,大家也可以想象。”

一邊是給寧德時(shí)代打工,一邊是掙扎在盈利邊緣,似乎只有“我家有礦”的贛鋒鋰業(yè)、天齊鋰業(yè)等上游原材料廠商賺了錢,真的是這樣嗎?一場(chǎng)都不賺錢的能源革命該如何走下去?

01、全世界的車企都不賺錢

到底誰拿走了新能源產(chǎn)業(yè)鏈的利潤,車企肯定是第一個(gè)排除的。

不止中國的車企不賺錢,美國、日本的車企也都不賺錢,不只是新能源車企不賺錢,傳統(tǒng)車企也不賺錢。

近幾年,以“蔚小理”為代表的造車新勢(shì)力逐漸登陸資本市場(chǎng),每次它們發(fā)布業(yè)績(jī)報(bào)的時(shí)候,市場(chǎng)關(guān)注的重點(diǎn)除了賣了多少輛車,還有虧了多少錢。汽車是個(gè)規(guī)模經(jīng)濟(jì)的行業(yè),按照汽車行業(yè)的規(guī)律,一家車企年銷量至少要超過10萬輛才能達(dá)到規(guī)模經(jīng)濟(jì)效益,進(jìn)而實(shí)現(xiàn)盈利,行業(yè)龍頭特斯拉也是在經(jīng)歷了多年虧損之后,才在2020年實(shí)現(xiàn)首次盈利。

如果說造車新勢(shì)力的虧損是因?yàn)檫€沒達(dá)到規(guī)模經(jīng)濟(jì)的話,那大多數(shù)傳統(tǒng)車企的利潤也不高的原因就不能歸結(jié)于規(guī)模經(jīng)濟(jì)了。

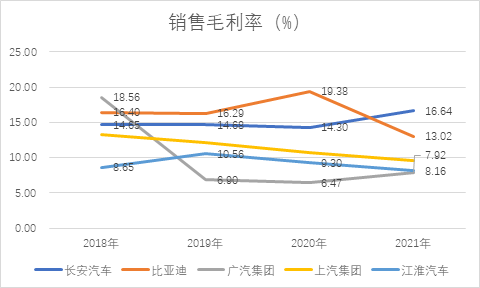

筆者翻閱了國內(nèi)外多家車企的財(cái)報(bào)發(fā)現(xiàn),無論在毛利率還是在凈利率上,國外的車企均要略高于國內(nèi)車企,但整體的盈利水平都不算高。以廣汽集團(tuán)為例,近三年的毛利率僅有7%左右,可以說是行業(yè)最低了,而同時(shí)期長(zhǎng)安汽車毛利率在15%左右,比亞迪是國內(nèi)毛利率水平最高的車企。

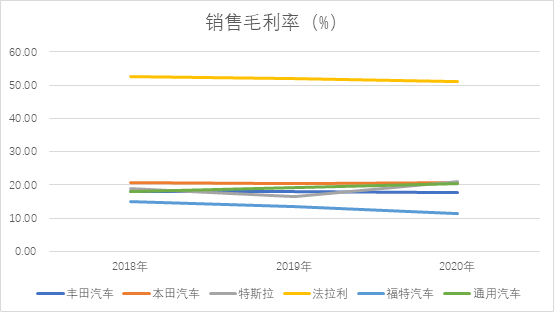

再看國外的車企,除法拉利這種定位于賽車和運(yùn)動(dòng)跑車的車企有著超50%的毛利率外,大多數(shù)車企的毛利率保持在20以內(nèi),其中本田汽車毛利率穩(wěn)定在20%以上,特斯拉在2020年的毛利率達(dá)到了21.02%,領(lǐng)先于老牌車企。

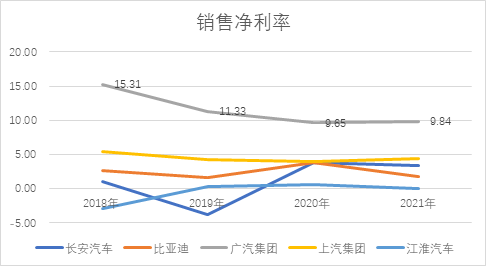

從凈利率來看,廣汽集團(tuán)的凈利率領(lǐng)先行業(yè),但應(yīng)該注意到,廣汽集團(tuán)的銷售凈利率比銷售毛利率還要高,這意味著廣汽的很大一部分收入不是來自于汽車。廣汽集團(tuán)的財(cái)報(bào)顯示,2015年以來,廣汽每年的投資收益不斷增長(zhǎng),2021年的投資收益達(dá)到了118.14億元,占總收入的15.61%。如果扣除這部分收入,廣汽的汽車業(yè)務(wù)其實(shí)是虧損的。上汽、長(zhǎng)安等車企的凈利率均不足5%,即便是電池自給自足的比亞迪的凈利率也不足2%。

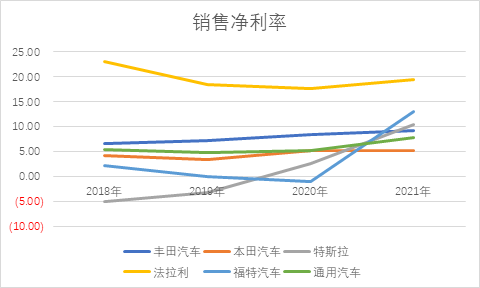

看國外車企盈利能力,似乎比國內(nèi)也好不到哪去,本田、豐田和通用汽車的盈利水平比較穩(wěn)定,其中豐田表現(xiàn)最好,長(zhǎng)期高于另外兩家車企,但也僅有不足10%的凈利率。

有著百年歷史的汽車制造業(yè),產(chǎn)業(yè)鏈早已成熟,想在產(chǎn)業(yè)鏈里賺錢變得越來越難,魔幻的是,明知車企不賺錢,還是有創(chuàng)業(yè)者投身造車大業(yè),也還是有資本的瘋狂涌入,至于為什么,我只能引用一個(gè)投資的朋友的一段話回答,“為什么要賺錢呢?再說,短期不賺錢不代表長(zhǎng)期不賺錢,那波音它每年都虧錢,但它每年也造飛機(jī)呀。做公司并不一定要賺錢,并不是所有企業(yè)都要賺錢,我只能這樣講。”

02、為礦主打工的寧德時(shí)代們

雖不至于像吳凱所說的“掙扎在盈利”的邊緣,寧德時(shí)代為代表的電池廠商賺的也是辛苦錢。

相比汽車制造,鋰電池的技術(shù)壁壘要高得多,雖然目前動(dòng)力電池市場(chǎng)呈“一超多強(qiáng)”的格局,但其實(shí)巨頭面臨的也是一個(gè)前有狼后有虎的環(huán)境,技術(shù)上的競(jìng)賽從來沒有停止過。

2020年3月底,比亞迪正式發(fā)布刀片電池。從本質(zhì)來講,刀片電池是磷酸鐵鋰電池的一種,通過對(duì)電芯外形、布局排列的重新設(shè)計(jì)以及生產(chǎn)工藝的改進(jìn)使刀片電池容量大幅提升。

2020年9月,特斯拉發(fā)布了無極耳、硅負(fù)極、無鈷技術(shù)加持的4680大圓柱電池,2022年1月特斯拉宣布在加州工廠內(nèi)已經(jīng)試點(diǎn)生產(chǎn)了100萬個(gè)4680電池;除特斯拉外,比克電池、松下、億緯鋰能、寧德時(shí)代在此領(lǐng)域都有所布局。

2022年6月寧德時(shí)代發(fā)布的第三代CTP(Cell To Pack)技術(shù)-麒麟電池。CTP被稱為無模組電池包,由于取消了包裹在電芯外的模組,電池包有了更多空間排列電芯,系統(tǒng)能量密度得以增加,從而提高電池的續(xù)航里程。

技術(shù)的競(jìng)爭(zhēng),直接體現(xiàn)在研發(fā)投入上,寧德時(shí)代、比亞迪均保持這較高的研發(fā)投入,2021年寧德時(shí)代研發(fā)費(fèi)用達(dá)76.91億元,較2020年翻了一倍。

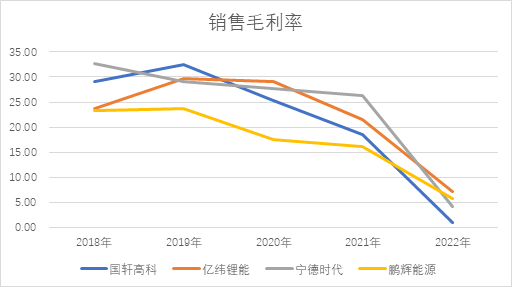

從盈利水平來看,由于原材料價(jià)格上漲,鋰電池廠商的毛利率水平逐年下滑,寧德時(shí)代憑借在產(chǎn)業(yè)鏈上的話語權(quán),毛利率水略高于同行,2021年毛利率水平為26.28%。

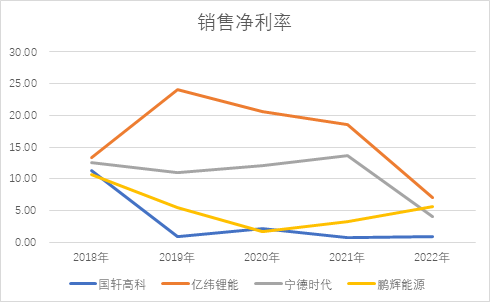

鋰電池廠商的整體盈利水平也并不樂觀,如鵬輝能源和國軒高科,確實(shí)屬于掙扎在盈利邊緣,與車企盈利水平相當(dāng),寧德時(shí)代的盈利水平較為穩(wěn)定,2021年銷售凈利率為13.7%。億緯鋰能的銷售凈利率一直高于寧德時(shí)代,這主要是因?yàn)椋瑑|緯鋰能的鋰原電池(一次鋰電池,且被設(shè)計(jì)為不可充電的電池)的毛利率水平比較高,毛利率在40%以上,這部分收入占總營收的比重已經(jīng)從2019年的29.51%下降到了2021年的10.96%。

如果說車企是跪著賺錢,電池廠商是站著賺錢,那么鋰礦企業(yè)絕對(duì)是躺賺。

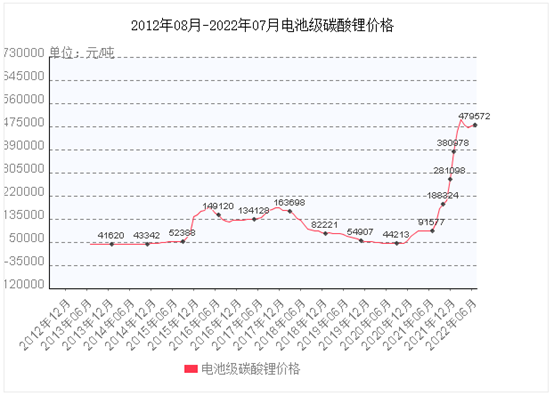

2018年新能源汽車銷量突破100萬輛,達(dá)到了125.6萬輛,較2017年同比增長(zhǎng)了61.65%,此后直到2020年都沒有較大的變化,與此對(duì)應(yīng)的是2015年年底,電池級(jí)碳酸鋰的價(jià)格有了一波上漲的趨勢(shì),并維持到了2017年年底,隨著2019-2020年新能源汽車銷量的停滯,電池級(jí)碳酸鋰的價(jià)格有所回落。

2021年疫情影響減弱,新能源汽車的補(bǔ)貼政策的延續(xù),新能源汽車銷量迎來第二波爆發(fā)式增長(zhǎng),當(dāng)年銷量達(dá)到了352.1萬輛,同比增長(zhǎng)157.57%。這種爆發(fā)式的增長(zhǎng),使得下游原材料措施不及,產(chǎn)能跟不上的情況下,電池級(jí)碳酸鋰的價(jià)格在這一年里直線上揚(yáng),從2020年6月的44213元/噸漲到2022年6月的479527元/噸,價(jià)格在兩年內(nèi)暴漲了10倍。

碳酸鋰價(jià)格的暴漲,以贛鋒鋰業(yè)為代表的鋰礦企業(yè)成了最大贏家,曾經(jīng)掙扎在盈利點(diǎn)甚至是巨額虧損的鋰礦企業(yè)都賺的盆滿缽滿,采礦業(yè)的毛利率水平甚至超過了大多數(shù)高科技企業(yè),比如2021年,鋰礦巨頭贛鋒鋰業(yè)、天齊鋰業(yè)的毛利率分別達(dá)到了39.81%、61.97%,凈利率分別達(dá)到了48.53%、33.80%,尤其是天齊鋰業(yè),完成了從巨虧到爆賺的轉(zhuǎn)變。

汽車企業(yè)不賺錢未必是寧德時(shí)代的鍋,但鋰礦價(jià)格飛漲確實(shí)是寧德時(shí)代不賺錢的鍋,縱觀新能源產(chǎn)業(yè)鏈,電池是帶動(dòng)整個(gè)新能源向前發(fā)展的車頭,而且電池本身的技術(shù)壁壘要比成熟的汽車制造業(yè)更高,拿走產(chǎn)業(yè)鏈較高的利潤是合理的,鋰礦價(jià)格的高企才是阻礙新能源產(chǎn)業(yè)鏈發(fā)展的不利因素。

但鋰礦價(jià)格是周期性的,需求的突然爆發(fā),鋰礦企業(yè)產(chǎn)能不足導(dǎo)致的,正如曾毓群所說,“礦產(chǎn)資源并不是產(chǎn)業(yè)發(fā)展的瓶頸”,一方面隨著鋰礦探明及開采量的增加,鋰礦價(jià)格會(huì)回落,另一方面,鋰回收技術(shù)在不斷的研發(fā)中,預(yù)計(jì)未來鋰回收率將達(dá)到90%以上,隨著三五年之后,第一批大規(guī)模的鋰電池進(jìn)入回收期,那將是整個(gè)產(chǎn)業(yè)鏈中下游的福音。但越來越卷的造車市場(chǎng),又有多少家車企等來那一天呢?

03、新能源還能投什么

即便是電池廠商,車企不賺錢,新能源依然是投資圈最熱門的投資領(lǐng)域。

一個(gè)投資新能源的朋友告訴筆者,目前新能源主要投資方向包括光伏、儲(chǔ)能和新能源汽車。其中光伏方向,主要投一些光伏電池新技術(shù),比如H階梯電池、鈣鈦礦;儲(chǔ)能方向主要包括電化學(xué)儲(chǔ)能,其中鋰電池便屬于這個(gè)板塊,液流電池等各種技術(shù)路線的儲(chǔ)能;新能源車方向包括智能座艙、智能駕駛,這里面涉及到傳感器、功率半導(dǎo)體等;氫燃料電池也是個(gè)重要的投資方向,但目前仍處于商業(yè)化非常早期的階段。

以鋰電池為例,筆者以“鋰電池”為關(guān)鍵詞在鯨準(zhǔn)上共搜到512個(gè)項(xiàng)目,其中今年拿到融資的項(xiàng)目有44個(gè)。

“估值高”“泡沫”是目前投資者對(duì)新能源投資的主要槽點(diǎn),在資本的熱捧下,即便像今年這樣一個(gè)資本退潮的情況下,不少項(xiàng)目估值依然會(huì)被炒到極高。

因?yàn)樾履茉词莻€(gè)大賽道,有一定的泡沫是正常的,但同時(shí)也是個(gè)長(zhǎng)周期的賽道,短期內(nèi)把估值炒高,會(huì)給后續(xù)的融資帶來比較大的麻煩,這對(duì)創(chuàng)業(yè)企業(yè)來說將是災(zāi)難性的。創(chuàng)新藥、半導(dǎo)體也是同樣的道理。

以蜂巢能源為例,這家最早成立于2012年的江蘇常州的動(dòng)力電池廠商,直到2020年4月份才開始進(jìn)行Pre-A輪融資,獲得了國投招商10億元融資,隨后的2021年,蜂巢能源的融資速度驚人,當(dāng)年完成了三輪融資,2月A輪融資35億,7月B輪融資102.8億元,12月B+輪融資60億元,投資陣容也是相當(dāng)豪華,其中B輪的投資方高達(dá)28家,B+輪的投資方達(dá)18家,包括中銀投資、深創(chuàng)投、IDG、小米集團(tuán)、華興資本、三一重工等,投資方涵蓋國家隊(duì)、知名機(jī)構(gòu)、產(chǎn)業(yè)基金等,如此豪華的陣容在創(chuàng)投史上也是不多見的。

蜂巢能源在B輪融資時(shí)估值已達(dá)360億,2022年,僅隔一年,估值已經(jīng)叫到460億。

一邊是新能源產(chǎn)業(yè)鏈不賺錢的哭訴,一邊是新能源估值上的熱火朝天,這支冰與火之歌將如何唱下去成為擺在新能源投資者面前的魔幻與現(xiàn)實(shí)。