文|動脈網(wǎng)

今年7月,康灃生物第二次向港交所遞交招股說明書。花旗與華泰國際為其聯(lián)席保薦人。

這家來自上海的公司主要專注于微創(chuàng)介入冷凍治療領(lǐng)域,其核心產(chǎn)品包括膀胱冷凍消融產(chǎn)品、內(nèi)鏡吻合夾和心臟冷凍消融產(chǎn)品。

康灃生物在上市之前曾獲得比鄰星創(chuàng)投、高瓴、元生、FutureX Capital天際資本等多家知名機構(gòu)的投資。其中元生創(chuàng)投通過蘇州新建元二期創(chuàng)投持股5.39%;比鄰星創(chuàng)投通過杭州比鄰星持股3.53%、蘇州比鄰星持股3.32%;高瓴持股8.48%。在完成IPO前最后一輪融資后,康灃生物的投后估值約為20.93億元。

目前,康灃生物三大核心產(chǎn)品中僅膀胱癌冷凍消融產(chǎn)品已獲批,康灃生物的主要收入來自手術(shù)輔助耗材肺結(jié)節(jié)定位針及單孔多通道腹腔鏡手術(shù)入路系統(tǒng)。靠銷售手術(shù)輔助耗材康灃2021年營收2242.6萬元,2022年前四個月營收632.1萬元。2020年、2021年和2022年前四個月,康灃生物凈虧損分別為1.59億、1.26億和0.30億元,虧損主要來自研發(fā)投入。

康灃生物的主要競爭對手微創(chuàng)電生理也處于上市沖刺階段,目前微創(chuàng)電生理已經(jīng)在科創(chuàng)板注冊成功,微創(chuàng)電生理計劃募資10.1億元,微創(chuàng)電生理上一輪投后估值為48億元。

微創(chuàng)電生理在電生理領(lǐng)域選擇了射頻消融+三維的路線,同時布局冷凍消融,康灃選擇了冷凍消融路線,同時布局PFA技術(shù),但康灃生物估值不到微創(chuàng)電生理的一半。

在PFA技術(shù)到來后,冷凍消融應(yīng)用于心臟電生理關(guān)注度降低。康灃生物沖刺上市,冷凍消融技術(shù)還有哪些想象空間?動脈網(wǎng)拆解了康灃生物招股書。

電生理冷凍消融降溫,冷凍消融如何開拓更多市場

康灃生物成立于2013年,在成立前六年里,康灃生物都專注于心臟電生理領(lǐng)域冷凍消融治療房顫。

心房顫動(atrial fibrillation, AF)是臨床上最常見的心律失常之一,我國約有1000萬房顫患者。房顫導致的血栓栓塞事件(如腦卒中、腸系膜動脈栓塞、肢體動脈栓塞等)、心力衰竭等嚴重疾病會帶來極大的疾病負擔。

房顫的電生理治療一直存在冰與火之爭,也就是冷凍消融和射頻消融的比拼。康灃押注的是冷凍消融。

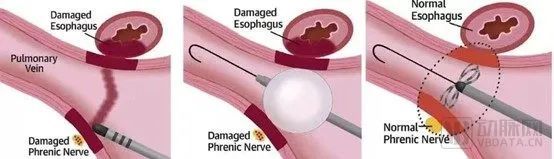

冷凍消融導管配合冷凍消融系統(tǒng),將消融能量作用于組織,使得消融靶點周圍溫度驟然降低,從而使該區(qū)域異常心肌細胞受損或死亡。射頻消融則是通過溫度升高,使心房結(jié)構(gòu)壞死產(chǎn)生環(huán)形疤痕,讓心臟恢復規(guī)律跳動。

早在上世紀70年代就有冷凍消融治療心律失常的報道,但是,直到2003年才出現(xiàn)適用于肺靜脈電隔離的冷凍球囊導管系統(tǒng)。

冷凍消融此前被看作是創(chuàng)新術(shù)式。因為相較射頻消融,其最明顯的優(yōu)勢在于操作簡單。雖然冷凍消融誕生多年,但在市場表現(xiàn)上,射頻消融依然是主流。

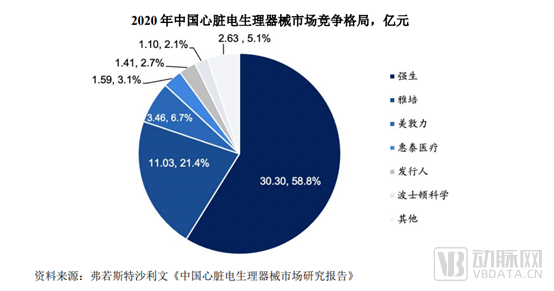

全球首個治療陣發(fā)性心房顫動的冷凍球囊系統(tǒng)于2010年由美敦力在美國推出,美敦力的冷凍球囊消融產(chǎn)品也是國內(nèi)唯一上市的產(chǎn)品。但是在國內(nèi)市場份額占有率上,美敦力的市場份額不超過10%,市場依然由射頻消融領(lǐng)域的強生、雅培主導。

冰與火之爭還在繼續(xù),但市場關(guān)注的焦點已經(jīng)轉(zhuǎn)移到冰與火之外的脈沖電場消融(PFA)技術(shù)上。冷凍消融的市場份額也有可能被PFA技術(shù)搶走。隨著技術(shù)流派的變化,全球的電生理企業(yè)紛紛開始布局脈沖電場消融技術(shù),包括曾經(jīng)的冷凍消融主導者美敦力。

即使沒有PFA上市,從目前的手術(shù)量來看,冷凍消融的手術(shù)量占比也遠低于射頻消融。根據(jù)康灃招股書,2020年中國共進行81,900例 房 顫 消 融 手 術(shù),其 中9,800例為冷凍消融,72,100例為射頻消融。中國房顫冷凍消融手術(shù)數(shù)量自2016年 的2,300例增加至2020年 的9,800例。冷凍消融占房顫消融手術(shù)總數(shù)的比例自2016年 的7.0%增加至2020年 的12.0%,預計于2030年將達到27.6%。

全球房顫冷凍消融的市場增速低于國內(nèi)市場。根據(jù)康灃招股書,房顫冷凍消融導管的全球市場規(guī)模自2016年的726.6百萬美元增加至2020年的1,201.3百 萬 美 元,復 合 年 增 長 率 為21.2%,并預計于2030年達至7,735.0百 萬 美 元。在 中 國,房顫冷凍消融導管市場規(guī)模自2016年的人民幣48.4百萬元增加至2020年的人民幣255.0百萬元,復合年增長率為51.5%。

為什么冷凍球囊占比較低?從優(yōu)勢上看,相較于射頻消融技術(shù),冷凍消融技術(shù)實現(xiàn)了一次性對所有靶點的治療,手術(shù)簡單高效,一定程度上縮短手術(shù)時間。但目前冷凍消融技術(shù)的適應(yīng)證有限,冷凍球囊的設(shè)計只針對肺靜脈口部,主要用于房顫消融特別是陣發(fā)性房顫的消融治療。

冷凍球囊在國內(nèi)的表現(xiàn)加上PFA技術(shù)的出現(xiàn),讓國內(nèi)的冷凍球囊市場降溫,大部分布局了冷凍球囊的企業(yè)都布局了其他產(chǎn)品線,康灃也是一樣。

從康灃生物管線上看,康灃生物也布局了PFA。同時,康灃生物在2020年就通過收購改變了單一產(chǎn)品線。在2020年底,康灃生物與勝杰康完成戰(zhàn)略整合,勝杰康專注于腫瘤冷凍消融和內(nèi)窺鏡/腹腔鏡微創(chuàng)領(lǐng)域,這一次整合讓康灃生物重新定位為冷凍消融微創(chuàng)治療平臺。

康灃生物和勝杰康的相同之處在于都擁有冷凍技術(shù)平臺。康灃生物的冷凍消融技術(shù)用于心臟電生理消融,勝杰康則是國內(nèi)最早從事開發(fā)針對腔內(nèi)腫瘤冷凍消融技術(shù)的公司,其核心產(chǎn)品“經(jīng)自然通道的腫瘤冷凍消融系統(tǒng)”可通過食管、胃、結(jié)直腸、膀胱、宮頸等人體自然通道無創(chuàng)治療腫瘤。此外,勝杰康也有擁有多通道腹腔鏡手術(shù)入路系統(tǒng)、肺結(jié)節(jié)定位針等醫(yī)用耗材產(chǎn)品。

兩家企業(yè)的整合擴大了冷凍消融技術(shù)的想象空間。

冷凍消融還有哪些想象空間?

冷凍消融的技術(shù)最具潛力的另一大細分市場既腫瘤介入消融市場。

腫瘤消融主要包括熱消融(射頻消融/微波消融)、冷凍消融以及近年發(fā)展的復合式冷熱消融和不可逆電穿孔消融等。冷凍消融通過在病灶附近進行冷凍循環(huán),集中消融靶向部位。

冷凍消融可用于治療與異常組織擴散相關(guān)的疼痛及其他癥狀。在對腫瘤進行手術(shù)的風險過高的情況下,可以使用冷凍球囊減輕癌癥癥狀,其亦可作為一項大型綜合治療方案的其中一環(huán)。因此,冷凍消融有利于無法進行手術(shù)摘除腫瘤的患者。

與其他消融類別相比,冷凍消融有多種優(yōu)點,例如局部麻醉、痛楚較少及可保留腫瘤免疫抗原性。此外,冷凍消融形成的凍結(jié)部位有清晰的界線及均勻的溫度,因此易于監(jiān)控消融部位。

國內(nèi)上市的腫瘤冷凍消融產(chǎn)品分為經(jīng)皮和經(jīng)自然腔道兩種。

目前于中國已商業(yè)化的產(chǎn)品利用冷凍導管通過經(jīng)皮穿刺進入體內(nèi)以冷凍及解凍靶組織,其中涉及在皮膚上形成切口。經(jīng)皮冷凍消融產(chǎn)品主要參與者包括西門子、海杰亞、波士頓科學、導向醫(yī)療、IceCureMedical。這幾家企業(yè)的產(chǎn)品適應(yīng)癥較廣包括乳腺、前列腺、腎臟、肝癌等。

康灃與競爭對手最大的區(qū)別是在于西門子、波士頓科學的產(chǎn)品都是經(jīng)皮介入,而康灃的冷凍球囊是經(jīng)自然腔道介入,冷凍球囊可通過電切鏡或膀胱鏡鞘插入,防止膀胱壁損傷,降低腫瘤播散風險。

康灃生物的膀胱癌冷凍球囊消融雖然是獨家產(chǎn)品,但中國膀胱癌發(fā)生率由2016年的77,100人增加至2020年的85,700人,這意味著膀胱癌的患者基數(shù)并不大。康灃這一產(chǎn)品的市場放量預計會在更多適應(yīng)癥獲批后。

冷凍消融第三大應(yīng)用場景是呼吸介入。目前,呼吸系統(tǒng)介入冷凍消融包含噴霧冷凍治療或支氣管冷凍球囊消融兩類。呼吸介入冷凍消融目前獲批的產(chǎn)品來自愛爾博和北京庫藍。通過支氣管鏡檢查,可以通過冷凍探頭移除異物、粘液塞、壞死組織以及良性及惡性腫瘤,以及完成活檢。

根據(jù)弗若斯特沙利文的數(shù)據(jù),全球呼吸系統(tǒng)介入冷凍治療導管市場規(guī)模已自2016年的2.5百萬美元穩(wěn)步增長至2020年的4.5百萬美元,復合年增長率為16.4%,預計將快速增長至2030年的2,032.3百萬美元。中國呼吸系統(tǒng)疾病介入冷凍治療導管的市場規(guī)模亦呈現(xiàn)上升趨勢。根據(jù)弗若斯特沙利文的資料,其由2016年的人民幣0.9百萬元增長至2020年人民幣2.1百萬元,復合年增長率為24.4%。隨著新技術(shù)的發(fā)展,該市場將進一步擴大。根據(jù)弗若斯特沙利文的數(shù)據(jù),中國呼吸系統(tǒng)疾病介入冷凍治療導管的市場規(guī)模預計于2025年將達到人民幣109.8百萬元。

康灃生物也將冷凍消融用于腎動脈去交感神經(jīng)消融術(shù)(RDN)。微創(chuàng)電生理同樣布局了這一賽道,但是微創(chuàng)電生理采用的是射頻消融路線,RDN賽道的引領(lǐng)者美敦力也同樣采用了射頻消融路線。冷凍消融在RDN領(lǐng)域能否帶來更好的效果還需要更多臨床數(shù)據(jù)驗證。

雖然冷凍消融應(yīng)用場景豐富,但和心臟電生理領(lǐng)域一樣,冷凍消融技術(shù)應(yīng)用于其他領(lǐng)域同樣面臨著和多種能量源的競爭,冷凍消融技術(shù)需要找到最能發(fā)揮優(yōu)勢的病種和產(chǎn)品。

電生理領(lǐng)域還能跑出多少個IPO?

近期,康灃、微創(chuàng)電生理先后開啟IPO,展現(xiàn)了心臟電生理領(lǐng)域的高熱度。此前,心臟電生理賽道的惠泰醫(yī)療成功在科創(chuàng)板上市。三家企業(yè)的IPO能為心臟電生理市場帶來更多信心。

在一級市場,過去一年也有多家電生理企業(yè)獲得融資,例如獲得過億元融資的錦江電子、玄宇醫(yī)療、安鈦克、心諾普、艾科脈、洲瓴醫(yī)療等等。

電生理房顫消融市場增長快、進口占比高,這些都為國產(chǎn)企業(yè)的發(fā)展留下想象空間。但心臟電生理強者強生、雅培的地位也難以撼動,根據(jù)弗若斯特沙利文的研究報告顯示,2020年國產(chǎn)電生理醫(yī)療器械市場份額僅為9.6%,國產(chǎn)化率不足10%,進口廠商具備明顯優(yōu)勢。

美敦力、波士頓科學也在加強對電生理領(lǐng)域的布局,大筆收入投入心臟電生理。美敦力、波士頓科學的脈沖電場消融產(chǎn)品都有望在國內(nèi)獲批。

所以,留給國產(chǎn)企業(yè)的挑戰(zhàn)一樣多,國產(chǎn)電生理廠家只有構(gòu)建起“系統(tǒng)+設(shè)備+耗材”的完整解決方案,才具有足夠的產(chǎn)品組合競爭力。

康灃所在另一個賽道腫瘤消融同樣值得期待。根據(jù)弗若斯特沙利文的分析報告數(shù)據(jù),于2016年至2021年,中國腫瘤消融行業(yè)的市場規(guī)模(按醫(yī)院收費價格計算)由人民幣18.8億元增至人民幣39.2億元。未來腫瘤消融行業(yè)還有廣闊的增長空間。

我國目前每年的腫瘤消融手術(shù)大概有30萬臺,其中以微波、射頻為主的熱消融占整個消融市場的80%,冷凍消融約占比10%。其中微波消融的國產(chǎn)率較高。在一級市場,海杰亞、南京億高、睿笛生物等企業(yè)同樣獲得了大額融資,這一領(lǐng)域有望誕生更多上市企業(yè)。

通過冷凍消融技術(shù)的應(yīng)用可以發(fā)現(xiàn),一種技術(shù)能否獲得市場認可面臨著多種不確定性,一種技術(shù)的商業(yè)化需要把握好時間窗口期,在更新迭代較快的醫(yī)療市場,要保證產(chǎn)品不會突然掉隊。

參考資料

一文了解腫瘤消融市場——思宇MedTech

康灃醫(yī)療招股書