文 | 藍(lán)鯨教育 古氘

近日,貝因美公布2022年半年度業(yè)績(jī)預(yù)告,預(yù)計(jì)期內(nèi)業(yè)績(jī)同向上升,營(yíng)業(yè)收入和利潤(rùn)保持同比增長(zhǎng)。同時(shí),多家券商機(jī)構(gòu)給予其“買入”評(píng)級(jí)。

2016年-2020年,貝因美5年扣非凈虧損累計(jì)超過(guò)20億元,兩度走到退市邊緣。如今貝因美似乎已經(jīng)走過(guò)“至暗時(shí)刻”,昔日“國(guó)產(chǎn)奶粉第一股”能恢復(fù)榮光嗎?

“賣血”求生

業(yè)績(jī)預(yù)告稱,2022年上半年,貝因美扣非凈利潤(rùn)為2000萬(wàn)元-3000萬(wàn)元,同比增長(zhǎng)17.04%-75.55%。盡管還未披露營(yíng)收的具體數(shù)據(jù),但公告指出,公司在報(bào)告期內(nèi)克服疫情帶來(lái)的不利影響,發(fā)揮作為民生“保供企業(yè)”的綜合優(yōu)勢(shì),營(yíng)收實(shí)現(xiàn)同比增長(zhǎng)。

營(yíng)收、凈利雙雙上升,似乎也給了資本市場(chǎng)信心。近期貝因美接待東亞前海等7家券商機(jī)構(gòu)、基金公司的調(diào)研,多家機(jī)構(gòu)給予“買入”評(píng)級(jí)。近幾年,貝因美業(yè)績(jī)表現(xiàn)不佳,曾兩度走至退市邊緣。當(dāng)下,奶粉行業(yè)多數(shù)公司業(yè)績(jī)出現(xiàn)下滑,這種情況下貝因美卻在2021年和2022年上半年連續(xù)盈利,利好消息不斷,這是代表其步入業(yè)績(jī)拐點(diǎn)了嗎?

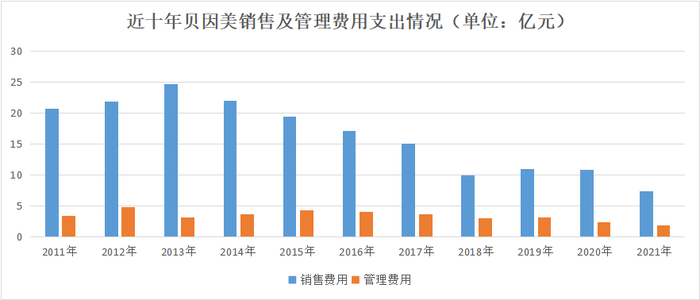

說(shuō)“步入拐點(diǎn)”似乎還為時(shí)尚早。貝因美近期的業(yè)績(jī)很難說(shuō)是由盈利能力提升帶來(lái)的,其獲利之道似乎更依賴降低成本和變賣資產(chǎn)。2021年,貝因美實(shí)現(xiàn)凈利潤(rùn)7331.46萬(wàn)元,同比大增122.61%,扣非凈利潤(rùn)卻僅有729.6萬(wàn)元,這是近六年來(lái)首次扣除非經(jīng)常性損益后仍然實(shí)現(xiàn)盈利。但分析發(fā)現(xiàn),盈利最大的功臣不是業(yè)務(wù),而是“降本”。

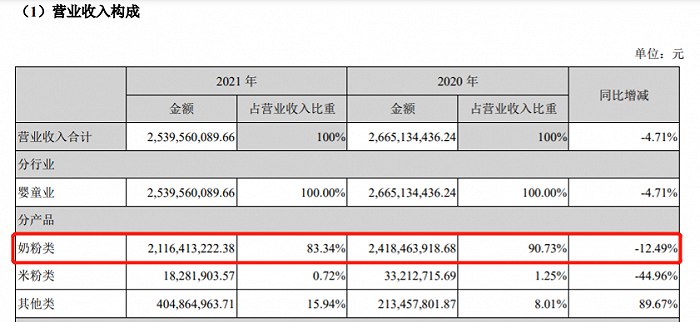

財(cái)報(bào)顯示,2021年貝因美的銷售費(fèi)用為7.45億元,同比下降31.6%。管理費(fèi)用也同比下降21.69%至1.95億元。光這兩項(xiàng)費(fèi)用支出就省下近4億元。而占其營(yíng)收近九成的奶粉業(yè)務(wù)收入,2021年同比不增反降,這說(shuō)明貝因美的業(yè)務(wù)開(kāi)展沒(méi)有數(shù)字上看起來(lái)那么樂(lè)觀。

這并非貝因美第一次壓縮成本,早在2018年,謝宏就曾依靠大幅縮減銷售費(fèi)用、出售牧場(chǎng)和房產(chǎn)勉強(qiáng)實(shí)現(xiàn)4111萬(wàn)元凈利潤(rùn),將公司從退市邊緣挽回。其后公司又連續(xù)兩年虧損,直到今天似乎都尚未找到業(yè)務(wù)發(fā)展的下一步。長(zhǎng)期壓縮成本終究不是良策,貝因美本質(zhì)上屬于消費(fèi)品牌,營(yíng)銷對(duì)其至關(guān)重要。中國(guó)飛鶴于2021年猛砸67億元在銷售及經(jīng)銷費(fèi)用上,說(shuō)明奶粉行業(yè)的獲客并不輕松。在這樣的情況下貝因美一再降低銷售費(fèi)用,將對(duì)業(yè)務(wù)的開(kāi)展帶來(lái)更多不確定性。

值得注意的是,2022年Q1,公司歸屬于上市公司股東的凈資產(chǎn)僅有18.02億元,而回顧2015年底,貝因美的凈資產(chǎn)尚有36.67億元。不到7年,公司凈資產(chǎn)縮水超過(guò)五成。此外,截至2022年3月31日,貝因美還承擔(dān)著11.1億元的短期借款,資產(chǎn)負(fù)債率超過(guò)50%。疊加大股東恒天然、長(zhǎng)弘基金的逃離減持,將進(jìn)一步增加公司的壓力。

壓縮成本、變賣資產(chǎn)只能坐吃山空,貝因美真要逆勢(shì)生長(zhǎng),似乎還需要從業(yè)務(wù)上獲得更多底氣。

昔日榮光

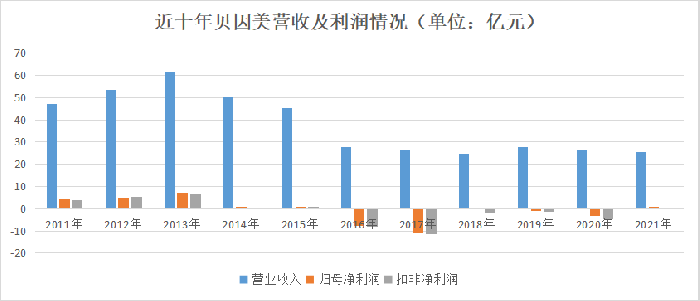

盡管眼下掙扎,貝因美也曾經(jīng)輝煌過(guò)。公開(kāi)數(shù)據(jù)顯示,2010年前十個(gè)月,貝因美嬰配奶粉市占率達(dá)10.8%,在國(guó)產(chǎn)品牌中排名第一、行業(yè)中排名第三。頂著“國(guó)產(chǎn)奶粉第一股”的光環(huán),貝因美于2011年順利上市,并在2013年實(shí)現(xiàn)營(yíng)收61.2億元,凈利潤(rùn)7.2億元,達(dá)到上市以來(lái)的巔峰狀態(tài)。

但從2014年開(kāi)始,貝因美陷入業(yè)績(jī)下滑的泥潭。2016年和2017年連續(xù)虧損后,2018年4月,貝因美的股票簡(jiǎn)稱由“貝因美”變更為“*ST因美”,公司行至退市邊緣。關(guān)鍵時(shí)刻,創(chuàng)始人謝宏回歸重掌公司,并高薪聘任明星經(jīng)理人包秀飛為總經(jīng)理,成功在當(dāng)年實(shí)現(xiàn)扭虧為盈。直到2019年4月,貝因美才被撤銷退市風(fēng)險(xiǎn)警示。但之后兩年業(yè)績(jī)又重回頹勢(shì),2021年才迎來(lái)盈利。

回看貝因美十年大起大落,其高開(kāi)低走的因素主要有三方面:

第一是動(dòng)蕩的管理層。2018年以前,因?yàn)楦邔觾?nèi)斗,貝因美的經(jīng)營(yíng)狀況本就每況愈下。最危難之際,謝宏回歸公司,除了刺激業(yè)務(wù)盈利能力,市場(chǎng)也期待其能整合穩(wěn)定的管理體系。但四年期間,高管層的變動(dòng)仍然頻頻發(fā)生,尤其是2020年,先是貝因美董事許良軍辭去董事會(huì)董事等職務(wù),緊接著總經(jīng)理包秀飛辭職,隨后公司副總經(jīng)理王云芳也遞交辭職申請(qǐng)。該年年末,任職不到一年的副總經(jīng)理陳濱也提出辭職。一年之內(nèi),公司四位高管離職。

今年5月,有消息稱貝因美總經(jīng)理吳松航已經(jīng)離職,他負(fù)責(zé)的天津工廠是貝因美增強(qiáng)高端奶粉及奶基營(yíng)養(yǎng)品產(chǎn)業(yè)能力的重要戰(zhàn)略項(xiàng)目,此番離開(kāi)可能影響公司高端業(yè)務(wù)的戰(zhàn)略方向。貝因美苦高層變動(dòng)久矣,但目前看來(lái),這樣的困境還在持續(xù)。

第二是混亂的經(jīng)銷體系。2012年,貝因美營(yíng)銷體系中出現(xiàn)多個(gè)大區(qū)銷售經(jīng)理,被稱為“八大金剛”。在其助力下,貝因美在穩(wěn)定的渠道系統(tǒng)中快速崛起,成功上市。但2013年后,公司業(yè)績(jī)由高點(diǎn)開(kāi)始下滑。為沖銷量,貝因美要求經(jīng)銷商低價(jià)銷售,帶來(lái)一段時(shí)期內(nèi)的價(jià)格混亂和串貨問(wèn)題。而這樣的做法除了對(duì)貝因美品牌不利,還導(dǎo)致利潤(rùn)變低,經(jīng)銷商與公司矛盾積聚。2015年后,“八大金剛”出走,給了貝因美重重一擊,對(duì)此后數(shù)年的虧損泥潭有直接影響。

經(jīng)銷體系不穩(wěn)定帶來(lái)貝因美庫(kù)存高漲,而庫(kù)存上漲又會(huì)加劇經(jīng)銷商的不信任,如此惡性循環(huán)之下,貝因美逐漸失勢(shì)。2021年財(cái)報(bào)顯示,經(jīng)銷商帶來(lái)的收入占總收入比重為42.24%,仍是公司主要銷售渠道。對(duì)此,有專家表示,與產(chǎn)品、人員、價(jià)格相比,渠道更不可控。所以快消品企業(yè)出問(wèn)題基本都在渠道上,貝因美需要從頭梳理渠道關(guān)系,恢復(fù)經(jīng)銷商自信。

第三是存量競(jìng)爭(zhēng)的奶粉市場(chǎng)。和貝因美全盛期的一家獨(dú)大不同,近年國(guó)產(chǎn)奶粉市場(chǎng)進(jìn)入存量競(jìng)爭(zhēng)時(shí)代。有媒體將目前國(guó)產(chǎn)奶粉市場(chǎng)劃為三個(gè)梯隊(duì),第一梯隊(duì)是飛鶴、蒙牛、澳優(yōu),巨額的營(yíng)銷投入下,2019年飛鶴市占率已經(jīng)升至13.3%。第二梯隊(duì)是伊利和合生元,基本保持平穩(wěn)。第三梯隊(duì)則包括貝因美等,市占率呈下降趨勢(shì)。目前,財(cái)報(bào)中已無(wú)其市占率數(shù)據(jù)披露。

2021年財(cái)報(bào)顯示,奶粉業(yè)務(wù)收入仍占貝因美總營(yíng)收的83.34%,是絕對(duì)的主力業(yè)務(wù)。而2008年三聚氰胺事件之后,消費(fèi)者對(duì)國(guó)產(chǎn)奶粉的信任度普遍降低,因此進(jìn)口奶粉帶來(lái)的壓力也不能忽視。激烈的競(jìng)爭(zhēng)中,貝因美的奶粉業(yè)務(wù)不容樂(lè)觀。

前后夾擊、內(nèi)憂外患,貝因美如何破局?

三甲、生態(tài)圈,夢(mèng)還是機(jī)會(huì)?

在內(nèi)部信中,謝宏曾提到“不要把貝因美當(dāng)乳業(yè),在戰(zhàn)略上,我始終認(rèn)為親子(家庭)消費(fèi)領(lǐng)域才是藍(lán)海,堅(jiān)持走母嬰生態(tài)圈路線,才是應(yīng)對(duì)互聯(lián)網(wǎng)化、發(fā)揮貝因美優(yōu)勢(shì)的競(jìng)爭(zhēng)戰(zhàn)略。”2021年,謝宏兼任總經(jīng)理職務(wù),向“行業(yè)三甲夢(mèng)、生態(tài)圈千億夢(mèng)”發(fā)起沖擊。

券商交流會(huì)上,貝因美披露了一些新舉措。比如在奶粉業(yè)務(wù)方面,公司將采用多品類策略,抓住羊奶粉、有機(jī)奶粉、營(yíng)養(yǎng)品等契機(jī),加快落地產(chǎn)品。其還提到了嬰幼兒特醫(yī)品類,表明將加快特殊醫(yī)學(xué)用途配方食品的研究與產(chǎn)業(yè)化。此外,貝因美主力單品“愛(ài)加”價(jià)格在350元-400元之間,本就屬于中高端品牌,聯(lián)系天津工廠已經(jīng)處于竣工驗(yàn)收階段,貝因美下一步很大可能會(huì)朝向高端和超高端產(chǎn)品方向。

對(duì)于這些舉措,市場(chǎng)上意見(jiàn)不一。支持者認(rèn)為,瘦死的駱駝比馬大,貝因美供應(yīng)鏈和渠道完善,又有多年的品牌影響力支撐,無(wú)論做什么變革都會(huì)有優(yōu)勢(shì)。但也有人認(rèn)為,貝因美財(cái)務(wù)狀況一般,而新產(chǎn)品的研發(fā)又需要大量投入,在自身不穩(wěn)的情況下冒進(jìn)開(kāi)拓新品類,不一定是好的選擇。

此外,貝因美還明確表示要圍繞孕嬰童做數(shù)字化的產(chǎn)業(yè)和服務(wù),整合產(chǎn)業(yè)關(guān)聯(lián)資源,打造品牌和資本共同加持的母嬰生態(tài)圈。然而,從最近蜜芽APP停運(yùn)、寶寶樹(shù)業(yè)績(jī)不佳等一系列事件看,母嬰生態(tài)圈的概念聽(tīng)起來(lái)美好,但行業(yè)尚未找到行之有效的商業(yè)模式,未必是一門好的生意。

如今,飛鶴、君樂(lè)寶等頭部品牌的年?duì)I收早已超過(guò)百億,貝因美與一線乳企的差距非常明顯。經(jīng)歷十年大起大落,公司已經(jīng)不復(fù)往日榮光。即使創(chuàng)始人回歸親自操刀,但從近年業(yè)績(jī)看,貝因美的“逆襲之路”仍然還很漫長(zhǎng)。