記者 | 陳慧東

作為一家主營微生物發酵行業的公司,綠康生化(002969.SZ)跨界切入光伏膠膜領域,能否在激化的競爭中“夾縫中求生存”?

綠康生化7月31日晚間公告稱,因看好標的公司及光伏膠膜行業未來發展前景,上市公司擬以現金方式向玉山縣旺宏企業管理中心(有限合伙)(以下簡稱“旺宏中心”)、王梅鈞購買其持有的江西緯科新材料科技有限公司(以下簡稱“江西緯科”)100%股權。

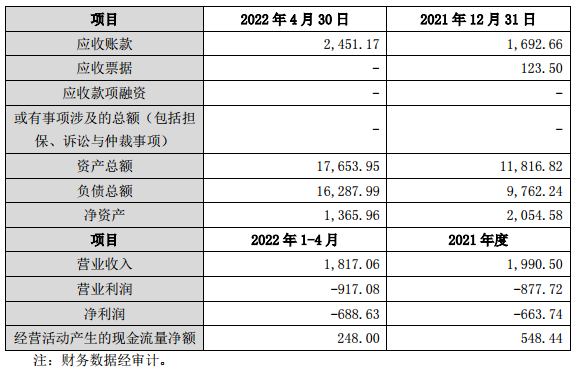

上述公告顯示,標的公司江西緯科成立于2020年3月,注冊資本3000萬元,經營范圍包括薄膜復合材料及光伏配套組件的研發、生產、銷售、安裝 ; 塑料制品、化工設備、機械設備、機電設備及配件的銷售 ; POE太陽能電池膠膜的研發、生產、銷售;POE原料的銷售;貨物及技術進出口。

值得一提的是,2021年至今年第一季度,江西緯科均為虧損狀態,且虧損幅度還在增加,現金流也出現收緊。

綠康生化于2003年成立,2017年登陸深交所。自成立以來,綠康生化一直主營微生物發酵行業業務,公司產品涉及獸藥原料藥、醫藥原料藥、獸藥制劑、飼料添加劑、食品添加劑等方面。

光伏熱再次來襲,不少企業趨之若鶩切入光伏產業鏈業務領域,其中不乏央國企能源巨頭。目前來看,因新進入者眾,不少產業鏈環節因此競爭加劇。

光伏膠膜行業目前競爭格局如何?此次跨界切入光伏膠膜行業,綠康生化勝算幾何?

羲和資產投資總監侯兵接受界面新聞采訪表示,目前光伏膠膜整個行業競爭明顯加大,“光伏膠膜未來的市場格局演化過程,將類似于此前硅片環節。以前硅片是兩寡頭(壟斷市場),現在硅片環節隆基外銷已經降到第二位,TCL中環(002129.SZ)已經趕超,上機數控(603185.SH)、雙良節能(600481.SH)份額也在提升。膠膜之前是三寡頭(壟斷市場),現在的膠膜巨頭福斯特(603806.SH)面臨市占率下滑的風險。這一點看膠膜企業的股價也能看出,總體來說,行業內卷程度不斷加重。”

北京特億陽光新能源總裁祁海珅告訴界面新聞,膠膜行業的發展會直接受益于光伏新能源產業的發展,作為電池片與玻璃和背板間的專用“粘結品”,其作用目前來講是不可替代的,尤其是對于晶體硅光伏組件產品封裝環節,必不可少的輔助材料,產品良好的透光性、高粘連性、抗紫外光等特性對于追求發電轉換效率的光伏行業來說尤為重要。一塊光伏組件需要2塊膠膜和1塊背板等輔材,隨著182和210大尺寸電池片對應的600瓦和700瓦大功率的光伏組件會成為新常態,對高性能、大尺寸膠膜的需求也會加大,在雙碳目標加持下,光伏電站的新增裝機容量會屢創新高的,長期利好光伏膠膜行業的發展。

據東興證券今年1月發布的研報,光伏膠膜市場高度集中,2020年龍頭福斯特市占率約64%。但福斯特市占率將難以進一步提升,一方面下游組件企業處于供應鏈安全角度考慮,或有意扶持二線企業,另一方面,膠膜二線廠商陸續上市,資金實力和融資渠道改善,產能加速擴張下,或有望縮小與龍頭的成本差距。2022年,膠膜的年化產能遠低于硅片、電池片等其他環節,膠膜銷售價格有望持續堅挺;而隨著上游原材料供應瓶頸得到緩解,成本端壓力有望得到釋放。綜合來看,膠膜行業的議價能力和盈利能力均有望在2022年迎來拐點。

值得一提的是,近幾年,綠康生化業績承壓深重。2017年至2021年,公司凈利潤水平均保持同比下降之勢。根據公司7月11日披露的業績預告,今年上半年,預計凈虧損3500萬元至4300萬元,上年同期為盈利656萬元。

綠康生化稱,上半年業績變動的主要原因包括:公司獸藥募投項目的試產產品計提存貨跌價準備;受國內上海疫情影響,物流不暢,產品銷售收入減少,利潤下降;產品生產成本上漲;外銷產品的運費成本增加等。

此外,7月31日綠康生化公告,股東合力亞洲、富杰平潭及北京康閩與義睿投資、長鑫貳號、慈蔭投資、肖菡簽署了《合作框架協議》,擬將其所持有的公司合計36.73%股份協議轉讓給義睿投資等。本次股份轉讓款合計為6.61億元,對應每股轉讓價格11.58元/股。交易完成后,公司控股股東上海康怡投資仍持有上市公司30.43%的股權,與公司實際控制人賴潭平合計持有上市公司31.43%的股權,與第二大股東義睿投資股比差異為21.43%,本次權益變動不會導致上市公司實際控制權變更。