文|野馬財經資本研究組 繆凌云

爆發前夕剝離鋰電池隔膜

新能源汽車行業正處在一場“狂歡”之中。

汽車工業協會數據顯示,2022年上半年,我國新能源汽車產銷量分別為266萬輛和260萬輛,同比均增長了1.2倍,延續了2021年的火爆。

基于如此情形,行業上游原料、零部件企業賺得盆滿缽滿,中下游電池、整車公司雖然承受著漲價壓力,但在美好的市場前景面前,這些都不是無解的難題。

這其中,主營業務為鋰電池隔膜生產制造的恩捷股份(002812.SZ),2021年實現營業收入79.82億元,同比增長86.37%;實現扣非凈利潤25.67億元,增長159.17%。2022年上半年,恩捷股份扣非凈利潤預計為19.36億元至20.16億元,同比增幅96.8%至104.93%。

另一家行業公司星源材質(300568.SZ)業績同樣亮眼,上半年預計實現扣非凈利潤3.5億元至3.7億元,同比增幅224.25%至242.77%;去年全年該數據為29.63億元,同比增幅235%。

金冠股份(300510.SZ)原本也可分一杯羹。

2018年3月,通過發行股份及支付現金方式,金冠股份以14.76億元,將遼源鴻圖鋰電隔膜科技股份有限公司100%股份(下稱“鴻圖隔膜”)裝入上市平臺。

成立于2005年的鴻圖隔膜,是一家從事鋰電池隔膜、鋅錳電池隔膜(即漿層紙) 研發、生產和銷售的企業,產品應用于3C設備及新能源汽車領域。2016年,其鋰電池隔膜銷售占比已超過90%。2017年,鴻圖隔膜實現營業收入1.15億元,實現凈利潤0.31億元,均超過了2016年全年數據,增長勢頭良好。

交易的同時,雙方還簽訂了《業績承諾及補償協議》(俗稱“對賭協議”),約定2017年、2018年、2019年及2020年,鴻圖隔膜承諾凈利潤(以扣非凈利潤為準)分別不低于0.5億元、1.3億元、1.69億元、2.2億元。

然而,上述四年,鴻圖隔膜實際扣非凈利潤分別為0.51億元,0.77億元,-0.28億元及-1.04億元。除了第一年壓線達標之外,其他三年均未能完成對賭,2019年、2020年甚至出現了較大虧損。

對于如此業績,上市公司給出了幾點解釋:

一是新能源行業補貼退坡,下游新能源汽車企業生產成本增加轉嫁至上游零部件廠商,競爭加劇下,鋰電池隔膜行業毛利率降低,特別是規模較小的鴻圖隔膜,受影響更大。

二是新冠疫情導致開工率不足,同時2020年4月鴻圖隔膜部分生產車間及設備臨時用以協助生產防疫口罩。

2017年9月,收購鴻圖隔膜的同時,金冠股份還投資設立了湖州金冠鴻圖隔膜科技有限公司(下稱“金冠鴻圖”),用以發展鋰電池隔膜業務。相關公告顯示,2019年及2020年1至7月,金冠鴻圖都未產生營業收入。

野馬財經研究組注意到,2017年至2020年,行業龍頭企業恩捷股份毛利率保持穩定,基本維持在42%左右,扣非凈利率亦呈穩步攀升態勢;規模較小的星源材質毛利率的確出現了較大波動,從超過50%,下滑至不足40%,2019年、2020年扣非凈利潤也都低于2017年。不過,相比鴻圖隔膜,還是要好上許多。

值得一提的是,對賭未能完成后,鴻圖隔膜原實控人(即對賭對手方)認為因疫情發生,觸發合同條款不可抗力因素,主張解除《業績承諾及補償協議》。金冠股份則沒有接受這一說法,于2021年8月將相關方告上法庭,要求履行業績補償義務,目前案件尚未有結果。

對簿公堂的同時,2020年底,金冠股份以掛牌轉讓方式出售了鴻圖隔膜以及金冠鴻圖85%股份,兩家公司出表后,相關業務隨之剝離。

令人唏噓的是,就在資產剝離后的一年,包括鋰電池隔膜在內的新能源汽車賽道大爆發,或許再給鴻圖隔膜一年的時間,結局會有所改變。

當然,資本市場沒有“或許”,且金冠股份其他業務,同樣有著想象空間。

電網升級,萬億市場逐步釋放

成立于2006年的金冠股份,全名為“金冠電氣股份有限公司”,起家于電力設備領域(真空斷路器),成立兩年后,2008年銷售額即突破億元關卡。

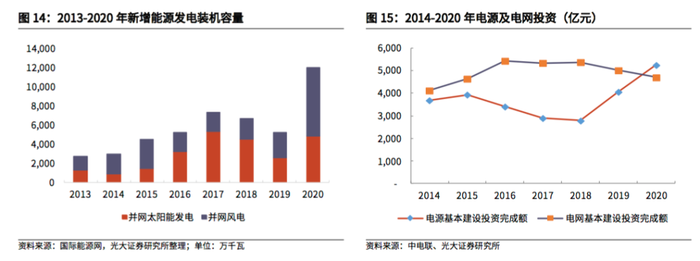

近年來,隨著電網智能化改造的快速推進,電力設備公司迎來全新的發展機遇。國家《十四五規劃》中,明確提出加快電網基礎設施智能化改造和智能微電網建設。

政策引導下,電網投資力度不斷加大。

年度工作會議顯示,2022年國家電網有限公司發展總投入目標為5795億元,其中計劃電網投資5012億元,首次突破5000億元,創歷史新高;“十四五”期間,南方電網公司投資規模預計為6700億元,較“十三五”提升約20%。

圖源:光大證券相關研報

與此同時,受經濟發展需求,我國發電量依舊處于穩步增長通道,并且在“雙碳”目標引導下,風電和光伏裝機快速增長。截至2021年末,我國發電裝機容量約23.8億千瓦,同比增長7.9%;其中風電和光伏累計裝機規模達到6.35億千瓦,占發電裝機裝模約26.68%。

僅以光電來看,過去五年,我國光伏發電累計裝機容量從2016年底的0.77千瓦,提升至2021年底的3.06億千瓦,增長約四倍;另據國家發改委能源研究所預測,到2025年,我國光伏總裝機規模將達到7.3億千瓦,再度翻番。

而新能源發電具有間歇性、隨機性、不穩定性等問題,對電網在輸配容量、電頻波動控制等方面提出了更高的要求,這就進一步打開了智能電網相關市場空間。

除此之外,隨著5G基站、IDG行業的發展,電力行業應用場景不斷擴張。

實際上,金冠股份“輸配電及控制設備”業務發展情況一直尚可,2019年至2020年,該板塊營業收入從3.68億元增長至5.64億元,毛利率保持在25%以上。

不久前,金冠股份剛剛中標了國家電網、鐵塔能源等公司電力設備、充電樁相關業務,合計中標金額1.47億元。

充電樁業務等待“春天”

金冠股份對新能源汽車的試水不止于鋰電池隔膜。

2017年,對鴻圖隔膜重組完成之前,金冠股份就同樣以發行股份及支付現金方式,以15.04億元的價格,完成了對南京能瑞自動化設備有限公司(下稱“南京能瑞”)100%的股權。

通過下屬子公司能瑞電力,南京能瑞進行著新能源汽車充電設備的生產、研發和銷售。2016年,能瑞電力實現營業收入1.91億元,實現凈利潤0.63億元。

與鴻圖隔膜一樣,在收購南京能瑞時,金冠電氣同樣簽訂了對賭協議,約定南京能瑞2016年、2017年、2018年扣非凈利潤分別不低于0.8億元、0.9億元、1億元。最終,南京能瑞以完成承諾數字100.3%的表現,踩線完成對賭。

作為新能源汽車必不可少的配套措施,充電樁行業同步迎來了發展機遇。

圖源:國盛證券相關研報

從上圖可以看到,我國充電樁保有量增速一直處于較高水平。截至2021年底,全國充電基礎設施保有量達261.7萬臺,同比增加70.1%;全年充電總電量達111.5億kWh,同比增加58.0%。

與此同時,根據工信部規劃,2025年我國將建成公共樁200萬個,私人樁1000萬個。另據Astute預測,2027年全球電動汽車充電樁數量將達到280.1萬臺,相較于2020年的90.5萬臺,復合年均增長率(即“CAGR”)約為17.5%;2027年市場收入則將達到930億美元,同期CAGR約為 20.0%,并且,Astute預計未來以中國為主的亞太地區,將在充電樁份額中占據80%。

不過,充電樁業務前景雖然美好,卻存在諸多挑戰。

最基本的,這是一個重投入、長周期、維護繁瑣的投資,市場沒有達到一定規模前,現金流、毛利率都會受到影響。如2021年,金冠股份“充電樁制造及場站運營”業務毛利率僅為5.1%,截至當年年底,其在江蘇、河南、北京等區域運營的充電場站數量共計210座。而根據中國電動汽車充電基礎設施促進聯盟統計數據,2020年,南京能瑞實際運營的充電樁規模全國排名前14位。

公司顯然也明白這一狀況,為此,金冠股份將自己的目標定位為全國領先的“新能源集中式快充網運營商”,主要面向公共交通、物流園區、工業園區、居民小區等場景提供集中式大功率快速充換電服務,可以降低部分建設、運維成本。

你覺得金冠股份能否避免鋰電池隔膜業務的覆轍,迎來充電樁業務的爆發?你覺得目前充電樁布局有哪些值得改進之處?歡迎在文末留言