記者|梁怡

近日,為阿里巴巴做營銷推廣的廣告商上海悅普廣告集團股份有限公司(簡稱“悅普廣告)預披露了滬市主板招股書。

招股書顯示,悅普集團是一家以社會化媒體營銷為核心的綜合性廣告公司,最主要的業務為社交媒體廣告投放代理,輔之社交媒體整合營銷、社交媒體運營等營銷服務。

2019年-2021年(報告期內),悅普廣告的亮眼業績下實則暗藏玄機,一方面毛利率在逆勢下滑,另外通過給予客戶賬期犧牲現金流來提高公司收入規模,資金長期錯配下會否造成資金鏈斷裂?

大股東清倉離場

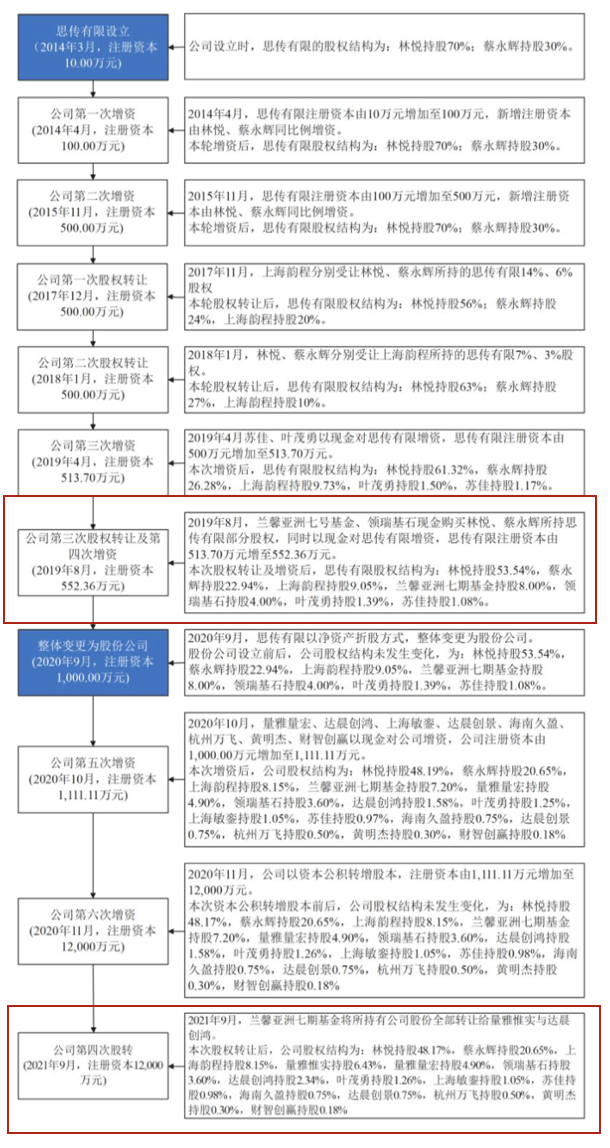

悅普廣告的成立看起來是一個勵志創業故事。2014年3月,林悅、蔡永輝兩人各投資7萬元、3萬元成立上海思傳廣告有限公司(悅普廣告前身),其中1987年出生的林悅為專科學歷,1968年出生的蔡永輝僅為高中學歷。

成立之后的幾年,悅普廣告發展不溫不火,直到2019年才引起資本的關注。

2019年7月18日,林悅、蔡永輝分別將其各自持有3.58%和1.79%股權(二者合計 5.37%,對應注冊資本 27.62 萬元)以171.07元/注冊資本,總作價4725萬元轉讓給蘭馨亞洲七期基金、領瑞基石;同時公司注冊資本由513.7萬元增至552.36萬元,增資價格為190.09元/注冊資本,仍由蘭馨亞洲七期基金、領瑞基石以現金出資7350萬元認購。

兩步走后,蘭馨亞洲七期基金、領瑞基石各持有公司的8%、4%的股權,經計算(7350/(12%-5.37%))悅普廣告的估值為11億元。然而4個月前即2019年3月,公司注冊資本由500萬元增至513.7萬元,增資價格僅為19.47元/注冊資本,由蘇佳、葉茂勇以現金出資總計266.67萬元認購,彼時估值才1億元。四個月時間估值暴漲近1000%,兩次增資溢價率達876.32%。

據招股書,蘇佳與實控人林悅系表姐弟,葉茂勇身份不得而知,兩人也未在公司擔任職務。

界面新聞記者注意到,根據蘭馨亞洲七期基金、領瑞基石與林悅、蔡永輝、悅普廣告簽訂的協議,約定公司2019年度扣非后凈利潤加1/2計入當期損益的股份支付費用后不低于 7000萬元,如若低于,按公式“調整后的本輪投后估值=本輪投后估值*(實際利潤/7000 萬元)”進行投資估值調整,投資方可選擇以現金或公司新增注冊資本的形式調整本輪投后估值。

而事實是,悅普廣告2019年凈利潤并未達標,在2020年5月的補充協議中約定了補償事宜,其中蘭馨亞洲七期基金、領瑞基石各自獲得補償1330萬元、665萬元,而公司、林悅、蔡永輝分別承擔1050萬元、661.50萬元、283.50萬元。

最終,蘭馨亞洲七期基金還是選擇了清倉離場,而領瑞基石則在等待最后的機會,是否能夠上市一擊擊中?

另外,趕著悅普廣告上市前入股的還有一波資金。

2020年9月,達晨創鴻、達晨創景、財智創贏、上海敏鑾、杭州萬飛、量雅量宏、海南久盈、黃明杰8名股東以現金出資2億元認購新增股本111.11萬元。

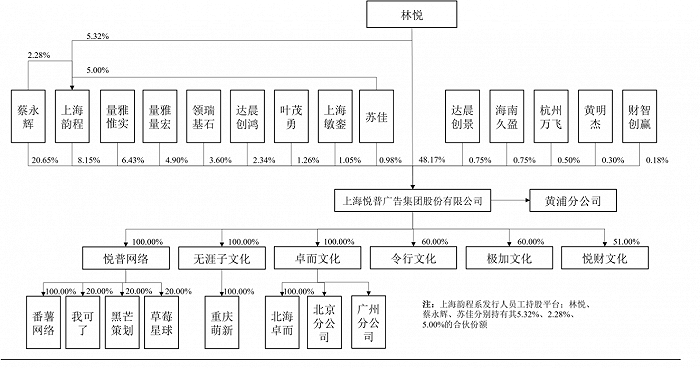

IPO前,林悅為悅普廣告的控股股東、實際控制人,其直接持有公司48.17%的股份,并通過上海韻程間接持有公司0.43%的股份,合計持有公司48.61%的股份。

毛利率連續下滑

就在蘭馨亞洲清倉離場這一年,悅普廣告業績大增。

2019年、2020年,公司的營業收入分別為5.03億元、7.05億元,歸母凈利潤分別為3562.26萬元、2753.9萬元,而2021年分別同比大增106.51%至14.56億元和同比大增300%至1.1億元。

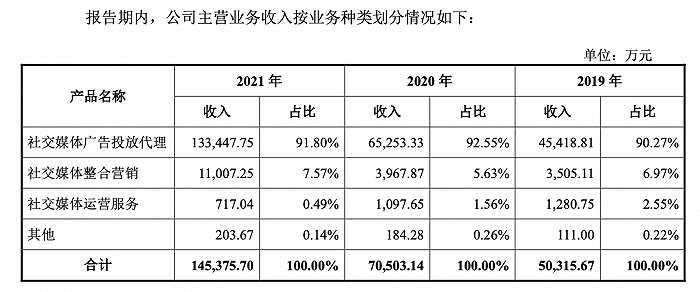

具體來看,2020年社交媒體廣告投放代理業務貢獻最大,其收入同比大增104.29%,該業務是指公司與廣告主或其代理商簽訂協議,根據客戶的營銷需求,采購社會化媒體營銷資源,協調媒介資源與客戶共同完成投放內容創作,并按照客戶確定的投放安排完成投放發布,收入直接來源于向客戶收取營銷服務費,成本主要是社會化媒介資源。

但近三年收入上漲時,悅普廣告的毛利率卻在逆勢下滑,報告期內其主營業務綜合毛利率分別為21.85%、18.61%及17.79%,主要受社交媒體廣告投放代理業務的毛利率下滑影響,報告期內分別為19.94%、17.21%、16.33%。

公司解釋稱,2020年該業務的毛利率同比下降較多,主要受阿里巴巴集團、字節跳動集團等大客戶毛利率降低影響,加之受疫情及行業競爭等影響,部分主要大客戶報價有所降低。

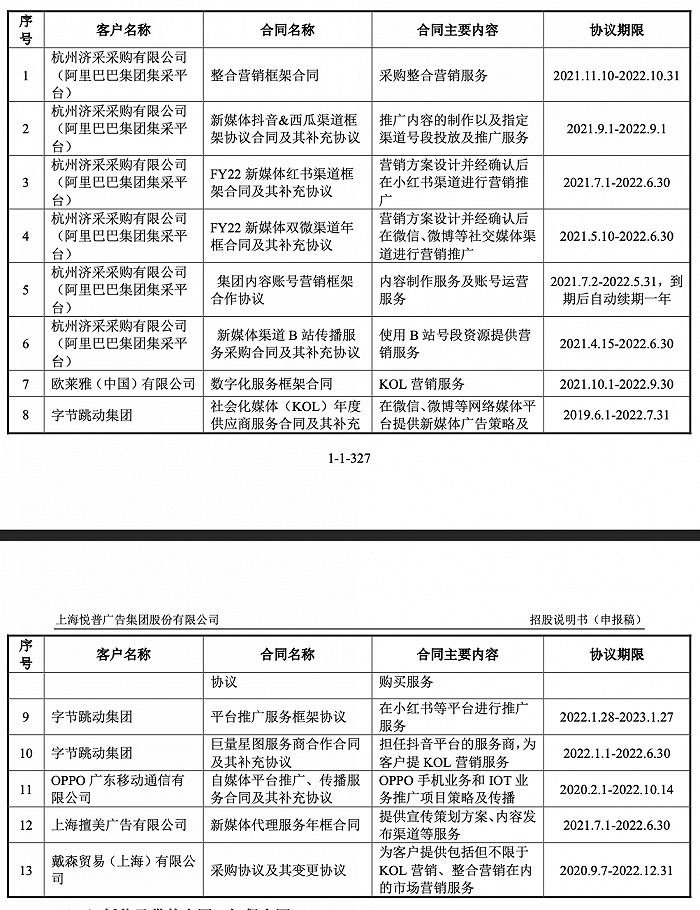

2019年-2021年,悅普廣告的第一大客戶均為阿里巴巴集團,銷售金額分別為1.04億元、0.91億元以及1.76億元,但阿里巴巴就自帶廣告投放功能,而從銷售合同內容上來看,公司主要為阿里巴巴在第三方媒體平臺做營銷推廣,為美妝大客戶歐萊雅則提供KOL營銷服務。

從成本來看,KOL資源是公司最主要的成本,報告期內分別為3.46億元、5.4億元以及11.17億元,占成本的比重均在90%以上,但這里并非純粹是指對KOL的付費。

KOL意為關鍵意見領袖,社交媒體中KOL最典型的就是網紅,同時誕生了一批通過簽約或者孵化KOL,為其提供策劃、定位、創作指導、推廣、招商等服務進行盈利的MCN機構,頭部的MCN機構主要包括蜂群、大禹網絡、無憂傳媒等。

事實上,悅普廣告主要向幾大社交媒體抖音、小紅書、b站、騰訊等投放,而近年來社交媒體營銷逐漸規模化、產業化,各大主流社交媒體平臺陸續推出了配套的官方廣告交易平臺。

以抖音官方廣告交易平臺―巨量星圖為例,主要為品牌方、達人/創作者、MCN/優選服務商三方服務并收取分成,可以實現訂單接收、簽約管理、項目匯總、數據查看等。

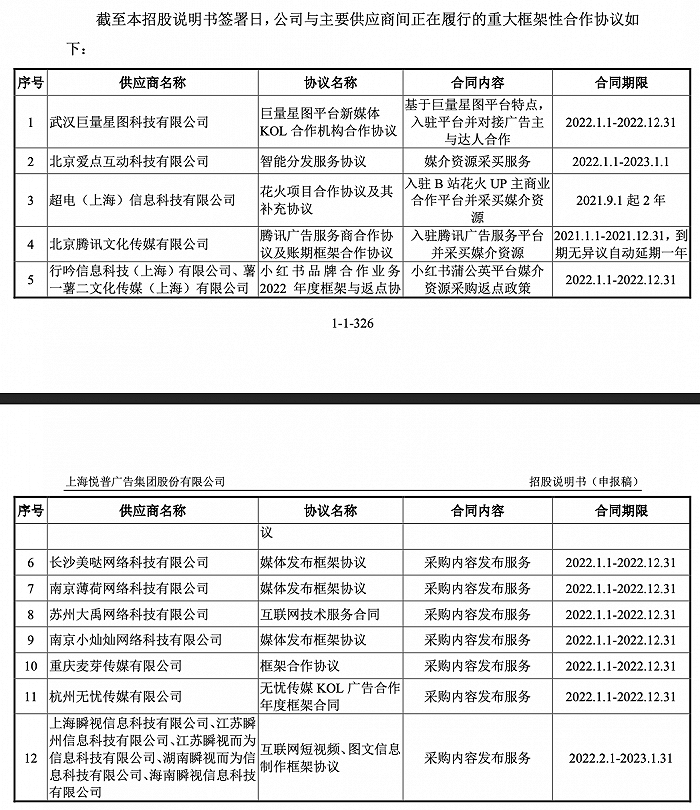

其中,悅普廣告主要向字節跳動采購媒介資源,報告期內采購金額分別為0.77億元、1.86億元以及5.88億元。而從重大銷售框架協議來看,公司主要向各大社交媒體官方廣告交易平臺、MCN機構等采買服務。

根據克勞銳《2021中國MCN行業發展白皮書》,從2016年至2020年,我國MCN機構從420余家上升到21000余家,行業競爭十分激烈。

界面新聞記者從頭部MCN機構的相關負責人處了解到,該機構目前只與品牌直接合作,選品是公司考慮合作的首要因素,但行業中也有大型機構和代理商合作的情況,比如某知名女主播的產品就是C店的,而國貨一般也不會找代理商。

該人士還表示,頭部MCN機構的優勢非常明顯,比如能幫助一個新品牌迅速打響知名度,又或者是一個銷量的保證,可以根據消費者反饋進而“以銷定產”,有效節省成本。

某知名消費品牌上市公司的品牌總監對界面新聞記者表示,早期MCN機構發展業務不完善,相對局限在執行這快,所以更傾向于找代理商完成從創意設計、策略制定、媒介投放到結案評估的一站式營銷方案,而現在頭部的MCN機構已經具備了全鏈條的業務能力,所以大品牌更傾向于直接與MCN機構合作,所以對代理商的生存空間會造成一定的擠壓。

對于悅普廣告這類以社交媒體廣告投放為主的代理商,從盈利角度而言,除了要提高對下游品牌方、廣告公司等客戶的議價能力,對于上游社交媒介資源的采購成本同樣需要控制,處在中游如何平衡協調兩者使公司利益最大化。

現金流告急

悅普廣告這類企業是典型的輕資產模式,尤其看重資金的流動性、周轉性。然而報告期內公司的現金流并不理想,經營活動產生的現金流凈額持續為負,分別為-1364.97萬元、-1.24億元及-1.64億元。

原因在于報告期內公司收入規模持續擴大,一方面加大了媒介資源采購等成本支出,同時公司在前述提到的社交媒體官方廣告交易平臺下單是現款支付模式,而對下游客戶給予一定信用期,因此上下游資金結算的時間差導致現金流錯配。

悅普廣告的應收款項(包括應收賬款及合同資產)主要為應收客戶廣告投放費用,2019年-2021年,公司應收款項余額分別為2.27億元、3.49億元及6.67億元,占當期營業收入的比重分別為45.14%、49.53%及45.80%,應收款項價值占流動資產的比重分別為72.38%、68.89%、76.68%,

因此,這種商業模式是否存在業績“水分”?通過給予客戶賬期犧牲現金流來提高公司收入規模?另外資金長期錯配會否存在資金斷裂的風險?

2020年、2021年尚且有股權款可以使用,2022年該怎么辦?截至2021年末,悅普廣告的貨幣資金僅有4051.98萬元,而短期借款就1.29億元,以2021年的資金凈流出1.64億元的速度,如若公司不加大應收款項的回款力度,恐今年的資金難以支撐。

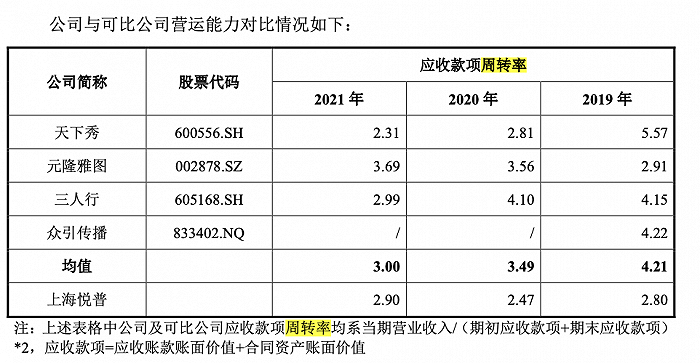

從行業來看,報告期內悅普廣告的應收款項周轉天數分別為129天、146天、124天,其周轉率明顯低于行業均值。

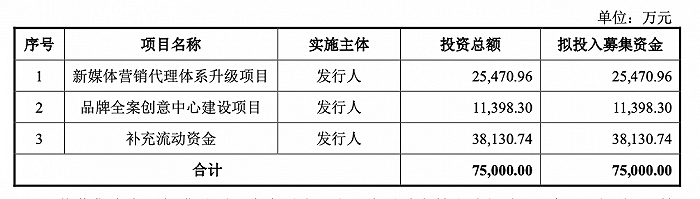

本次IPO,悅普廣告擬募資7.5億元,其中補流3.81億元。