實習記者 | 馮雨晨

雙重主要上市正成為中概股回港的主流模式,知乎(2390.HK)、貝殼(2423.HK)、小鵬(9868.HK)、理想(2015.HK)等多家中概股公司實現雙重主要上市。

7月27日,阿里巴巴(BABA.N)公布將于港交所雙重上市第二天,金山云(KC.O)向港交所遞交雙重上市的招股申請書。早在今年3月,就有消息稱金山云將于港交所二次上市。

與二次上市不同,在雙重上市情形下,就算公司已經在美國上市,若要在香港市場上市,須遵守的規則與在香港首次IPO的公司要求完全一致,即相當于再次IPO,且兩市股票無法跨市流通,股價表現相對獨立。

值得一提的是,雙重主要上市的公司可以被納入港股通名單,引入A股投資者,有利于日后回歸A股,實現“三地上市”。

本次沖刺雙重上市的金山云實力如何?據弗若斯特沙利文按2021年收入統計口徑,是中國最大的獨立云服務商。

目前金山軟件(3888.HK)和小米集團(1810.HK)擁有金山云37.4%、11.8%的股份,雷軍為金山云董事長。此外,金山云的董事鄒云、葉航軍分別為雷軍系小米集團的執行董事兼首席官及業務分部總經理。可見,金山云“雷系”基因濃厚。

據本次披露的招股書,2019年至2021年,金山云總營收分別達到39.56億元、65.77億元、90.61億元,年復合增長率為51.3%。

金山云主要產品為公有云服務和行業云服務。2019年至2021年,其公有云服務分別收入34.59億元、51.67億元、61.59億元,占總營收比為87.4%、78.5%、68%;行業云服務收入分別為4.86億元、13.73億元、28.98億元,占總營收比分別為12.3%、20.9%、32%,行業云收入占比逐年上升。

但哪怕年復合增長率達到51.3%,金山云仍盈利堪憂,其近三年的營業成本緊緊“追趕”總營收。2019年至2021年,金山云營業成本達39.49億元、62.20億元、87.1億元,分別占其總收入的99.8%、94.6%、96.1%。2022年第一季度,金山云營收21.74億元,營業成本達20.94億元。

招股書中亦披露,2019年至2021年以及截至2022年3月31日止三個月,分別錄得凈虧損11.11億元、9.62億元、15.92億元以及5.55億元。

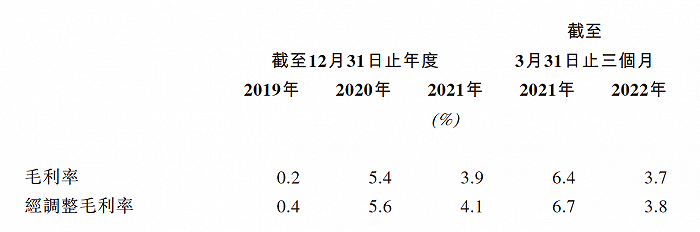

營收高卻年年虧損,金山云毛利率不理想。2019年至2021年,金山云調整后的毛利率分別為0.4%、5.6%、4.1%,均不到一成。

實際上,這也反映了云服務的現狀:一面燒錢,一面生存。公開資料顯示,國內云廠商除了阿里云已經盈利外,其他云廠商均處于戰略虧損階段,甚至還在燒錢布局。一位互聯網公司從業者告訴界面新聞記者:“現在選擇云服務商時主要還是看價格,誰家的便宜,我們就用誰的。”

對比其余幾家頭部云服務商的營收體量,阿里云、華為云以及天翼云、移動云、聯通云三大運營商,2021年的營收規模分別為724億元、201億元、279億元、242億元、163億元,而金山云還在百億大關門前。

長期虧損,營收不如同業巨頭,金山云如何燒錢“養家”?招股書中,金山云坦言,主要流動資金來源為融資活動所得現金。在2020年,金山云完成了D+輪融資7千萬美元,同年5月,金山軟件分拆金山云上市納斯達克,首次公開募資5.87億美元。

另外,得益于背靠雷軍系企業。小米集團2019至2021年以及截至2022年3月31日止三個月,為金山云貢獻收入分別占總收入的14.4%、10.0%、8.5%及10.9%。

基于國內云服務市場競爭格局以及云服務周期長、投入大的特點,金山云仍將處在持續投入階段,燒錢運營這條路金云還要繼續走。2022年一季度財報中,金山云稱,調整后EBITDA(息稅折舊攤銷前利潤)利潤率較上季度提升近4%,2022年底有望轉正。

截至7月28日收盤,金山云收報3.50美元/股,較兩年前17美元/股的IPO發行價,已經跌去79.41%。