文|未來跡FutureBeauty 林宇

香精香料類原料價格上漲,開始倒逼本土工廠創新。

進口香精香料,持續漲價

近日,瑞士香精香料巨頭奇華頓表示,2022年上半年,雖然銷售額增長8.3%,但凈收入卻減少了8.4%。集團表示,鑒于市場環境一直受到不利因素的沖擊,投入和成本在持續增加,供應鏈也市場面臨中斷等問題,奇華頓計劃在今年晚些時候繼續漲價。

值得注意的是,這已經是今年奇華頓第三次宣布漲價。

《未來跡Future Beauty》梳理發現,2022年奇華頓幾乎形成了“發一次財報漲一次價”的“慣例”。

今年一月份,奇華頓就表示將在今年內提高價格。并且,奇華頓首席執行官Gilles Andrier 在一份聲明中也表示:“隨著2022年成本上升,公司在與客戶合作中實施提價方面進展順利。”

不但如此,在今年2月份及4月份,奇華頓在其發布2021年年報及2022年第一季度財報中接連提及,由于投入和成本的增加,將實施漲價。

日前,是奇華頓今年內第三次發布財報,也是第三次公開披露漲價計劃。

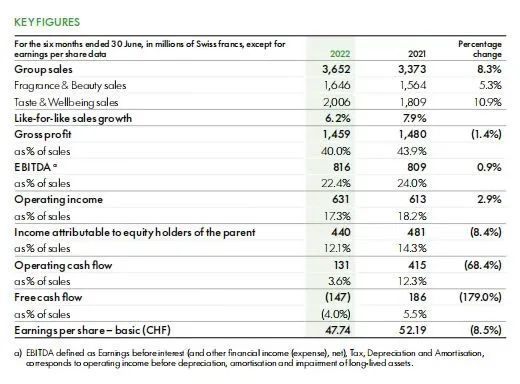

根據奇華頓2022年上半年財報,其毛利率從2021年同期的43.9%下滑至40.0%。此外,凈利潤為440百萬法郎(約合人民幣30.80億元),同比下滑8.52%;毛利為1459百萬法郎(約合人民幣102億元),同比下滑1.4%。

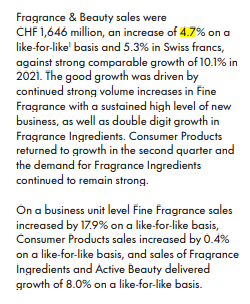

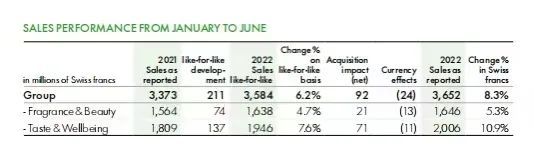

此外,香水和美容產品的銷售額為16.46億瑞士法郎(約合人民幣115.2億元),同比增長4.7%。就增長幅度而言,仍不及2021年同期的10.1%。但香精香料銷售實現兩位數增長,其中高級香水銷售同比增長17.9%,日化香料與活性美容業務銷售同比增長8.0%。食用香精香料與健康原料業務銷售額為20.06億瑞士法郎(約合人民幣140.40億元),同比增長7.6%。

除了奇華頓,德之馨也曾在2021年財報中提及過成本上升的情況。此外,國內香精香料市場也有類似情況。愛普香料集團曾在2021年半年報中提及,香精香料營收增長放緩,主要原因在于受到海外疫情影響,導致部分原材料價格明顯上升,毛利率有所下降。

漲價現象不止存在于香精香料市場,從2020年開始,受到石油價格和疫情的影響,整個原料市場的價格漲幅頻繁:巴斯夫決定自4月1日起對歐洲市場所有聚氨酯產品實施進一步價格調整;LG化學自第二季度開始,將針對ABS系列產品進行提價;大料棕櫚油和有機硅DMC的市場價更是分別攀升到至歷史最高點:16240元/噸、29300元/噸。

毛利下滑超10%,加工廠成“夾心餅干”

香精香料及大宗原料價格的變動,讓中下游企業不可避免地受到了影響。

根據青松股份2021年年報,其化妝品及相關業務經營主體諾斯貝爾實現營業收入約25億元,同比下降6.05%;營業利潤為-6632.05萬元,同比下降119.89%;毛利率10.44%,同比下滑11.92%;實現歸屬于諾斯貝爾所有者權益的凈利潤為-5489.56萬元。

主要原因之一就是受到了大宗原料的價格波動、上游供應鏈緊張等因素影響,導致報告期內化妝品業務成本上漲,對產品毛利率構成較大壓力。

此外,由于報告期內受國際大宗商品及原材料價格上漲影響,公司松節油深加工業務毛利率較上年同期下滑較嚴重,同比下降14.64%。

并且,近期廣州浪奇、名臣健康及藍月亮等日化公司紛紛發布半年度盈利預告,在公告中,三家上市公司都曾提及原料價格上漲,是影響公司毛利率和凈利潤的最重要因素之一。

值得注意的是,目前全球香精香料市場的集中度非常高。根據數據統計機構Statista的信息,2021年,奇華頓、國際香料香精公司IFF、德之馨Symrise、芬美意Firmenich這四家企業占據了全球香精香料市場55%的份額。

四巨頭之一的奇華頓作為MiuMiu、Prada、Dior等品牌背后的香水供應商,香精香料價格上漲,隨之而來的就是香水價格的變動。據美國市場研究公司NPD集團數據顯示,2021年,美國市場香水零售均價同比增長15%,在此之前兩年的增幅僅為5%。

“明顯感覺到投入和成本有所增長。”上海和韻香精香料有限公司技術總監鮑佳程表示,“原材料漲價非常明顯,成本大大增加。”

“實際上,香精香料價格的上漲,承壓最大的還是處在中游的加工廠,”上述人士表示,“因為大宗原料價格也在漲,所以我們下游的化妝品洗護行業有些還需要從香精方面節省部分成本。”

“對to B的企業影響最大。”弗圖醫學創始人梅鶴翔也表示。

“當原料商成本上漲,多出來的部分自然就會轉嫁給下游。”業內資深人士王浩補充道,“而像聯合利華、寶潔之類的大廠,都會優化供應鏈,以保證自己的利潤。”

上游原料價格上漲,成本可以轉嫁到中下游,而下游企業又可以通過其他渠道來保證利潤。如此一來,處于中游的加工廠可謂成了塊承壓最大的“夾心餅干”。

重新洗牌?倒逼國內香精香料企業自主研發

盡管中國香精香料企業在過去已經取得了長足的進步, 數據顯示2015年到2021年間,我國出口香精香料不斷增加,部分合成香料出口量甚至與月均產量持平。但出口產品集中在香蘭素、香豆素、芳樟醇等中低端的大宗合成香料。部分高端香料產品,因產品批量小,附加價值高,國內企業尚無法進行生產。

與此同時,我國還是香精香料的進口大國。據海關數據,僅2021年12月,我國的香精進口總額就達到10.4億元人民幣。進口額最高的是“香水及花露水”,金額達7.54億元,進口量約為977萬件。

此外,根據該年度天然香料商品進口數據,“松香”的進口量與進口金額最大,有8239.94噸、9249.55萬元。進口量較大的品類還有“松節油”,為382.03噸,金額為567.31萬元。

鮑佳程對此表示,“比起國外的同類型產品,我國產品的優勢不太明顯。香精是一類具有明顯地域特色的產品,國內的企業需要走出去,才能創造出適合當地市場的產品。”

據了解,我國目前香精香料相關企業雖有1000余家,但平均資產規模較小,且集中度較低。2018年,我國香精香料行業CR5僅為21.2%(不考慮外資公司在中國市場份額)。隨著行業競爭壁壘提升,不具備技術優勢、資金優勢的小型企業或將退出市場,行業有望走向頭部集中。對于國內香精香料企業來說,這是一次重新洗牌與倒逼成長的機會。

與國外香精香料巨頭奇華頓和德之馨相比,我國香精香料企業的研發投入占營收比例較低,研發端的投入仍有提升空間。但值得關注的是,在近30年來,中國在國際注冊的香精香料專利數量占比排名第一,高達31%。與此同時,國內香精香料企業也正在逐步布局相關高端香精香料產品。

“中國是最大的日化市場之一,上下五千年的歷史底蘊,可以讓國內的香精香料企業不斷地從中吸取養分,發掘新產品新概念,滿足不斷增長的多元化市場需求。”鮑佳程表示,“隨著研發投入的不斷增強,國內香精企業近些年發展非常迅速,我們自主研發的香精產品一定可以替代進口的高端產品。”

對于中國香精香料企業來說,這或許是一個最好的時代,因為有望實現進口品的替代。也或許是一個最壞的時代,因為每一次的洗牌都會有犧牲者。但無論何時,面對暗流涌動的市場,時刻保持警惕與戒備,時間總會給出滿意的答案。