文|長橋海豚投研

北京時間7月29日美股盤后,亞馬遜公布了2022年二季度財報。總的來看,營收增速和利潤釋放都超過市場預期,因此公司股價在盤后也應聲大漲10%以上,詳細要點如下:

1、營收、利潤全面比預期更好

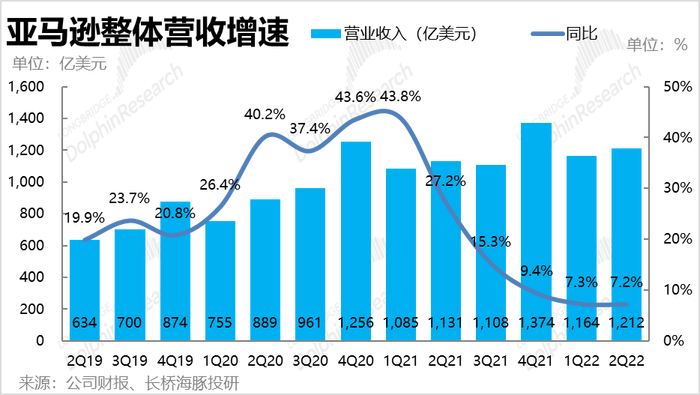

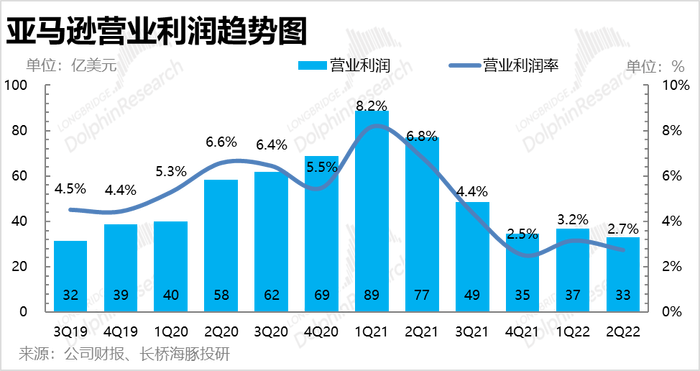

整體業績上,本季度公司營收1212億美元,同比增速7.2%,增速與上季度一致,未如如期的繼續放緩。實際營收也略超指引的上限和市場預期。本季經營利潤則為33.2億美元,同樣超過指引上限和市場預期的16.4億。超預期的點主要是零售業務的韌性比預期更好,降本增效舉措起效速度也快過預期。

2、北美反彈,零售業務展現韌性

剔除AWS不看,本季零售類業務營收同比增長3.3%(上季為3.1%),較上季竟有所反彈,打破了市場對零售業務可能進一步回落的擔憂。具體來看,超預期主要來自于兩點。

一是FBA提價后,第三方買家服務增長開始反彈,本季增長9.1%,而上季為6.9%。營收高于市場預期5%。

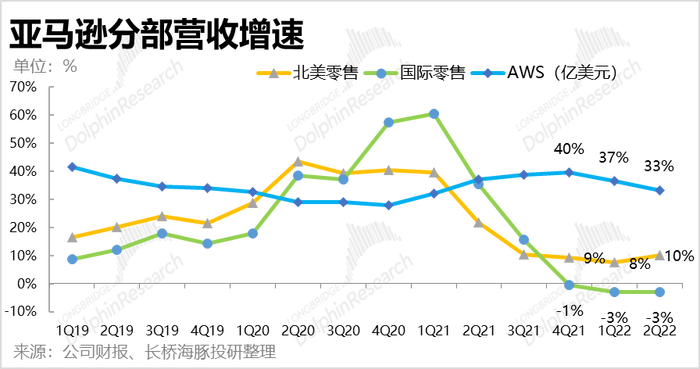

二是北美整體零售業務增速也開始反彈,本季營收增速接近10%,超過上季度的8%。盡管北美商品零售大盤增速在二季度仍在放緩,而亞馬遜的表現與比行業更具韌性。

3、AWS穩扎穩打

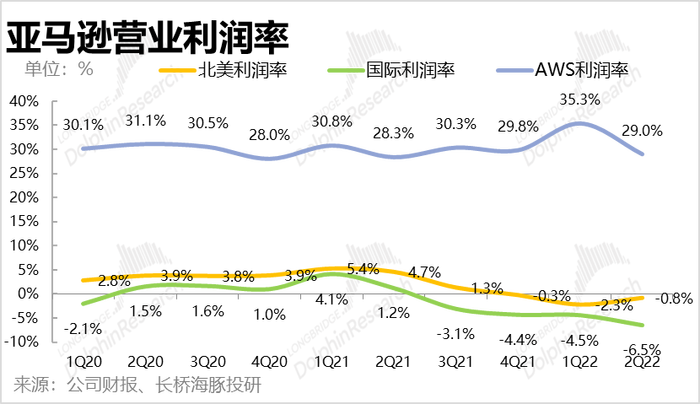

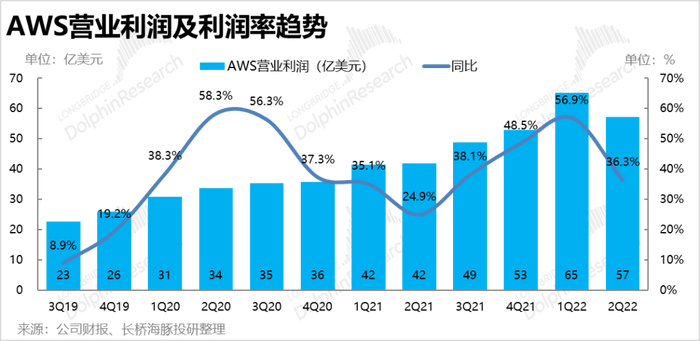

與比預期更好的零售業務相比,本季的AWS業務表現不再驚艷、但依舊穩扎穩打。營收增速環比由37%進一步下滑到33%,不過與市場預期一致。利潤方面,在上季度折舊期限延長的利好有所衰退,而以AWS為主的研發費率本季環比大增2pct,導致AWS經營利潤率回落到29%的往期常規水平,詳細可以看公司電話會上是否會解釋。

不過結合微軟的業績,可以看出歐美企業在宏觀逆風下暫時推遲了在IT上的投入,因此本季AWS業務放緩也在情理之中,稍后公司會披露的合約余額增速更能反映AWS的常態增長潛力,值得關注。

4、提價+裁員,降本保住利潤

除了零售業務的韌性外,本季降本的成果是另一個超預期的點。具體來看,超預期主要來自成本端的下降,費用端則仍在通脹壓力下繼續擴張。

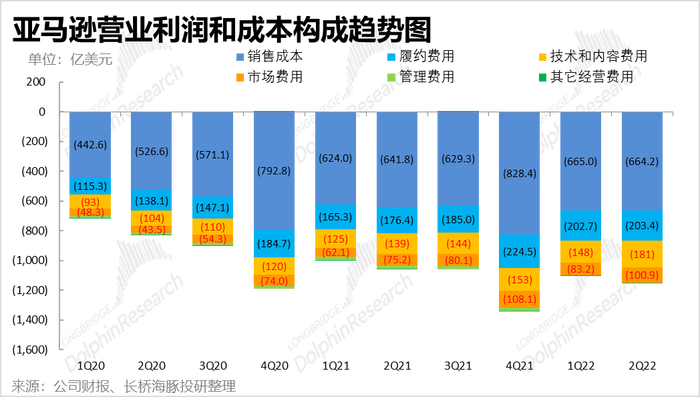

本季毛利率顯著改善,達45.2%,不僅環比改善,同比也提升2pct。海豚認為,毛利改善,首先是公司通過FBA提價多次及對北美Prime會員的漲價,轉移成本壓力的效果良好。此外,本季度公司果斷裁員高達10萬人左右(其中大部分應為快遞人員),資本投入增速也放緩到8.5%,進一步減輕了成本壓力。

不過成本可以通過漲價對沖、通脹導致的內部經營費用擴張還是實打實的。市場營銷、管理費用率無論同比還是環比來看,都在繼續擴張。研發、營銷、管理三費費用率合計環比增加了3.5pct。

5、指引表明增長拐點將要到來

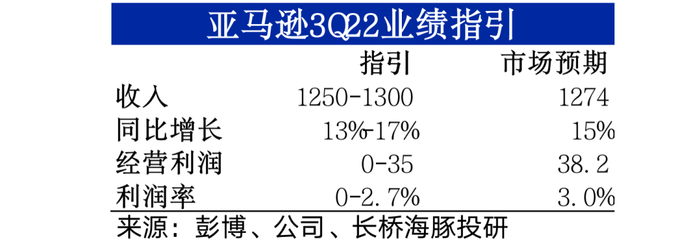

公司指引三季度營收在1250-1300美元之間,同比增長13-17%,雖并未超市場預期,但關鍵是與本季7.2%的增速相比,這預示著公司增速拐點即將到來。

經營利潤的指引則在0-35億之間,同樣較本季度改善,雖看似低于市場預期,但按本季盈利超指引上限來看,“實際”指引與預期基本相當。

長橋海豚君觀點:與一季度營收、利潤不盡人意,指引更是暴雷相比。本季度公司的營收增速韌性強于預期,降本增效的成果和利潤釋放更是超市場預期。總的來看,超預期的核心原因還是亞馬遜作為行業第一的強大議價權和衍生出轉移成本的能力。同時公司在陷入低谷后,運營策略由擴張轉向的速度和執行力也讓人信服。

展望未來,公司的指引暗示著亞馬遜的拐點即將到來,而在裁員&放緩投資后,亞馬遜的內部核心問題:擴張節奏過快與營收錯配已有所緩解,作為巨頭相對行業更強的抗風險能力再現;剩下的擔憂就主要是beta層面美國經濟和消費的衰退幅度和跨度到底如何了。

詳細點評如下

一、關于亞馬遜需要知道什么?

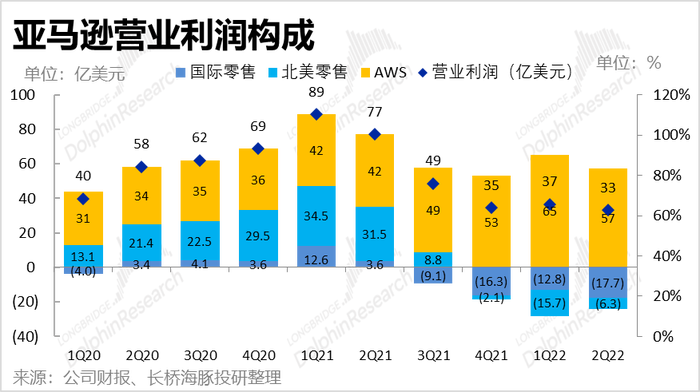

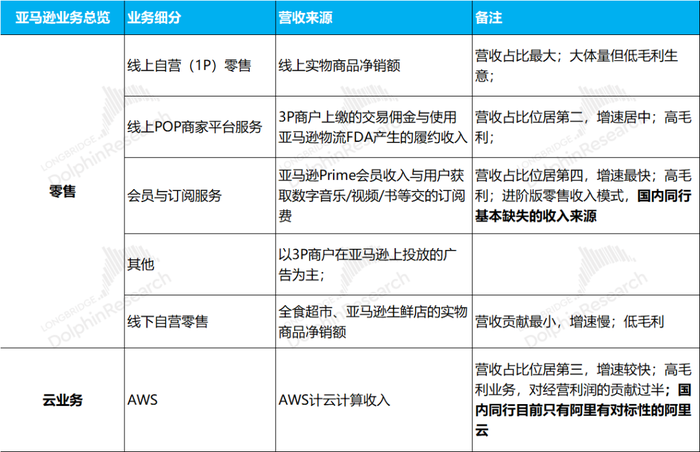

從收入結構來看,亞馬遜的業務主要分為零售相關業務和云服務兩大類。其中零售大類可細分為線上自營、線上3P賣家服務(傭金與履約費)、線上廣告、會員與訂閱服務,及線下零售業務。

從收入結構上,亞馬遜自營零售業務仍占據過半份額,但比重正逐步下降。但從營業利潤的角度,公司的AWS云服務業務以15%左右的收入份額貢獻了公司絕大部分的利潤。;因此,亞馬遜雖仍以零售業務為主體,但隨著云服務、廣告、和商家平臺服務等高利潤收入占比逐漸提升,公司的本質已從一家“零售商”轉變為以提供線上服務為主的“科技公司”。

來源:長橋海豚投研

二、零售類業務--增速穩住,腰桿挺直

首先從整體來看,亞馬遜2Q22總營收1212億美元,同比增長7.2%,增速與上季度相當,并未如預期中繼續放緩。此外本季實際營收也超過了公司指引上限的1210億和市場預期中值的1195億。

雖然beat 不多,但各角度來看都好于市場對營收(特別是零售業務)進一步下滑的擔憂和預期。

剔除AWS云服務,只看公司的零售類業務,本季營收增速為3.3%,雖然絕對增速依然很低,但相交上季度3.1%的增速,本季不僅未繼續下滑反而略有改善,已是好于預期。

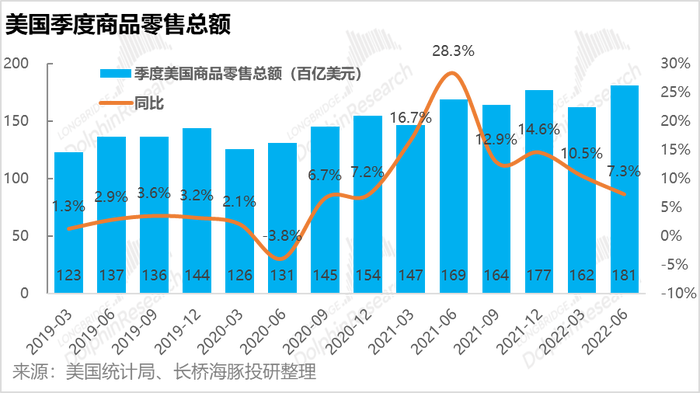

而在宏觀層面,二季度美國商品零售總額的增速為7.3%,與上季度相比繼續回落,因此亞馬遜的營收增速的表現與大環境相比更加堅韌。

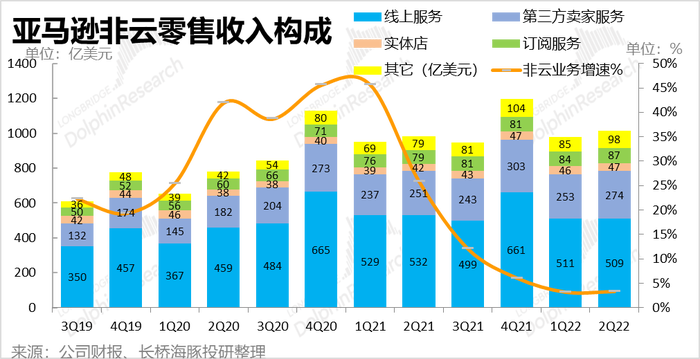

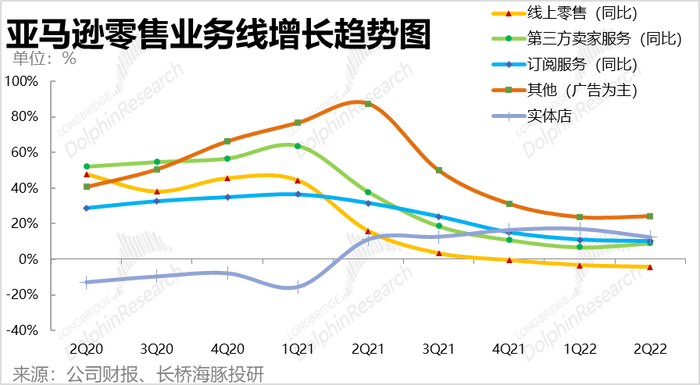

從零售板塊下的各細分業務來看,除了自營零售業務增速繼續下滑外,其他業務都已穩住,第三方賣家服務更是已加速增長,詳細如下:

①線上自營零售同比下降-4.3%,較上季度繼續下降1pct,結合3P賣家服務更高的增長,公司線上零售結構中由1P向3P轉移的趨勢繼續,

②本季第三方賣家服務增速逆勢上揚是最為超預期的點,本季收入274億,超出市場預期261億5%。同時營收增速也由上季的6.9%提升到了9.1%,實屬驚喜。海豚君認為,為對沖成本壓力,公司多次對FBA物流服務的提價應當促進了賣家服務的逆勢上揚。

③訂閱服務營收增速依舊堅韌,為10.1%。由于公司正繼續在視頻流媒體和游戲娛樂上的投入,且據媒體披露公司近期將在英、法、意等歐洲國家將Prime會員價格提升20%-40%左右,訂閱服務未來的營收增長應該還會相當強勁。

④本季98億美元的其他收入中,88億來自商家廣告服務,同比增長17.5%,增速依舊較高、但放緩幅度顯著。和海豚君先前判斷一致,由于廣告業務本質依賴于宏觀市場的景氣度,因此該業務增速未來應當會繼續向整體增速靠攏。

總的來說,公司零售板塊在美國整體零售大盤繼續回落的背景下,表現比預期中的更為堅韌。

三、AWS云業務—穩扎穩打

亞馬遜零售業務的表現在困境中讓人欣喜,AWS云業務的表現也繼續穩扎穩打。

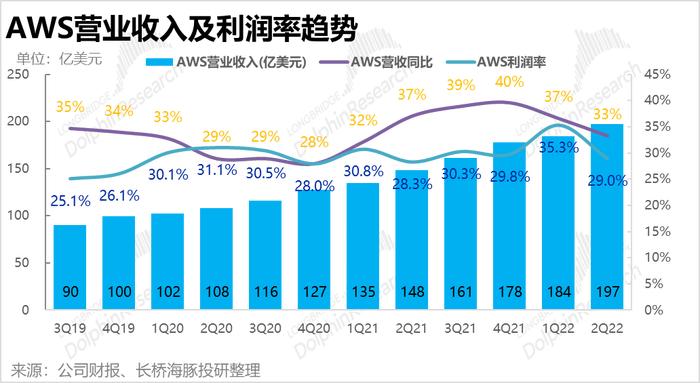

本季度公司云業務營收197億美元,同比增長33%。雖然增速繼續下滑,但由于基數增長,且企業短期內IT投入減少,增速放緩是情理之中。與市場預期的194億收入相比,實際表現也略好。

上季度公司延長服務器等設備折舊期限帶來的利好有所消退,且結合下文,以AWS為主的研發費用本季大幅也大幅增長,導致AWS營業利潤率明顯回落,本季實現經營利潤57億,利潤率為29%,稍稍低于市場預期的58億。

從微軟先前公布的財報中,可以發現歐美公司在當前逆風的宏觀環境下,在云服務等IT設施上的投入有所推遲,因此本季AWS的表現雖不再讓人驚艷,但依舊穩健且在預期之內。

并且,企業在IT上的投入大多只是推遲而非取消,因此公司稍后會披露的AWS合約余額(能指引未來AWS的增長速度)十分值得關注。

四、提價、裁員轉移成本,利潤比預期更多

在通脹飛漲的背景下,亞馬遜也多次表示將通過提價、放緩投入節奏來部分轉移通脹導致的成本、費用上升壓力。從本季的結果來看,上述措施的確起到了一定效果。

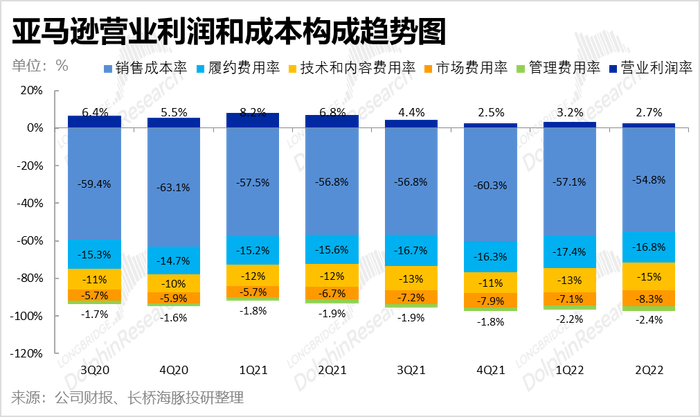

首先,本季的毛利率顯著改善,達45.2%,不僅較上季度環比改善,較去年同期也足足提升了2pct。首先毛利率改善有公司營收結構由零售型向服務型業務傾斜的趨勢性原因。同時公司早先對FBA物流服務,以及北美地區Prime會員價格的漲價是本次毛利超預期的主要推動因素。

此外,到本季度末公司的員工總數為152萬人,相較上季度末減少了10萬人左右。海豚君認為其中絕大部分是FBA物流員工。公司先前曾表示在物流設備和人力的擴張過快,導致規模不經濟,本次裁員應當也是為了“降本增效”。

然而成本可以通過收入端漲價對沖、通脹導致的內部經營費用擴張還是實打實的落在公司的賬目上。可以看到,除了履約費用率受FBA漲價及裁員有所邊際好轉外,其他技術開始、市場營銷、管理費用率無論同比還是環比來看,都在繼續擴張。研發、營銷、管理三費費用率合計環比增加了3.5pct。

不過,公司上季業績時曾表示本季度對員工的股權激勵將由33億增長到60億,這也是本季三費支出明顯擴大的推動因素之一。

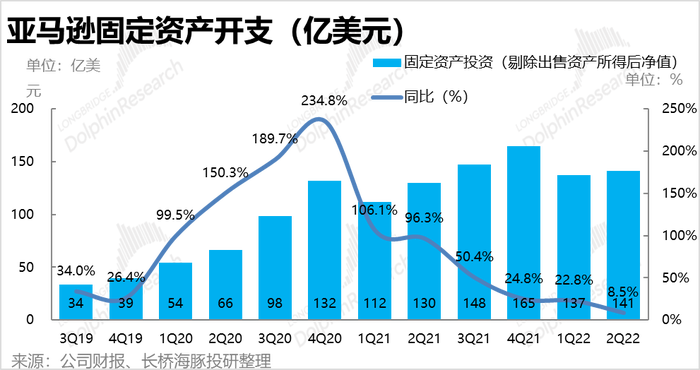

此外,公司本季固定資產投入為141億,同比增速由先前20%以上,大幅下降到本季的8.5%。可見亞馬遜總數開始放緩于營收增速錯配,且嚴重拖累公司利潤的資本投入節奏了。

由于提價舉措的成效,公司本季度的經營利潤接近33億元,超過了公司先前指引區間-10億到30億的上限,利潤釋放明顯好于市場預期的16.4億。

五、分部表現:北美零售開始復蘇,國際業務還是拖累

分部門來看,從營收角度,北美零售業務本季營收增速接近10%,增速較上季度的低點已開始反彈。不過國際業務(以歐洲為主)的營收則仍舊同比下降3%,未有改善。

從經營利潤角度,本季北美零售業務的經營虧損也大幅縮窄到6.3億美元,虧損率為0.8%,較上季度改善明顯,也顯著超過市場預期19億美元的虧損。不過,國際零售業務的虧損繼續擴大到17.7億元,拖累公司整體利潤。可見北美零售類業務無論營收端還是利潤端都有顯著的改善,公司整體利潤超預期也全部來自北美零售業務。