記者 | 徐詩琪

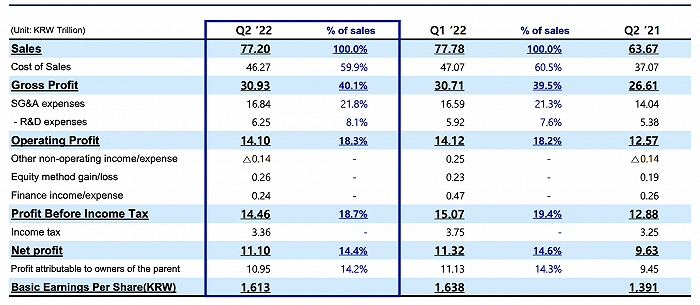

7月28日,消費電子巨頭三星電子發布第二季度財報。財報顯示,公司截至6月30日的銷售額為77.20萬億韓元(約合4014億元人民幣),同比增長21.3%,環比略微下滑1%;營業利潤為14.10萬億韓元,(約合733.2億元人民幣),同比增長12.17%,此前市場預期為14.60萬億韓元;歸屬于上市公司股東的凈利潤為10.95萬億韓元(約合569.4億元人民幣),同比增長15.26%,環比下滑2%。

三星電子結束了此前連續三個季度的環比收入增長,這一走勢最初由疫情期間的芯片熱潮推動。

分部門看,三星DS(設備解決方案)部門銷售額為44.46萬億韓元,同比增長了22%;DX(設備體驗)部門銷售額為28.5萬億韓元,同比增長24%;SDC(顯示業務)部門銷售額為7.71萬億韓元,同比增長12%。

由半導體業務組成的DS部門銷售額顯著低于市場分析師36.7萬億韓元的預期,這也被視作消費電子市場降溫的信號。不過,其營業利潤仍受益于美元走強和服務器對內存的持續需求,達到9.98萬億韓元,同比大幅增長44%。

移動和網絡(MX)業務上,第二季度銷售額同比增長了29%,但營業利潤卻同比下滑18.9%,為2.62萬億韓元。公司在財報中表示,由于地緣政治問題、對通脹的擔憂以及持續疲軟的季節性因素,整體市場需求較上一季度有所下降,但收入在高端設備銷售的推動下有所增長。

三星電子預計,下半年服務器的存儲器芯片需求將持續,但智能手機、個人電腦存儲器晶片需求將減弱。盡管有地緣政治及通脹相關的不確定性,公司認為高性能計算和5G相關需求將在下半年保持穩健。

智能手機市場方面,三星電子預計,由于地緣政治和經濟不確定性持續,下半年相關需求將維持相似的同比增長或呈個位數增長。