文|DataEye研究院

上半年,游戲股重!新!洗!牌!

三七、完美等巨頭業績強勁,但同樣是巨頭的世紀華通業績大跌。

有的中腰部廠商業績翻數十倍!但也有的節節敗退。

截至目前,三七互娛、完美世界、世紀華通、IGG、昆侖萬維、禪游科技等13家游戲上市公司陸續發布了中期業績預告。

這13份“成績單”體現了哪些行業變化?業績變化背后有哪些共同原因?

游戲財經匯結合各方數據帶你一文看懂13家游戲股H1業績!

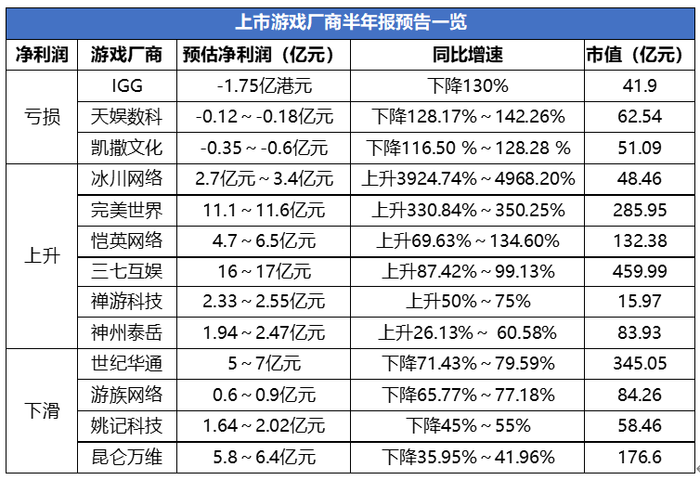

13家游戲股成績單:有廠商業績翻數十倍,有巨頭大跌7成

數據來源:wind(市值截至2022年7月26日收盤);游戲財經匯制圖

從業績預告來看,13家公司中,有3家公司預計凈利潤為負數,4家公司凈利潤下跌超過50%,6家公司利潤同比上升。

1、凈利潤虧損&下跌分析

上半年,這些游戲廠商業績為何會出現大幅下降?是自身問題還是行業問題?

7家公司虧損/利潤下滑的原因五花八門,主要原因有以下7點。

數據來源:wind;游戲財經匯制圖

第一,游戲產品收入減少。代表公司:IGG、凱撒文化、姚記科技。游戲產品收入下降的原因主要有3個。

(1)老游戲進入衰退期,收入出現下滑。比如,IGG公告表示上半年收入同比減少23%左右,主要由于主力游戲步入成熟階段,游戲收入自然回落。

(2)版號原因。凱撒文化公告表示,在當前環境下為適應國家監管政策,將部分未取得版號、判斷取得版號時間仍然較長、對國內市場預期相對不明確,也不能適用于海外市場的項目進行處置而產生了損失。

(3)疫情原因。姚記科技公告表示,22年上半年公司游戲業務受到疫情影響,收入較去年同期有所下降。

第二,研發費用激增。代表公司:IGG、姚記科技。

比如,IGG上半年研發費用同比增長49%至約6.17億元(相當于IGG 21年凈利潤的2倍)。如此大手筆的研發投入,是導致IGG暫時虧損的主要原因。13家公司中,IGG預計虧損金額最高,預計虧損1.75億港元。

近期IGG在海外集中測試了多達20款新品,這或許是研發費用投入的結果。

第三,銷售費用增加。代表公司:姚記科技。

上述13家公司中,只有姚記科技在業績預告中提到營銷費用。上半年,姚記科技的游戲推廣費用同比預計增加40%以上。

第四,受其他業務拖累。代表公司:世紀華通、姚記科技。

部分公司除了游戲業務,還經營汽車零配件、互聯網數據中心、撲克牌業務等非游戲業務。比如,姚記科技旗下撲克牌業務受原材料價格上漲影響毛利率同比有所下降。

第五,非經常性損益的影響。代表公司:世紀華通、IGG、昆侖萬維、游族網絡。

比如,世紀華通上年同期24.5億歸母凈利潤中包含非經常性損益16.82億元,這是導致本期凈利潤同比大幅下滑的主要原因。而IGG上半年投資凈虧損預計在1.15億港元左右。

第六,匯兌影響。代表公司:游族網絡。

第七,對外投資增加。代表公司:天娛數科。

總體看來,業績虧損/利潤下滑的原因,最常見的是游戲產品收入減少與非經常性損益影響兩點。

這也說明這批游戲公司H1在為此前的失誤埋單,所謂失誤,包括①此前研發沒跟上,產品方面青黃不接、過于依賴老產品;②此前在投資上存在誤判情況。

相對而言,銷售費用、研發費用激增并非主要業績影響因素,足見這批企業大多收縮過冬,大多期望以優化存量(而非尋找增量)的思維應對行業變化。

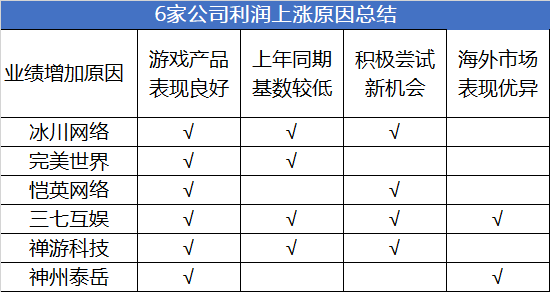

2、凈利潤上漲分析

在目前已披露業績預告的公司中,冰川網絡上半年凈利潤翻了30多倍,完美世界凈利潤翻了3倍,三七、愷英網絡、神州泰岳、禪游的凈利潤同比增幅也在50%以上。

游戲財經匯發現,6家游戲上市公司凈利潤大幅上升的原因主要有4點。

數據來源:wind;游戲財經匯制圖

第一,游戲產品表現良好,具體來看就是新游表現強勁,老游人氣不減。這一條幾乎是所有凈利潤大幅增加的游戲公司的共性。

以上半年凈利潤翻倍的冰川網絡為例,其21年底上線的放置卡牌游戲《圣魂紛爭》22年以來IOS端累計收入約1.55億元,已達到21年全年公司收入的3成。

第二,上年同期基數較低。代表公司:冰川網絡、完美世界、三七互娛、禪游科技等。

冰川網絡超30倍、完美世界超3倍的凈利潤增幅,除了企業自身的努力,也跟上年同期凈利潤基數較低有關。比如,冰川網絡、完美世界上年同期歸母凈利潤分別僅為1000萬元和2.6億元。

第三,積極嘗試效果型達人營銷、微信小游戲等新機會。代表公司:禪游科技、三七互娛、冰川網絡、愷英網絡等。

比如,三七互娛就抓住了效果型達人直播、微信小游戲兩大風口,旗下產品《叫我大掌柜》來自小程序用戶貢獻的流水占比達30%以上。

第四,海外市場表現優異。代表公司:三七互娛、神州泰岳等。在國內監管趨嚴、版號緊缺的大環境下,掘金海外市場,相對而言空間更大。

總的來說,作為游戲公司,游戲產品收入是基本盤。上述6家公司利潤上升的共同點是老游戲依然能保持較好的收入和利潤貢獻,同時新上線運營的游戲表現良好。

此外,業績表現較優的公司,在國內積極嘗試效果型達人營銷、小游戲等行業新機會,一方面試圖為營銷費用提效,另一方面試圖尋找新增長點;在國外則積極測試新產品,試圖挖掘更多細分市場。

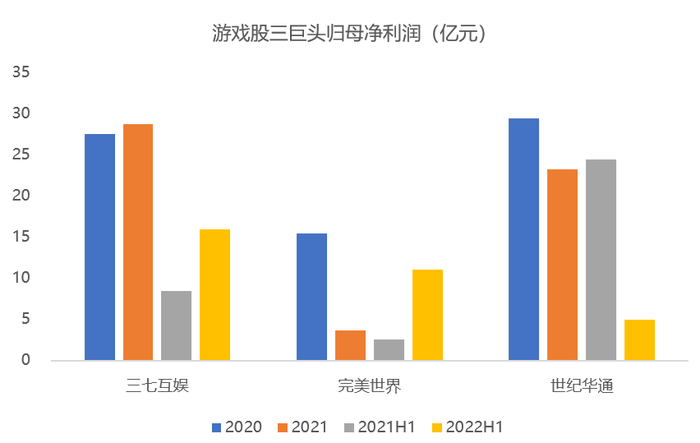

三巨頭分析:三七穩步增長,完美利潤反超世紀華通

數據來源:wind;游戲財經匯制圖 注:2022H1數據取自業績預告中較低值

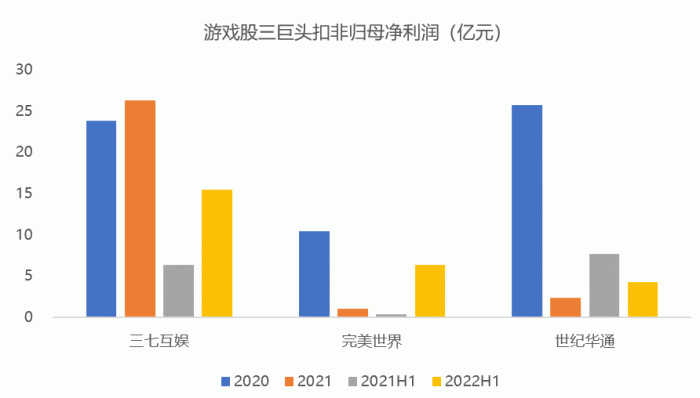

數據來源:wind;游戲財經匯制圖 注:2022H1數據取自業績預告中較低值

從盈利能力來看,三七、完美世界上半年凈利潤均大幅提升,世紀華通凈利潤則大幅下滑。

完美世界:此前海外表現不佳,《幻塔》、《夢幻新誅仙》H1助力翻盤

完美世界上半年打了一個漂亮的翻身仗。

完美世界凈利潤大幅增長,主要原因包括:(1)上年同期,完美世界因優化表現不達預期的海外游戲項目,產生一次性虧損2.7億;(2)《夢幻新誅仙》等新游戲業績貢獻未在當期體現,造成上年同期較低基數。

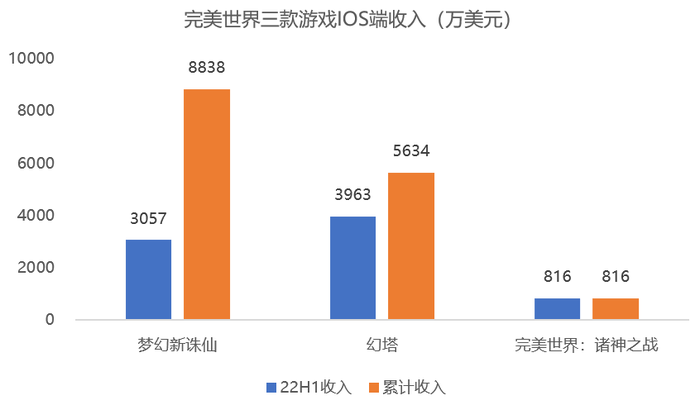

根據data.ai數據,上半年《夢幻新誅仙》、《幻塔》、《完美世界:諸神之戰》三款產品累計貢獻約7836萬美元收入,折合約5.3億元。

來源:data.ai

具體來看,《幻塔》、《夢幻新誅仙》兩款游戲助力完美世界逆風翻盤。

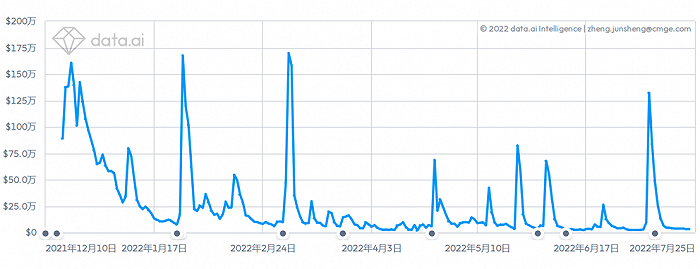

《幻塔》于2021年12月底上線,首月流水近 5 億元,今年上半年正值收入快速爬坡期。

圖:《幻塔》上線以來國內IOS端收入情況(來源data.ai)

《夢幻新誅仙》于今年3月登陸海外市場,根據data.ai,海外累計收入超444萬美元,折合約2998萬元。

近期《夢幻新誅仙》迎來一周年慶,周年慶三天(6.24-6.26日)狂攬370萬美元收入。

圖:《夢幻新誅仙》上線以來國內IOS端收入情況(來源data.ai)

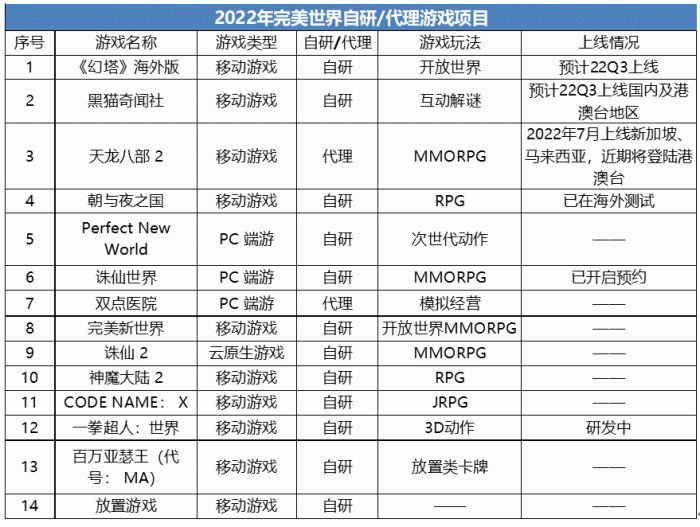

從產品儲備來看,完美世界游戲儲備豐富,其中不乏《誅仙世界》等端游大作。但完美世界面臨的最大挑戰依然是版號,目前只有解密手游《黑貓奇聞社》拿到版號,其余游戲尚未獲得游戲版號。

數據來源:公開資料、公司財報;游戲財經匯制圖

海外市場方面,《幻塔》將于2022Q3上線,目前該游戲海外預注冊人數突破150萬。《幻塔》出海將成為完美下半年業績最大的增長點。

三七互娛:抓住小游戲和直播兩大風口,但SLG能力較難快速提升

三七凈利潤大幅提升主要由于多款游戲產品進入“全面收獲期”,收入穩步提升,但成本端各項費用有所降低。

在國內市場,三七互娛抓住效果型達人直播、微信小游戲兩大風口。

三七互娛旗下《叫我大掌柜》于去年下半年上線微信小程序,截至2022年4月來自小程序用戶貢獻的流水占比30%以上。以7月26號微信小游戲暢銷榜為例,《叫我大掌柜》位列小游戲暢銷榜第四名。

此外,今年以來,三七互娛也加入了效果型達人直播的行列。

根據DataEye-ADX數據顯示,過去90天,《云上城之歌》直播場數位列抖音游戲直播榜第6名。達人直播對三七游戲收入起到了明顯的拉動作用。游戲財經匯從知情人士處了解到,效果型達人直播目前每個月能為三七貢獻約1億流水。

海外市場方面,三七海外市場收入增速雖有所回落,但收入體量逐步上升。

業績預告顯示,三七上半年海外收入預計同比增長超40%(21H1:三七海外收入約20.45億元),粗略估算三七上半年海外收入超28.6億元,已經達到21年全年的6成以上。

注:22H1數據參考業績預告 數據來源:wind;游戲財經匯制圖

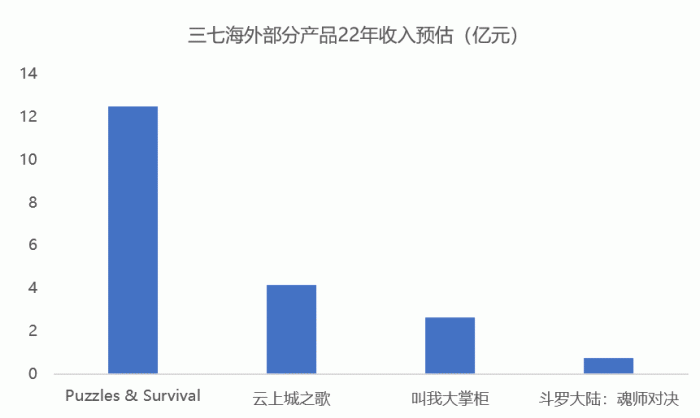

“出海三劍客”表現依然強勁。目前三七海外收入主要來自于《Puzzles &Survival》、《云上城之歌》和《叫我大掌柜》,三款游戲合計貢獻6成以上海外收入。

這說明三七持續運營能力較佳,比如《Puzzles &Survival》已發布2年,但愈戰愈勇,流水節節攀升。

來源:data.ai

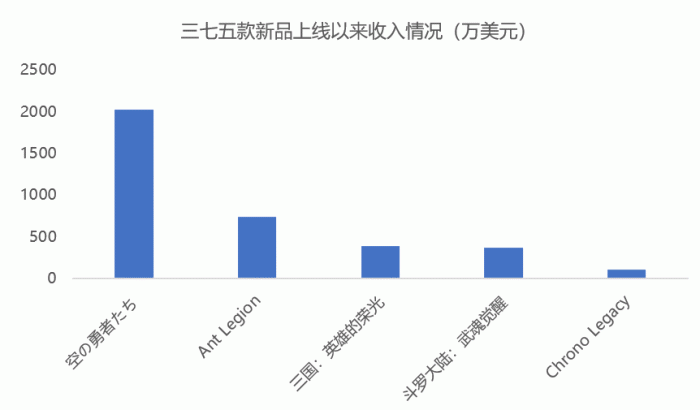

從新品表現來看,三七互娛上半年在海外發布了5款新游,同時《斗羅大陸:魂師對決》上線了泰國和越南市場。

數據來源:公開資料、公司財報;游戲財經匯制圖

海外新品整體表現較好,但自研產品表現一般。三七旗下五款新游上線以來累計收入超3639萬美元(約2.46億元)。其中,代理產品《空の勇者たち》和《Ant Legion》收入較高,三七首款自研SLG產品《三國:英雄的榮光》海外累計收入約388萬美元,較《三國志·戰略版》破億的月流水存在不小差距。

來源:data.ai

雖然三七產品組合開始趨于多元化,但目前公司產品研發能力較弱,再出爆款難以預測。

三七眼下的問題是短期內較難快速提升SLG研發實力。目前三七死磕SLG賽道,想復制《Puzzles &Survival》的成功。但其一,三七缺乏SLG經驗以及相關人才,目前發布的自研SLG沒有爆款跡象;其二,SLG出海競爭激烈,三七題材選擇上總想復制競對過往經驗,比如做三國題材、螞蟻題材,這種跟隨策略難以彎道超車。

世紀華通:慶余年高開低走,優勢是版號儲備充裕

上半年,世紀華通歸母凈利潤約5~7億元,同比下降71.43%-79.59%,扣非歸母凈利潤約4.3-6.3億元,同比下降17.94%-43.99%。

凈利潤下滑部分由于上年同期世紀華通確認了大額非經常性損益。此外,疫情對公司非游戲業務——汽車零部件業務以及互聯網數據中心項目也造成了一定程度的影響。

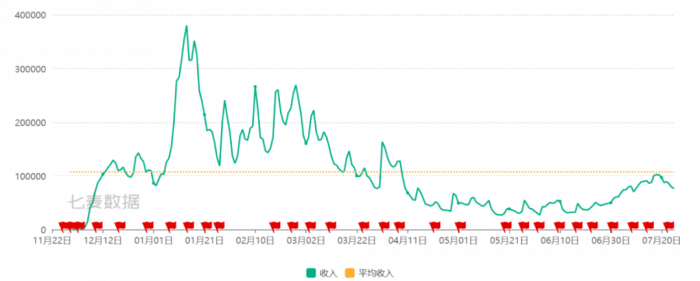

游戲板塊,上半年世紀華通上線的新游屈指可數,旗艦產品僅IP游戲《慶余年》。data.ai數據顯示,《慶余年》IOS端游戲收入達930萬美元。

《慶余年》總流水表現尚可,但游戲評價一般(TapTap評分5.7),故流水呈現高開低走的趨勢。

圖:《慶余年》上線以來國內IOS端收入情況(來源data.ai)

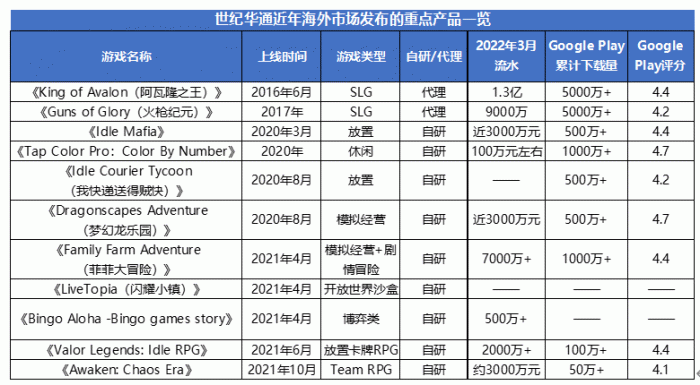

海外市場方面,世紀華通以休閑游戲(模擬經營)和SLG為主,多款自研模擬經營游戲月流水超2000萬元,其中《Family Farm Adventure》3月流水超過7000萬元。

數據來源:公開資料、GameLook;游戲財經匯制圖(不完全統計)

世紀華通在海外面臨的問題是產品“偏科”嚴重,這導致其出海區域受到限制,世紀華通擅長的休閑(模擬經營)品類在歐美市場較為受歡迎,但出海日韓受阻。

此外,世紀華通海外收入具有不確定性,缺乏長線穩定、高收益的產品,兩款爆款SLG產品(火槍紀元、阿瓦隆之王)皆系代理。這也導致世紀華通近年海外游戲收入原地踏步。

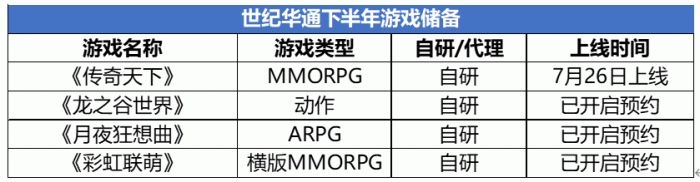

產品儲備方面,下半年,世紀華通預計將推出4款游戲(《傳奇天下》已于7月26日上線),目前4款游戲均已獲得版號。

數據來源:公開資料、公司財報;游戲財經匯制圖

和競爭對手相比,游戲版號儲備充裕是世紀華通的一大優勢。今年以來,國內游戲版號已下發3批,騰訊與網易兩大廠 “三度”缺席。

受限于版號緊缺,今年國內新游數量較少,游戲行業甚至進入“產品荒”,世紀華通若能利用好這個時間窗口,將有望重返“一哥”寶座。

總結:

從盈利能力來看,三七、完美世界上半年利潤大幅提升,世紀華通利潤則大幅下滑。

21年三七互娛收入和凈利潤均反超世紀華通,成為A股游戲新一哥。今年上半年,完美世界凈利潤也反超世紀華通。作為曾經的A股“游戲一哥”,世紀華通近兩年顯得有些落寞,發展遇到瓶頸,頻頻被競爭對手反超。

和競爭對手相比,游戲版號儲備充裕是世紀華通的一大優勢,世紀華通若能利用好這個時間窗口,將有望重返“一哥”寶座。

中腰部公司分析:押注爆款產品、達人直播和出海

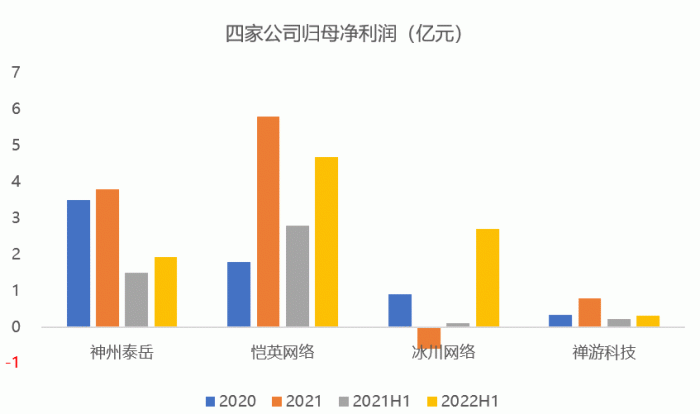

上半年業績同比大幅增長的上市游戲公司中,除了三七、完美兩個巨頭,其余四家公司分別是神州泰岳、冰川網絡、愷英網絡和禪游科技。

數據來源:wind;游戲財經匯制圖 注:2022H1數據取自業績預告中較低值

值得關注的是,冰川網絡21年虧損約6000萬,但今年上半年歸母凈利潤預計2.7億元~3.4億元,足足翻了30倍以上。

具體來看:

冰川網絡:《圣魂紛爭》收入大增帶動公司業績暴漲

冰川網絡業績暴漲主要得益于21年底上線的放置卡牌游戲《圣魂紛爭》。

該游戲上線后大規模買量,DataEye-ADX數據顯示,《圣魂紛爭》位列過去90天卡牌游戲買量榜榜首,而抖音是《圣魂紛爭》投放的主戰場。

在持續大規模的買量投入下,《圣魂紛爭》收入和下載量迎來大爆發。

根據七麥數據,《圣魂紛爭》22年以來IOS端累計收入約2300萬美元(約1.55億人民幣)。巨量算數游戲月度報告顯示,2月份抖音下載量榜單中,《圣魂紛爭》排名第一位。

圖:《圣魂紛爭》IOS端上線以來的收入預估(七麥數據)

此前,冰川網絡收入主要依賴于“遠征”“龍武”IP系列產品,兩大IP系列產品營收占比在80%以上。《圣魂紛爭》的出現有望打破這一格局,成為公司的第二增長曲線。

神州泰岳:押注SLG產品出海

作為一家海外收入占比70%的游戲公司,海外市場是神州泰岳的主戰場。

根據游戲財經匯的不完全統計,神州泰岳目前在海外市場運營6款產品,全部游戲均為策略類。

數據來源:公司財報、媒體報道;游戲財經匯制圖(不完全統計)

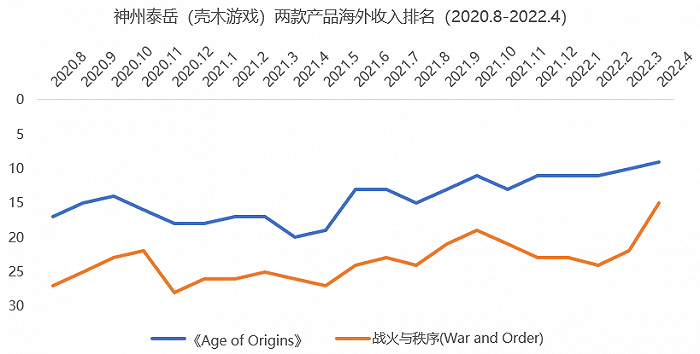

神州泰岳收入高度集中,90%以上收入來自兩款產品——《Age of Origins》和《War and Order》。

過去一年,神州泰岳旗下《Age of Origins》、《War and Order》兩款拳頭產品收入排名提升均超過10個名次,由此拉動神州泰岳收入大幅增長。

數據來源:data.ai;游戲財經匯制圖

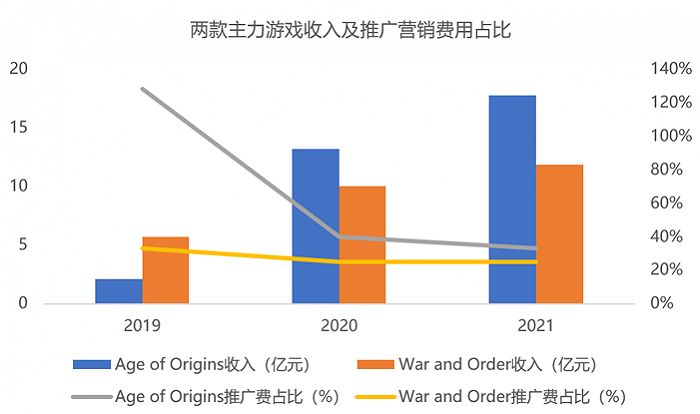

與此同時,兩款拳頭產品呈現營銷推廣費用占比下滑,但收入持續上升的趨勢。

數據來源:wind;游戲財經匯制圖

神州泰岳也存在兩個問題:第一,高度依賴爆款產品、收入高度集中,公司90%以上收入來自兩款主力產品,雖然兩款游戲流水尚于上升階段,但公司也需要未雨綢繆,尋找新的收入增長點。第二,過于堅持自研自發,極少代理其他公司的產品,一旦自研產品無法如期上線,收入或將出現下滑。

禪游科技:直播助力公司業績大漲,但小游戲入局慢半拍

禪游上半年預計歸母凈利潤2.33-2.55億元,同比上漲50-75%,環比(21H2:凈利潤3.54億元)有所下滑。凈利潤大幅增長部分源于上年同期基數較小(21H1:凈利潤1.46億元),部分源于直播拉動收入增長。

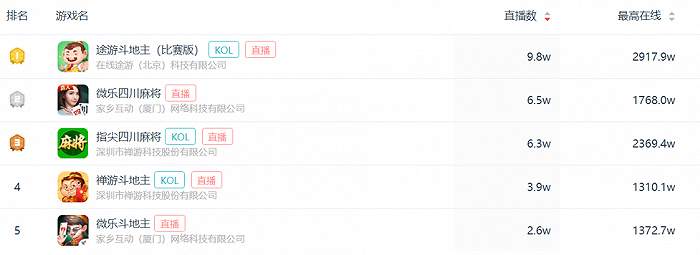

禪游凈利潤大幅增長主要歸功于效果型達人營銷。根據DataEye-ADX數據顯示,2022年Q1,禪游旗下3款游戲累計直播場次超10萬場。

值得關注的是,今年以來,途游、家鄉互動等棋牌公司也加入了直播行列,棋牌游戲直播的“蛋糕”爭奪愈發激烈。

根據DataEye-ADX數據顯示,過去90天,禪游旗下《指尖四川麻將》已被《途游斗地主》、《微樂四川麻將》趕超,位居抖音游戲直播榜第三名。而在去年下半年以及今年一季度,《指尖四川麻將》穩居抖音游戲直播榜TOP1。

來源:DataEye-ADX

此外,在微信小游戲這個風口上,禪游科技反應慢半拍。

游戲財經匯了解到,微信小游戲中棋牌類游戲審核較嚴,需要向上級申請。以7月26號微信小游戲暢銷榜為例,禪游旗下《指尖四川麻將》位列第42名,排名遠不及騰訊旗下的歡樂斗地主、歡樂麻將,也不及途游、家鄉互動等競品公司。在騰訊的主戰場,禪游并不占據優勢。

棋牌游戲產品同質化嚴重,市場競爭激烈。吃到了達人直播紅利的禪游科技,今年卻被不斷涌入的競爭對手搶奪“蛋糕”。達人直播的紅利,禪游還能吃多久,我們也不得而知。

愷英網絡:抓住了微信小游戲和游戲直播兩大風口

上半年,愷英網絡運營的《原始傳奇》、《天使之戰》、《熱血合擊》、《王者傳奇》等多款游戲表現良好,收入和利潤顯著提升。

愷英網絡同樣抓住了微信小游戲和游戲直播兩大風口,此處我們就不再贅述了。

總結:不難發現,押注爆款產品,抓住微信小游戲、達人直播的風口,以及游戲出海是中腰部公司業績增長的秘訣。

總結

今天,游戲財經匯分析了上半年13家游戲股中期業績。分業績表現來看:

業績上漲的游戲股:三七互娛、完美世界、冰川網絡、愷英網絡、神州泰岳、禪游科技

業績大漲的原因,主要是游戲產品表現良好,以及上年同期基數較低兩點。此外,業績表現較優的公司也在國內積極嘗試效果型達人營銷、小游戲等行業新機會,在國外則積極測試新產品,試圖挖掘更多細分市場。

業績不佳的游戲股:世紀華通、IGG、天娛數科、凱撒文化、游族網絡、姚記科技、昆侖萬維

業績不佳的原因,最常見的是游戲產品收入減少與非經常性損益影響兩點。

從H1這13家游戲股的應對方式來看,下半年仍有幾個關鍵看點:

1、過往產品出海,以及針對海外立項新品。

2、國內維持老游戲長線基礎上,爭搶小游戲風口。

3、國內如何縮減費用與成本,提升效率。

4、通過投資分散風險,獲得更多增長點。

總體而言,游戲股下半年乃至未來一兩年仍有一些增長點。

近日,游戲行業迎來多項政策支持。比如商務部等27部門要求擴大網絡游戲審核試點,支持符合條件文化貿易企業上市融資等。

華泰證券認為擴大網絡游戲審核試點有望提升游戲版號的審批效率,進一步推動游戲行業版號發放回歸常態,拉動游戲行業內容供給。

挺過黑暗,終會迎來光明。2022年下半年,相信游戲股即將迎來發展新契機。