文|異觀財經 炫夜白雪

根據FactSet的數據,標普500指數中有超過三分之一的成分股——175家公司計劃在本周公布業績。可以說,本周是美股財報季最關鍵的一周,美股科技巨頭微軟、META、谷歌、蘋果、亞馬遜等將相繼發布新一季財報業績,是否會有“大雷”爆出,引發資本市場關注。

在美股科技股中,上周奈飛、Snap發布的最新季報業績“爆雷”后,帶崩社交股。今年上半年,受疫情、高通脹、俄烏沖突、聯儲加息等多重因素影響,全球市場低迷,微軟、谷歌、Meta、亞馬遜科技等科技巨頭們均受到全球經濟風暴的影響,對新一季度業績有過預警。

那么,本季度微軟,交出了一份怎樣的答卷呢?

多重不利因素致微軟增速放緩

美東時間7月26日美股盤后,科技巨頭微軟(NASDAQ:MSFT)發布了截至6月30日的2022財年Q4財務業績報告。

數據顯示,2022財年Q4微軟的營收和盈利均低于市場預期和此前下調后的業績指引,營收更是創兩年來最低增速。

6月初微軟就下調了Q4業績預期。2022財年Q4營收預期從524億至532億美元,下調519.4億美元至527.4億美元。

同時,微軟還略微下調了第四季度的利潤預期。微軟現預計,不按美國通用會計準則,調整后的每股收益將達到2.24美元至2.32美元,而之前的預期是每股收益2.28美元至2.35美元。

具體來看,微軟2022財年Q4營收518.65億美元,同比增長12%,低于分析師預期的524.5億美元,創2019財年以來最低增速。

(異觀財經根據微軟財報制圖)

從上圖可以看出,自2021財年Q2開始至2022財年Q3,微軟季度營收同比增速保持在17%~22%之間。本季度,季度營收同比增速放緩至12%,這一增速與2019財年Q4的增速持平,處于歷史低位。

此前微軟下調預期主要是因為受外匯匯率波動的不利影響。事實上,微軟在2022財年Q3財報發布的時,公司微軟的首席財務官Amy Hood就曾暗示,匯率可能影響業績指引。Hood當時說,基于對4月市場環境的重新評估,其他收入和費用可能受到5000萬美元的負面影響。其他業績指引還沒有反映股票和外匯波動在整個第四財季的影響。

微軟作為全球性跨國企業,其近一半的營收來自美國以外的海外市場。而美元兌其他主要貨幣匯率的持續上漲,就意味著向海外市場銷售的商品換回的美元的減少,因此使微軟業績面臨一定的壓力。

微軟也在財報中稱:本季度不利的外匯波動對營業收入和稀釋后EPS分別造成了5.95億美元和0.04美元的負面影響。

除外匯匯率影響之外,PC市場需求疲軟也是影響微軟增速放緩的原因之一。微軟的主要業務部門由生產力和業務流程業務部、智能云業務部和個人計算部門構成。

微軟個人計算部門主要包括Windows、Xbox和Surface。2022財年Q4,微軟個人計算部門收入143.56億美元,同比增長2%,在總收入中的占比從上一財年同期的31%,下降至本季度的28%。

全球PC市場正處于急速衰退狀態。據市場調研和咨詢公司Gartner報告顯示,2022年第二季度,全球PC出貨量為7200萬臺,同比下跌12.6%,為9年來最大跌幅。主要原因在于地緣政治、經濟和產業鏈挑戰影響了所有區域市場。

報告指出中東、歐洲和非洲市場下跌幅度最高,達到了18%,其次是美國,為17.5%。此外,供應鏈中斷持續也導致PC交付延遲。

受到疫情影響,微軟在華生產停工時間延長到6月,以及本季度PC市場惡化造成Windows OEM收入減少逾3億美元。

智能云是表現最佳的業務板塊

如今,云業務是微軟營收增長的核心驅動力。微軟的公司的業務主要由三個部分構成,分別是生產力和業務流程業務部(Office、Dynamics和LinkedIn)、智能云業務部(Azure公共云、GitHub和Windowsserver等服務器產品)和個人計算部門(Windows、Xbox、Surface、Bing和在線廣告)。

數據顯示,報告期內,微軟生產力和業務流程業務部門的營收為166億美元,同比增長13%,低于分析師預期的166.8億美元,在總營收中的占比32%;

財報數據顯示,2022財年Q4,微軟智能云業務營收209.09億美元,略低于分析師預期的210.7億美元,同比增長20%。其中Azure和其他云服務收入同比增長40%,報告期內智能云業務收入在總營收中的占比為40%,這是智能云業務連續10個季度成為微軟第一大收入來源。

需要提醒的是,本季度智能云業務20%的同比增速,相比上年同期30%的同比增速,明顯放緩。微軟首席財務官Amy Hood表示,不計匯率影響,Azure的增速比今年4月預期的低1個百分點。但微軟簽署的Azure合約數達到了創紀錄的1000萬份以上,合約價值10億美元。

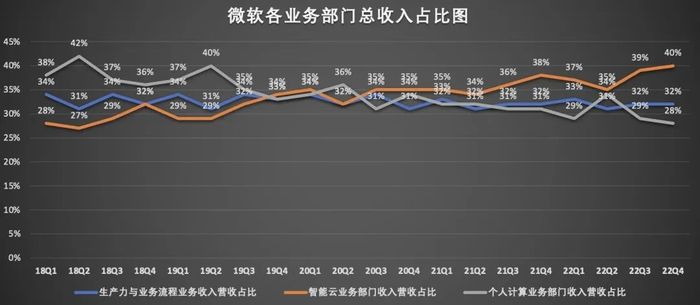

(異觀財經根據微軟財報制圖)

由上圖可以看出,微軟的營收多元化做得還是不錯的,三大主要業務部門貢獻的營收基本各自貢獻了三分之一的收入,智能云業務貢獻的收入占比相對更高一些,成為當前微軟發展中最為核心的增長引擎。

隨著全球供應鏈短缺、網絡安全威脅和地緣政治等不穩定因素的影響,云業務轉型已成為各個企業的當務之急,未來云市場還將有很大的市場增量空間。根據Gartner公司的預測,預計2022年全球最終用戶在公有云服務上的支出將從2021年的4109億美元增長20.4%至4947億美元。到2023年,最終用戶支出預計將達到近6000億美元。

據Canalys數據統計,2022年第一季度,全球云基礎設施服務支出同比增長了34%,達到559億美元,企業紛紛將數字化作為發展的首要戰略來應對市場的挑戰。云服務總體支出較上一季度增加了20億美元,較2021年第一季度增加了140億美元。

微軟值得被持續看好嗎?

意料之中,本季度科技巨頭微軟的財報也“爆雷”了,那微軟是否還值得被持續看好呢?

首先,微軟的當前的盈利能力不錯。

通常情況下,毛利率越高的公司,說明其盈利能力越強。從盈利角度來說,毛利率越高,企業的利潤就越大,同時也說明企業的產品具有較好的競爭力。

財報顯示,2022財年Q2微軟毛利347.68億美元,同比增長20%,毛利率為67%;

凈利潤方面,2022財年Q4,微軟的凈利潤為167.40億美元,同比增長2%,凈利率為32.3%,每股攤薄收益為2.23美元,與上一財年同期的2.17美元相比,增長3%。

其次,微軟成本和費用控制得不錯。

數據顯示,報告期內微軟營業成本在總營收中的占比為32.8%,與上年同期的33%變化不大,略高于上一季度的30.1%。

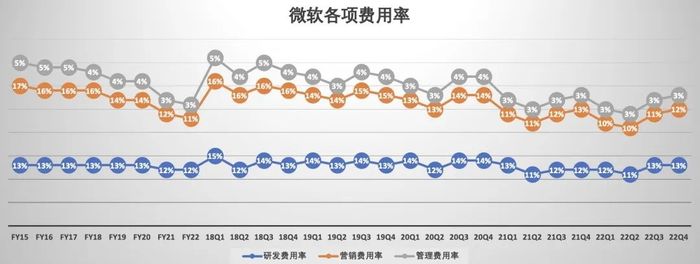

本季度,微軟的研發支出為68.49億美元,研發費用率為13%;銷售和營銷支出為63.04億美元,營銷費用率為12%;總務和行政支出為17.49億美元,費用率持續保持在3%。

(異觀財經根據微軟財報制圖)

總體來說,微軟各項費用率基本保持穩定,在費用方面的支出都有保持了有效的控制。

微軟的新財年從7月1日開始,這通常是裁員和調整招聘的時期。早在今年5月,就曾有外媒報道稱,微軟招聘放緩,主要波及Windows、Office和Teams團隊。7月初,微軟還宣布,因公司在6月30日財政年度結束后需重新調整業務部門和相關崗位,將進行部分崗位裁員,這影響到18萬名員工中不到1%的人,涉及不同地區咨詢、客戶和合作伙伴解決方案在內的多個部門。但在其中,該公司提及在本財年結束后,微軟的員工將會增加。

最后,“元宇宙”或將成為微軟未來增長引擎。

雖說微軟的云業務保持穩定的增長,但其面臨較大的競爭壓力。微軟執行副總裁兼首席財務官艾米·胡德(Amy Hood)就對外表示,“微軟Azure面臨著市場領先者亞馬遜AWS和排名第三的谷歌云的激烈競爭。”

資本市場的投資者們,總是希望自己所投資的公司能夠持續穩定增長,但當增長在某些時期放緩時,投資者可能會感到失望,在云市場面臨巨頭的激烈競爭,微軟想要確保自己的領先地位和競爭優勢,則需要持續打造、鞏固自身的護城河。“元宇宙”就是微軟打造的下一個新的增長引擎。

事實上,微軟在虛擬現實、人工智能、云計算、硬件設備等多方面都具備了一定的優勢。據外媒報道,一個標準版的HoloLens頭戴設備售價3500美元。微軟的AR眼鏡還拿到了美國政府218.8億美元的大單。

同時,游戲作為元宇宙的入口,是最有可能率先應用的娛樂場景,微軟首席執行官納德拉還曾興奮地表示,“游戲是當今所有平臺娛樂中最具活力和令人興奮的類別,并將在元宇宙平臺的開發中發揮關鍵作用。”

此前微軟收購了《我的世界》開發商Mojang,以及《上古卷軸》系列開放工作室Bethesda的母公司ZeniMax Media,微軟用近700億美元收購動視暴雪,為元宇宙戰略最終落地鋪路。

對于收購動視暴雪,微軟就曾表示,“此次收購將使微軟在移動端、個人電腦、游戲機和云上的游戲業務加速增長,并提供搭建元宇宙的基石”。

Xbox硬件+Azure云服務+動視暴雪IP,讓微軟具備了進入元宇宙頭部梯隊的“綜合硬實力”,微軟從硬件到基礎技術,再到應用層面,游戲產業布局逐漸完善。同時,隨著越來越多的企業遷移到虛擬世界,云計算行業將通過元宇宙充分發揮其潛力,這讓微軟的未來有了更大的想象空間。

此前微軟近700億美元收購動視暴雪引發市場關注。近日,這場收購引起了反壟斷監管機構的密切關注。7月6日,英國反壟斷監管機構競爭和市場管理局(CMA)宣布對該交易展開調查,為微軟收購動視暴雪增添了一定的不確定性。