文|市值榜 王玲

編輯|賈樂樂

“垂直零售平臺一定死掉,當然也可以賣掉”,做3C垂直電商起家的劉強東早年的判斷,正在一點點應驗。

近日,蜜芽官方宣布即將停止APP服務,具體時間定于今年9月10號。關停的理由是“用戶的購物習慣已經發生改變”。

曾經風光無限的蜜芽,巔峰時估值近百億,吸引了紅杉資本、真格及百度等知名機構,連續三年登上胡潤全球獨角獸榜,最終走到了黯淡離場的一步。

放眼整個母嬰行業,蜜芽的離場并不意外。從紅孩子、到貝貝網、再到寶寶樹,母嬰垂類電商無一不以失敗告終。

當一個行業不停有人闖入卻沒有人能站穩頭部時,我們不能將其簡單歸為行業的自然更替,其背后的深層因素才是值得我們深挖的關鍵點。

事實上,母嬰電商節節敗退的背后不光和行業本身天然重線下的特性相關,也和消費者不斷遷徙的消費習慣、來自手握綜合電商直播電商的激烈競爭有關聯。

本文將復盤母嬰垂直電商的發展歷程,分析為什么母嬰電商乃至垂直電商都很難長成巨頭。

01 母嬰電商沒巨頭

1999年被普遍認為是中國的電商元年,阿里巴巴、當當、攜程都成立于這一年。

這一年,中國首個母嬰垂類電商樂友也誕生了,只不過當時互聯網普及率不夠高,樂友采用的是“網上商城+郵購目錄+線下門店”的銷售方式。

樂友郵購目錄的模式也被后來的紅孩子所借鑒。

成立于2004年的紅孩子,是第一個自建物流、第一個在全國各地建分公司的B2C網站。

盡管以母嬰產品起家,但紅孩子的風頭一度蓋過了京東、當當等網站,是母嬰垂類電商的領頭羊。據易觀國際統計,2007年紅孩子銷售額達到1.75億,是當當和亞馬遜中國之和。

好景不長。2010年以來,京東、當當網也開始涉足母嬰行業,京東很快取代紅孩子成為母嬰B2C行業第一的位置,當當網超過3000萬的月銷量也紅孩子望塵莫及。

競爭對手來勢洶洶,紅孩子在此時卻忙于發展女性購物平臺,開啟業務多元化路線。此后,紅孩子走上了下坡路,2012年以6600萬美元賣身蘇寧易購。

紅孩子的敗退可以歸為兩點:一、失去平臺業務的聚焦定位,二、忽略了競爭對手的挑戰。

那么母嬰電商規避這兩個因素就可以高枕無憂了嗎?也不是。紅孩子之后,后來者在業務上嘗試做大做深,也動用資本的力量積極參與平臺競爭,依然節節敗退。

2014年以來,二孩政策放開,資本涌入母嬰市場,行業欣欣向榮。

網經社數據顯示,2014年到2019年,我國母嬰電商共計融資133.1億元,其中貝貝網和蜜芽拿下了大頭,他們也是紅孩子之后的領軍人物。

2015年,已經實現三輪融資的蜜芽寶貝發起過價格戰:以日本原裝進口花王尿不濕NB90產品為例,京東售價138元,天貓國際售價110元,蜜芽只需要78元。

不缺資本加持的蜜芽在2016年估值達到了百億元。

為鞏固護城河,蜜芽從母嬰垂直跨境電商業務,擴展成線上零售、線下體驗及加盟、自有品牌和嬰童產業投資四大業務板塊,全渠道銷售。

蜜芽,嘗試過社交電商、入局過兒童娛樂市場,貝貝也嘗試過社交電商,推出過特賣平臺,都在本領域深耕,最終都沒有逃脫走向黯淡的命運。

2020年,貝貝集團旗下多個業務傳出了大面積裁員的消息,2021年,在貝貝集團總部杭州,數百家供應商圍攻討債,貝店拖欠商家1.4億元的事情也被曝光。

蜜芽也將于2022年9月10日停止蜜芽App服務,此后會專注于自有品牌兔頭媽媽的運營。

貝貝網和蜜芽寶貝的敗退只是母嬰垂類電商眾生相的一個切面。

2019年,母嬰之家就被爆出疑似經營異常,注冊地址人去樓空。曾經被稱作港股“母嬰行業第一股”的寶寶樹,多年以來營收和利潤縮水,最終轉型廣告業務,母嬰電商反而成了副業。今年,森馬服飾主動剝離請貝全部股份。

眾多頭部母嬰電商平臺“你方唱罷我登場”,卻沒有哪個領軍企業能夠屹立不倒。

這和母嬰行業這一萬億大市場形成鮮明對比。根據艾瑞咨詢數據,2021年中國母嬰消費規模達3.5萬億元,到2025年中國母嬰市場規模將達到4.7萬億元。

為何偌大的母嬰市場,養不出一個垂類電商巨頭呢?

02 為什么母嬰電商跑不出來?

市值榜認為,母嬰電商平臺發展受限和以下三個原因相關。

第一,母嬰行業天然重線下,電商天花板有限。

家長在挑選母嬰產品時會格外注重產品品質,寶寶常用的服裝、鞋帽、玩具,家長只有看得見摸得著才放心購買,這是線上渠道難以媲美的優勢。

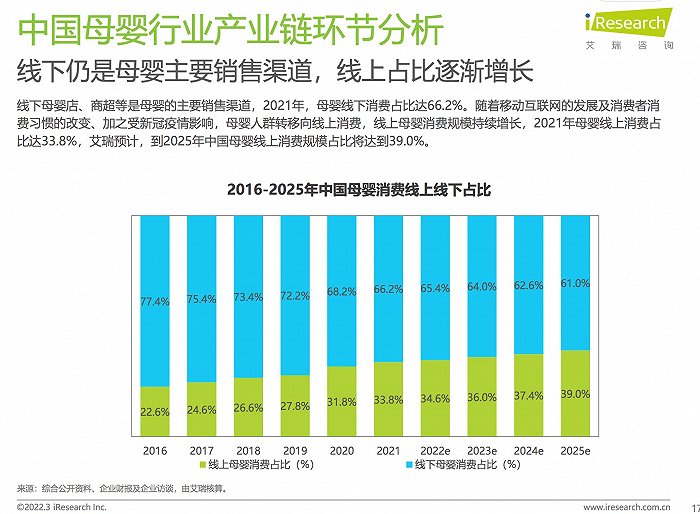

母嬰產品已經在線上渠道賣了近20年,線下母嬰店、商超等仍是母嬰產品的主要銷售渠道。2021年,母嬰線下消費占比達66.2%,到2025年中國母嬰線上消費規模占比才將達到39.0%。這對垂類電商來說,能吃到的紅利相對有限。

第二,模式具有局限性。

母嬰電商的兩個顯著特點是,客戶群體不大且生命周期短,商品的品類少。

這就決定了母嬰垂類電商流量有限,與品牌的議價能力相對較弱,也很難形成綜合電商那樣的飛輪效應。

反映到經營成果上就是高銷售成本、高維護成本、低效率、盈利難,因此需要外部融資輸血。

外部融資的內在要求是電商的人群擴大、銷售額增長、盈利增長,母嬰電商為了擴張導致口碑一落千丈的例子并不鮮見。

比如2017年,蜜芽推出的plus會員制度,這一會員體系包括三個等級,想要達到一定的標準就需要不斷地做業績和拉人頭,這一模式與傳銷相似,因為也被外界認為在打傳銷擦邊球。

也有媒體報道貝貝網涉嫌泄露用戶信息,導致用戶被欺詐的事件。

如上文所述,母嬰產品對信任的要求更高,一旦平臺風評變差,將失去消費者的信任。

第三,母嬰電商有綜合電商和內容平臺等勁敵。

QuestMobile《2021母嬰行業洞察報告》顯示,2021年2月,母嬰用品人群購物渠道活躍滲透率TOP10 APP分別為手機淘寶、拼多多、京東、閑魚等,前十名中沒有出現任何母嬰電商平臺的身影。

在淘系、京東和拼多多占據近9成電商零售市場份額的當下,母嬰垂類電商被分流過于嚴重。艾瑞咨詢數據顯示,48.3%的消費者通過線上綜合電商平臺購買母嬰商品,已經超過了母嬰垂直電商的39%。

此外,內容平臺也是母嬰用品人群最花費時間的渠道,平均每月在“刷內容”上花費40個小時,遠超購物和垂類渠道。

這類內容平臺不光有流量,還在嘗試打通種草到交易的閉環,吸引母嬰品牌在平臺上開設自有店鋪。

直播電商這一流量巨大,交互性更強的渠道,也是母嬰品牌的選擇。

母嬰垂類電商也有防御措施,比如轉型做社區、做內容,但做專門的社區電商APP需要養技術開發團隊,做內容也非常燒錢。抖音快手擁有的內容、流量、閉環優勢,勢單力薄的母嬰電商無法相提并論。

當流量、內容都牢牢把握在巨頭手中時,母嬰電商沒有搶蛋糕的能力。

流量少,流量貴是當前的互聯網行業特點。母嬰電商的生存狀態不是個例,整個垂類電商市場都是如此。

03 垂類電商眾生相

2010年,華平投資的合伙人黃若說:“過去十年電商主要是平臺的成功,但未來十年屬于細分市場”。

彼時,垂直電商正處于大爆發階段。

樂蜂網、凡客誠品、唯品會、聚美優品崛起。好景不長,在綜合電商、直播電商勢力范圍下,垂類電商沒有掙扎多久。樂蜂網停運、凡客誠品跌落神壇、網易考拉被收購、聚美優品銷聲匿跡。

垂類電商生存難是不爭的事實。

普遍認為,垂類電商中過得還不錯的有得物、唯品會和閑魚。

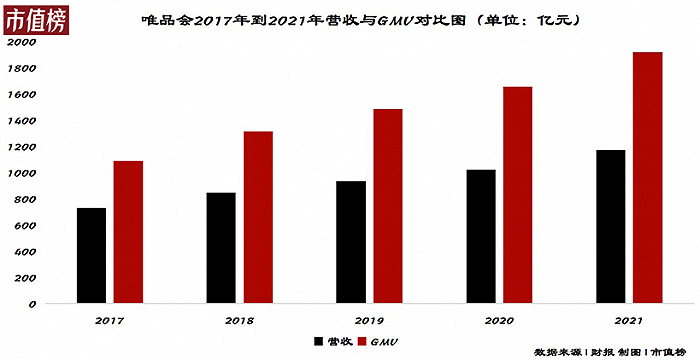

其中得物和唯品會2021年零售電商GMV分別為800億元和1900億元。阿里旗下的二手交易平臺閑魚也有不俗的規模,早在2020財年GMV就已經突破2000億元。

其實,這些嚴格意義上,算不上垂直電商。

得物主打潮流,閑魚主打閑置,唯品會主打品牌特賣,這幾個特點限制的都不是品類的豐富度。萬物皆可潮流、可閑置,唯品會賣的也不止衣服,他們的賽道要比只做母嬰或者美妝、鞋的垂直電商寬得多。

但我們可以從這幾家電商中獲取一些啟示。

第一,活得不錯的垂直電商普遍處于規模較大的賽道,與綜合電商在競爭的同時又可以互補。

比如,唯品會專注于幫品牌消化庫存回籠資金。閑魚有助于消費者商品流轉,再次消費。得物又有品牌真假鑒定這一貨架電商并不具備的優勢。

因為定位職能差異化,除了商品之外還提供了額外的價值,這類垂直電商并沒有被綜合電商吞噬。

第二,電商需要有縱向深耕供應鏈的能力,為用戶提供差異化的服務體驗。

唯品會一直專注“特賣”模式,在全球范圍內建立辦公室、國際貨品倉、海外自營倉儲,豐富了貨源。消費體驗上,和順豐合作,物流速度快,會員可以免郵費退貨。

同樣專注于品牌特賣的愛庫存,則多次陷入售假風波。《2020年(上)中國電子商務用戶體驗與投訴監測報告》中顯示,愛庫存綜合指數低于0.4,獲“不建議下單”的購買評級。2020年上半年期間,愛庫存共獲7次消費評級,均為“不建議下單”。

第三,在核心品類穩定之后,可以逐漸向相關品類拓展,做專業領域內的綜合性平臺,增加流量來源。

例如,孔夫子舊書網的核心品類依然是二手書,其平臺產品已經向與二手書屬性相關的團購書籍、文玩等品類拓展。

垂直電商要么受眾小,要么品類少。對垂直電商來說,比流量更重要的是轉化率和復購率,而燒錢只能擠出去沒錢的競爭者,燒不來用戶持續的忠誠度。

復盤以往的垂直電商,共性正是依靠資本輸血,快速走上擴張之路,拉高估值和銷量,風光一時。最后,沒有深厚的產品、職能壁壘,也無法提供差異化消費體驗和額外價值的垂類電商,終局只會是從云端跌落。