文|阿爾法工場 耿長寶

01、給賣水者賣水

賣奶茶,不賺錢,是常態。

2021年,“新茶飲”第一股奈雪的茶(2105.HK)經調整后凈虧損1.45億,同比由盈轉虧。喜茶也傳聞業績不佳,IPO進程一推再推。

他們背后的供應商,卻一個個盈利可觀,開始密集上市。

調配一杯奈雪的水果茶,果汁飲料濃漿必不可少。它家的飲料濃漿供應商——德馨食品,也已進入上市隊列。

德馨果汁飲料濃漿,來源:京東商城

2021年7月19日,德馨食品與安信證券簽署上市輔導協議,啟動A股上市。一年后,也就是今年7月5日,德馨食品預披露招股書,擬于深市主板上市。

本次預計發行不超過1682.3萬股股票,募集9億元。募集資金將用于年產3.8萬噸飲品配料生產基地項目、飲品配料和烘焙產品生產線項目和植物基飲料生產線項目等。

募集資金用途,來源:德馨食品招股書

作為現制飲品配料供應商,德馨食品提供的主要產品分為三個系列:飲品濃漿、風味糖漿和飲品小料。

具體包括有:

飲品濃漿:果蔬汁飲料濃漿、植物蛋白飲料濃漿、NFC 茶湯等;

風味糖漿:咖啡調味糖漿、竹蔗冰糖漿、黑糖糖漿、零卡糖漿等;

飲品小料:餅干碎、寒天晶球、果凍等。

招股書顯示,德馨食品已發展成為諸多食品飲料連鎖品牌的供應商,包括百勝中國(YUMC.N)、麥當勞、星巴克(SBUX.O)、7分甜、蜜雪冰城、瑞幸咖啡(LKNCY.OO)、奈雪的茶(2105.HK)、書亦燒仙草、呷哺呷哺(0520.HK)、宜家、華萊士、阿華田、樂樂茶、海底撈(6862.HK)、永和大王和三只松鼠(300783.SZ)等。

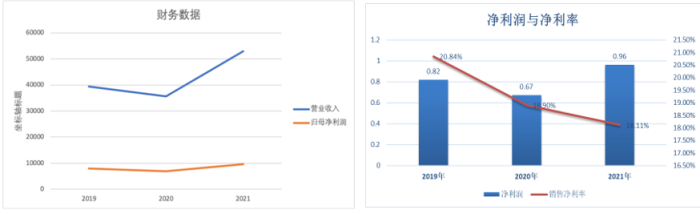

2019年、2020年和2021年,該公司營業收入分別為3.93億元、3.57億元和5.29億元,同期凈利潤分別為0.82億元、0.67億元和0.96億元。

盡管營業收入和凈利潤呈上升態勢,利潤率卻逐年降低,從20.84%下降了2個多點。造成凈利潤率下降的原因,公司稱,主要是新冠疫情帶來的系統性風險。

來源:德馨食品招股書,阿爾法工場整理

食品飲料原材料行業,專業門檻極高。能在這個行業立足、并抓住風口謀求發展,往往得益于創始人的專業判斷力。

德馨食品的創始人林志勇,是食品工程相關專業“科班”出身。

1997年,林志勇碩士畢業后,進入寶潔P&G(PG.N)公司工作。直到2008年,林志勇走的路,一直是光鮮的外企高管職業生涯。

2009年,林志勇看到了果汁行業的風口。2008年金融風暴后,嚴重依賴出口的中國果汁企業,出口量和價格齊跌,果汁原料巨頭不得不將重點轉向國內,使得原料成本大幅下降,為下游企業擴張創造良機。

那一年,行業龍頭匯源果汁因可口可樂(KO.N)并購一事被否,加之連年虧損,讓出了市場份額。

統一(1216.TW)、可口可樂、康師傅控股(0322.HK)、農夫果園等,紛紛加碼果汁板塊,濃縮果汁原漿成為當時的熱門產品。

2008年6月,上海德馨飲料有限公司(后更名為上海德馨實業有限責任公司,以下簡稱德馨實業)成立。

2009年4月,林志勇擔任德馨實業執行董事。2009年,德馨推出珍選果蔬汁濃縮系列產品。

2012年,德馨食品的前身——德馨有限成立,并首次推出自己研發的BIB果汁和飲料現調機。2014年之后,德馨食品開發出固體飲料、無菌利樂裝濃縮果汁產品、風味糖漿和NFC茶湯等產品品類。

德馨食品發展歷程,來源:公司官網

2019年,瑞幸咖啡、星巴克和其他新茶飲品牌,已成為德馨食品的大客戶。

德馨食品歷年前五大客戶,來源:公司招股書

02、估值沒有驚喜

德馨食品在申報上市前進行過一輪融資。

2021年5月13日,中信資本背景的金侖投資和瞪羚三號等出資人,按照每股51.31元的價格,合計2.6億元入股德馨食品,占總股份比例為10.04%。據此估算,德馨食品上市前一輪的投后估值約為26億元。

來源:德馨食品招股書

據招股書,本次IPO募資不超過1682.3萬股,占發行后總股本比例不低于25%。因此,預計德馨食品募資后的市值,將超過36億元。按2021年凈利潤0.96億元計算,發行市盈率約為37.5倍。

德馨食品招股書將千味央廚(001215.SZ)、安記食品(603696.SH)和日辰股份(603755.SH)列為可比公司。這三家食品公司,主營復合調味料和速凍米面。

實際上,以飲料品牌為主要客戶的公司,對德馨食品來說更具估值參考性。

德馨食品的收入利潤規模,與植脂奶油供應商海融科技(300915.SZ)類似,可以將后者作為估值參考。

海融科技靜態市盈率為35.34倍,接近德馨食品的發行市盈率。目前,海融科技市值近40億。

這樣看來,德馨食品IPO募資后的36億估值,從同行角度看,還是比較合理的。

03、虧錢的估值更高

A股飲品配料供應商企業不少。

比如,給元氣森林供應代糖赤蘚糖醇的三元生物(301206.SZ)和保齡寶(002286.SZ);植脂末“專家”佳禾食品(605300.SH);給樂樂茶和COCO奶茶供貨的海融科技;最近“爆紅”的空刻意面母公司寶立食品(603170.SH)等等。

另外,做紙杯包裝材料的恒鑫生活(A22099.SZ)已于今年5月預披露招股書。“深度綁定”滬上阿姨的果汁供應商——田野股份(832023.NQ),在申請輔導備案后,也計劃登陸北交所。

A股食品飲料配料供應商,來源:同花順iFind

在上面這個表里,估值過百億的供應商,還沒出現。

與之相對比的是,新茶飲品牌虧得厲害,但估值/市值卻動輒上百億。

據天眼查APP,2021年7月,喜茶完成D輪融資,金額高達5億美元(約合33.78億元人民幣)。

這輪融資過后,喜茶估值達到了600億元人民幣。2020年3月,喜茶C輪估值據傳只有160億元人民幣。僅16個月,估值暴增2.75倍。

奈雪的茶2021年凈虧損1.45億,市值依然過百億。

2021年1月,蜜雪冰城獲得來自高瓴資本、美團龍珠和CPE源峰等頭部機構投資,Pre-IPO輪融資20億元。融資完成后,蜜雪冰城估值已超200億元。

2022年1月,書亦燒仙草融資6億元。根據測算,估值也已達百億元。

究其原因,新茶飲品牌連鎖店,本質上的賣點是C端“流量入口”,和面向B端的供應商,競爭格局的結構不同。

品牌連鎖店,爭的是市場優勢地位,拼的是誰先跑出來。一級市場投資人愿意為未來能壟斷市場的“頭馬”付高溢價。

此外,品牌加盟一旦做起來規模,輕資產的杠桿優勢非常明顯。

而上游原材料供應商雖然抓住了市場高速成長的機會,但賺的是真金白銀辛苦錢,但與品牌客戶相比,估值依然不可同日而語。

04、需求剛性

一個問題是,品牌客戶不賺錢甚至虧損得厲害,為何卻能容忍上游供應商超過10%的凈利率?

這需要從兩方面說起。

一是品牌不斷推新對上游供應鏈的考驗。2021年,奈雪的茶共推出了105款新品,推新周期平均3天半。喜茶也并沒有落后太多,2021年推出了近80款新品, 平均4天半上新。

奈雪的茶《2021年大數據報告》,來源:奈雪的茶

推新,要求供應商的生產鏈條必須有足夠彈性,才有能力響應客戶迅疾變化的采購需求。

今年6月30日,佳禾食品在接受85家機構調研時也提到,茶飲產品的推新速度非常快。

這種需求驅動下,客戶對原材料供應商配合研發的程度,要求就會比較高。客戶如能尋找到一個在應變、產能、品質等方面綜合性強的供應商,肯定會優先“戰略采購”其產品。

二是,材料需求本身彈性小,足夠“剛性”。以奈雪的茶為例,2021年,奈雪的茶材料成本達14億,占主營收入的32.6%,同比增長20.8%。

來源:奈雪的茶2021年年報

材料成本居高不下,新茶飲品牌也開始謀求在原產地自建生產基地,向產業鏈上游延伸。

但受制于水果產地分散、采購半徑大、季節天氣變化大和損耗率高,針對某些原材料,品牌不得不選擇專業供應商,哪怕后者的價格高得嚇人。

為了適應開店速度和產能需求,新茶飲品牌非常依賴原材料供應商,哪怕背負更高成本。所以,不管新茶飲品牌自身是否盈利,都得“讓中間商賺差價”。

當然,這種情況的出現,與新茶飲品牌比較強的融資能力有關,當下的關注點是業務的擴張,對能支撐自己擴張的穩定供應商,就沒那么苛刻了。

05、原料供應商未來能跑多遠?

估值是個賬面數字,能賺錢才是保持企業競爭力的砝碼。

長期處于“盈利焦慮”之中的新茶飲品牌,日子并不好過。

2021年,市場偏好開始“向下”。據《2020—2021中式新茶飲行業發展報告》,2021年中國新式茶飲單價20元以下產品的市場,占比超過八成;近六成消費者只能接受單價為10元至15元的茶飲。

或許是順應這一趨勢,頭部品牌紛紛降價。

2022年開始,喜茶率先打響了降價內卷大戰,60%以上的產品售價在15-25元區間,已經接近中端市場的價格。

奈雪的茶也只能選擇跟進,將身段下放到與蜜雪冰城平齊,推出“9元起”產品。而低單價,意味著低毛利。

另一方面,成本端也在不斷擠壓盈利空間。

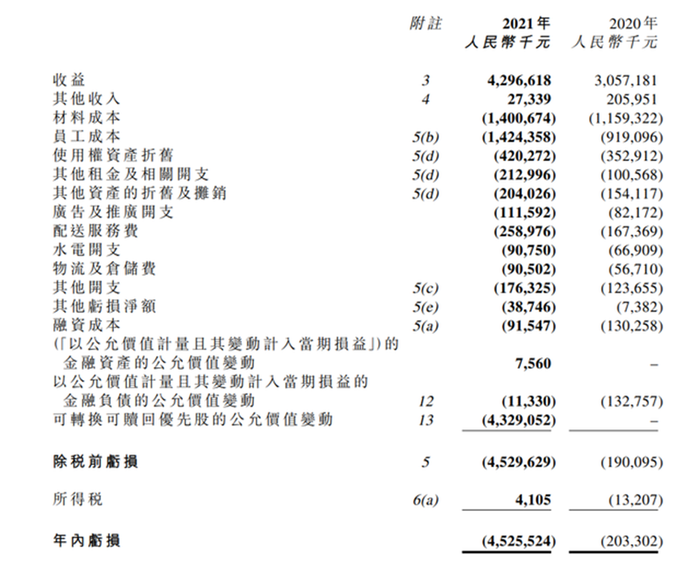

據2020年及2021年財報,奈雪的茶各項成本和費用合計,占營收比已超過100%。奈雪的茶距離總體盈利,還有相當大的距離。

來源:奈雪的茶2021年財報,阿爾法工場整理

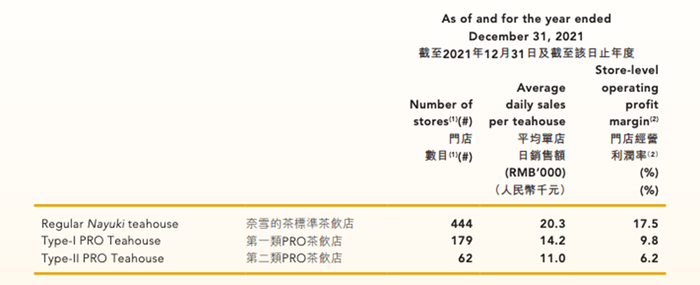

還有一個值得關注的現象是,為減少資本開支,新茶飲店越開越小。以奈雪為例,其門店分為標準店、一類PRO店和二類PRO店。相比標準店高達180萬的開店成本,PRO店面積更小,開店成本也降到了100萬。

這一變化,導致單店收入和利潤下降。財報顯示,第二類PRO店的經營利潤率僅為標準店的約1/3。

來源:奈雪的茶2021年財報

第二類PRO茶飲店,每天經營利潤僅為682元。按新開一家門店100萬投入計算,回收期至少四年。新冠疫情陰云籠罩之下,開滿360天的假設,可謂非常樂觀。

無論是降價、開店數量減緩,還是更多小面積直營店出現,售賣杯數乃至單店日均收入的天花板越來越低,這些對原材料供應商的營收也會產生影響。

新茶飲品牌只有擠進頭部陣營,才有機會獲得投資人青睞。但是,在種種不確定因素影響下,關店和倒閉也將成為這個行業常態。

近幾年,新茶飲品牌一直在不斷經歷著洗牌,和上游供應商的生存“賠率”,亦不可等量齊觀。

值得關注的是,由于餐飲的特性,新茶飲賽道里,不太會出現超級壟斷者,也就是說這個市場可能會是一種極度分散型市場,“你方唱罷我登場”將是常態。這樣,作為給“賣水者賣水”的供應商,反而有出現巨頭的可能。