記者|梁怡

夏天一到,廣大女性朋友討論的話題必有如何防曬。近日,防曬爆款產品之一的娜麗絲防曬噴霧背后的電商服務公司廣州拉拉米信息科技股份有限公司(簡稱“拉拉米”)要沖上市了,保薦機構為中金公司。

拉拉米作為境外化妝品品牌在中國市場運營的服務商,主營業務包括互聯網零售服務及線下分銷,向品牌方提供的服務內容包括行業洞察及品牌定位、品牌策劃、銷售規劃及店鋪運營管理、品牌營銷推廣、數據挖掘及分析復盤、供應鏈管理等。

近年來,我國電子商務服務行業發展迅速,加之我國已成為全球第二大化妝品市場所具備的巨大消費潛力,大量中小型化妝品電商服務企業涌入市場,而頭部企業則紛紛走向資本市場,寶尊電商(HK:09991、US:BZUN)、麗人麗妝(605136.SH) 、壹網壹創(300792.SZ)、若羽臣(003010.SZ)等陸續上市。

相比之下,拉拉米專注小眾化妝品牌,主要通過買斷產品進行銷售獲得收入,受制于客單價低且服務品牌數量極少,未來收入恐將面臨天花板的限制,同時對于渠道的建設仍然覆蓋在傳統平臺電商,當頭部公司正在全力搶占社交電商流量時,公司是否再一次錯失發展良機?

兩家上市公司為大股東

拉拉米成立于2012年8月,由李天天、魏德明各自認繳25萬元。縱觀拉拉米的股權歷史沿革,可以發現2015年是拉拉米的融資高潮,包括兩家上市公司搜于特(002503.SZ)、潮宏基(002345.SZ)的投資。其中潮宏基通過全資子公司前海潮尚入股。

據悉,搜于特主要從事品牌“潮流前線”服飾運營、供應鏈管理、品牌管理、醫療用品等業務;潮宏基主要從事中高端時尚消費品的品牌運營管理和產品的設計、研發、生產及銷售,主要產品為珠寶首飾和時尚女包,核心業務是對“CHJ 潮宏基”、“VENTI 梵迪”和“FION 菲安妮”三大品牌的運營管理。

兩家公司投資拉拉米或許與公司業績大增有關。根據搜于特公告,拉拉米2015年上半年收入比2014年全年上漲202.21%,凈利潤上漲421.12%。

但界面新聞記者注意到,僅2個月時間拉拉米的估值暴漲。根據2015年7月安建投資的增資情況,公司對應估值0.4億元,而9月搜于特投資時估值到了2.5億元,漲幅達到525%。

截至IPO前最后一輪外部增資,健坤華新以2000萬債權認購拉拉米166.6663萬元新增注冊資本,占比3.23%,公司的估值為6.19億元。

此外,搜于特、潮宏基的對外投資公告還顯示,拉拉米還向兩家公司承諾,經財務規范后,拉拉米2015年的銷售額將不低于2.5億人民幣,2016年的銷售額將不低于4億人民幣,2017年的銷售額將不低于6億人民幣,并且拉拉米將力爭于2016年下半年實現在新三板公開掛牌并盡力于 2018年正式提交在A股IPO申請。

顯然,拉拉米的上市承諾并未完成,同時據招股書披露,2021年12月,拉拉米方面與搜于特、潮宏基的對賭協議已解除且自始無效。

值得注意的是,目前搜于特陷入債務危機和經營危機,多項資產被查封凍結,正在推進重整工作,其中搜于特持有拉拉米的股份已被多家法院輪候凍結,若凍結的股份未能采取有效應對措施后續被司法處置,公司股東可能發生變更。

IPO前,公司的實控人為李天天,其通過珠海拉拉米、六朵云投資、蛻殼投資和三新投資控制公司52.5639%的投票表決權,間接持有公司46.7620%的股份。

從李天天個人履歷來看,在2011、2012年籌辦拉拉米之前,其曾于2005年5月至2006 年6月就職于羊城晚報報業集團,先后任記者、編輯;隨后2006年7月至2007年2月,在法語學校學習,并于2007年3月到2010年12月期間在法國留學。

另外,2020、2021年拉拉米還分別分紅2000萬元、1000萬元。

小眾到底美不美?

據媒體報道,拉拉米成立之初,僅與中國本土護膚品牌合作。2013年前后,拉拉米幫助韓后、溫碧泉、謎尚、春紀等品牌在天貓開店,2014年下半年起才開始涉足跨境業務。隨后,除了化妝品運營,拉拉米也涉足跨境母嬰用品、保健品等,2015年拉拉米運營的“淘遍全球海外專營店” 位列天貓國際銷售第一。

財務數據來看,2019年-2021年,拉拉米的收入分別為7.61億元、7.84億元、8.4億元,凈利潤分別為6387.48萬元、5808.82萬元、6017.5萬元。而2021年麗人麗妝、壹網壹創、若羽臣分別收入41.55 億元、11.35 億元、12.88 億元。

原因之一,拉拉米極度依賴小眾美妝品牌,報告期內,公司孵化的Naris(娜麗絲)、Byphasse(蓓昂絲)、Avene(雅漾)、Ziaja(齊葉雅)、Gifrer(肌膚蕾)五大美妝品牌合計占營業收入的比重分別為86.44%、90.80%、89.84%,其中娜麗絲功不可沒。

小眾意味著什么?拉拉米要想產品賣得好,那通過營銷推廣獲取流量必然少不了。

2019年-2021年,拉拉米銷售費用分別為2.42億元、1.84億元和2.14億元,占營業收入的比重分別為31.78%、23.47%和25.50%,遠超行業平均水平。其中,僅市場推廣費分別為9283.39萬元、1.05億元和1.26億元,近三年花了3.24億元,主要分為站內的直通車、鉆展、聚劃算、淘寶 客傭金等推廣費和站外的通過小紅書、微博、微信等渠道進行達人推薦、明星代言等。

那效果如何呢?

這里需要說明拉拉米的銷售模式,公司主要分為電商零售、電商分銷、電商代運營三種互聯網零售模式以及線下分銷模式,報告期內電商零售和電商分銷收入合計占比在90%左右,兩者均通過買斷品牌方產品并對外銷售以獲得收入,差異在于前者直接在電商平臺開設店鋪直接銷售給消費者,后者是先銷售給下游電商分銷客戶,再由下游電商分銷客戶進行銷售;另電商代運營指公司向品牌方店鋪提供電商服務,并向品牌方收取相關運營服務費。

具體來看,拉拉米主要通過傳統電商平臺銷售,報告期內公司向天貓、京東、唯品會進行電商零售的收入占電商零售總收入的比例分別為96.56%、95.37%和87.58%;向天貓、京東、唯品會三大平臺分銷收入占平臺客戶分銷總收入的比例分別為84.23%、86.79%和93.63%。

公開資料顯示,拉拉米獨家代理的娜麗絲,旗下產品防曬噴霧曾連續3年在天貓防曬噴霧類銷售TOP1,同時蓓昂絲的卸妝水也成功出圈,在Byphasse海外旗艦店上標注著進口卸妝水NO.1,與貝德瑪形成強勢的同質競爭。

然而,在剩下3款產品中,根據市場上的銷售情況,拉拉米顯然不是雅漾的獨家代理商,比如雅漾天貓官方旗艦店的經營者資質就是麗人麗妝(上海)電子商務有限公司,而齊葉雅、肌膚蕾營銷并未特別成功,收入貢獻也非常小。

多位消費者向界面新聞記者透露,自己從未聽說過齊葉雅、肌膚蕾這兩個品牌,還有的消費者坦言,有在小紅書、微博看見過博主測評,但是不敢輕易嘗試,更傾向于選擇知名的大品牌。

一位曾在唯品會運營部工作的人士對界面新聞記者表示,小眾品牌相較于知名大品牌來說,缺乏產品力和市場熟知度,通過跨境電商平臺來做專業運營服務,成功進入國內市場,進而細分自己的消費者,把市場做精而不是做廣。

相比國內外大牌美妝產品,小眾品牌的客單價并不高。以娜麗絲粉瓶防曬噴霧140ml為例,界面新聞記者查閱了7月26日的各大電商平臺的售價,其中在天貓平臺上,娜麗絲化妝品旗艦店券后售價79元/瓶、娜麗絲海外旗艦店券后76元/瓶;唯品會上特賣價59元/瓶;京東平臺上,娜麗絲京東自營旗艦店券后價75元/瓶、娜麗絲旗艦店券后價61元/瓶。

而國外大牌品牌的防曬產品主要以防曬霜為主,售價基本在幾百元,例如蘭蔻小白管30ml官網賣價480元,黛珂防曬60g淘寶旗艦店290元,安熱沙小金瓶60ml淘寶旗艦店228元。

但值得注意的是,對標客單價在幾十元的防曬噴霧,市場上產品非常多,如玥之秘、mistine、JM solution等,同樣客單價在幾十元的卸妝水市場包括國貨完美日記、歐萊雅旗下的美寶蓮等。

因此,拉拉米的小眾品牌更多是以量取勝,通過銷量帶動收入上漲,但即便走平民化小眾品牌路線,拉拉米面臨的市場競爭也十分激烈。

行業“內卷”下的兩大劣勢

前述人士認為,國外化妝品品牌進駐中國電商市場受限于平臺規則、政策等,同時自行組建、維護自有電商團隊成本過高,多數品牌更愿意選擇電商服務商進行代運營,但品牌一旦解約對公司業績也有不利影響。

早在去年,與拉拉米專注小眾品牌完全相反的另一家公司已通過港交所聆訊,悠可集團的合作伙伴主要是國際頂尖知名美妝品牌,截至2020年末,包括雅詩蘭黛、倩碧、歐舒丹、薇姿、理膚泉在內的44個美妝品牌。

2020年,悠可集團的收入達到16.595億元,凈利潤為3.25億元,公司的銷售模式分為服務和經銷兩種,其中服務模式基于GMV或其他可變因素向品牌合作伙伴收取服務費,經銷模式則與拉拉米的電商零售、電商分銷一致。其中2020年悠可集團的服務模式收入10.44億元,占公司總收入62.9%,其毛利率達到59.5%。

因此,對于拉拉米而言,無論是電商零售還是電商分銷模式,這就需要公司承擔商品成本、物流成本(2020年起不再計入銷售費用),一方面是可能對毛利率造成擠壓,另一方面則需要有效管理存貨以及減輕對現金流的壓力,報告期內公司經營活動產生的現金流量凈額分別為1.43億元、-2190.41萬元、4840.13萬元,其中2020年公司的存貨賬面價值較2019年增長近6500萬元至2.55億元,占總資產達到60.84%。

“內卷”之下,拉拉米的發展存在兩大明顯的劣勢。

一是品牌拓展上,拉拉米代運營品牌數量、品類覆蓋遠不及同行,截至2021年末,麗人麗妝與60多個知名美妝品牌進行合作;壹網壹創服務品牌已達80余個,涉及個護、美妝、食品等多個領域;若羽臣同樣打造母嬰、保健品、美妝個護、食品等多個品牌矩陣,另外這幾家公司還在著手打造自有品牌。

二是渠道滲透上,拉拉米仍然依靠傳統平臺型電商,而以抖音、快手等新型社交電商正在崛起,而對于這部分流量幾家公司均在搶占布局,其中麗人麗妝在抖音運營的小店為33家,壹網壹創也為品牌在抖音、快手等平臺的官方賬號及品牌小店提供綜合運營服務。

在界面新聞主辦的2021界面時尚力峰會上,麗人麗妝董事長、總經理黃韜表示,隨著人口紅利拐點的出現,企業之間進入了品牌價值較量的新階段,邁入了存量留存時代。在這場拼投入產出轉化率的競爭中,生產成本可壓縮空間有限,企業更應該關注的是營銷渠道和費率兩個方向的管理。好的產品和到位的費用管理,才是這個存量競爭上的無敵組合。

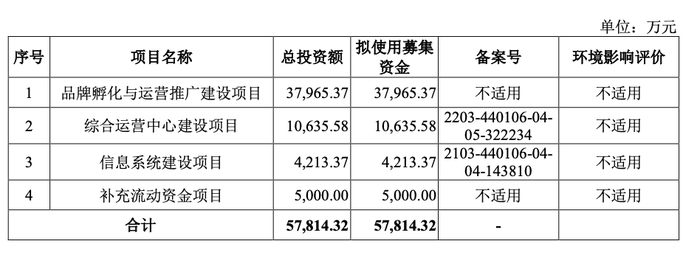

從募投項目來看,公司資金重點用于品牌孵化與運營推廣建設項目,計劃在未來四年內新引入并孵化4個境外化妝品品牌,并向公司現有的幾大合作品牌進一步加大推廣投入,其中品牌與營銷推廣費用2.6億元。