文|車市物語 彭斐

前不久,氫能企業迎來一波IPO熱潮。包括上海捷氫科技股份有限公司(上汽集團旗下燃料電池業務主體)在內的3家氫燃料汽車產業鏈企業,相繼啟動申報科創板IPO。

一時之間,資本市場仿佛又燃起了造富夢:氫燃料汽車行業會不會誕生下一個寧德時代,氫能汽車會不會出現特斯拉、比亞迪和“電動三傻蔚小理”。

火熱的背后是氫能產業相關政策接連不斷,投資金額、數量水漲船高,但與之形成鮮明對比的,普通老百姓在終端接觸氫燃料汽車等應用,仍是一件比較困難的事情。

特斯拉CEO埃隆·馬斯克此前在多次采訪中屢次唱衰氫能:“令人難以置信的愚蠢”、“燃料電池=騙傻子”、“燃料電池是脫褲子放屁”……他認為,氫燃料電池根本沒法成功,更是無稽之談。

不僅馬斯克這樣認為,即將卸任的大眾汽車集團CEO赫伯特·迪斯,這位網友戲稱的馬斯克迷弟,也表示,“鋼鐵、化工、航空行業都需要綠氫,但它最不應該出現在汽車當中”。背后的原因是綠氫成本太高,低效且難以運輸。

不可否認的是,氫能產業尚處于起步階段,技術瓶頸待突破、各環節成本偏高,企業盈利難是業內共識。資本的活躍能成為氫能企業的救命稻草?風口上的“氫燃料電池汽豬”又能飛多高?

01 錯過“鋰”,不能再錯過“氫”

6月的最后三天,捷氫科技、國富氫能和治臻股份3家氫能企業同時奔赴科創板,資本市場對于氫能項目也趨之若鶩。

“場面十分火熱。”一位投資人在回憶起捷氫科技Pre-IPO輪融資情況時透露,“國資大佬、頭部私募股權基金都來搶融資份額,就連某石油央企的‘一把手’都去拜訪他們。”

捷氫科技受資本追捧背后的一個因素是有個“好爹”,上汽集團高層在談及融資話題時坦言,“上汽不差錢,但上汽要利用資本的力量來撬動更多資源。”

這家成立于2018年的氫燃料電池企業,誕生4年來已完成5輪融資。據悉,一家國資機構的投資份額僅有5000萬元,但因為他給捷氫科技帶來700個訂單,最終提升份額并獲得了董事會席位。

另一家企業國富氫能,主要產品是儲氫瓶、制氫設備和加氫站,目前處于高投入的研發階段,盈利前景尚不明朗,但估值在5個月內接近了翻倍,市銷率接近10倍。

不得不說,氫能賽道的這把火在近一年來持續燃燒,且越燒越旺。據不完全統計,2022年上半年,未勢能源、氫途科技、愛德曼氫能、國氫科技等8家燃料電池相關企業完成了億元以上的融資,并明確提出了上市計劃。

氫能一直被視為“人類終極清潔能源”,氫燃料電池汽車更是契合消費者的使用習慣。相比純電動車充電,加氫只需要3-5分鐘,加滿可以跑500公里以上。如果在氫能源的可保證條件下,“里程焦慮”是完全沒有必要的。

外界曾認為氫能不夠安全,但中國科學院院士、西安交通大學教授郭烈錦稱,“氫跟燃氣一樣,爆炸極限是從4%到75%,但是氫分子是最小的,擴散速率也最快,聚集到高濃度很困難。氫實際上比燃氣等其它燃料是更安全。”

不過從目前市場應用看,氫車當前不及純電動車市場的千分之一。不同的是,當前氫能產業的受重視程度,相較于2020年前已有了翻天覆地的變化。

僅2021年,國家層面就有30余項氫能相關政策發布,各級地方政府有所涉及的政策更是多達數百項。

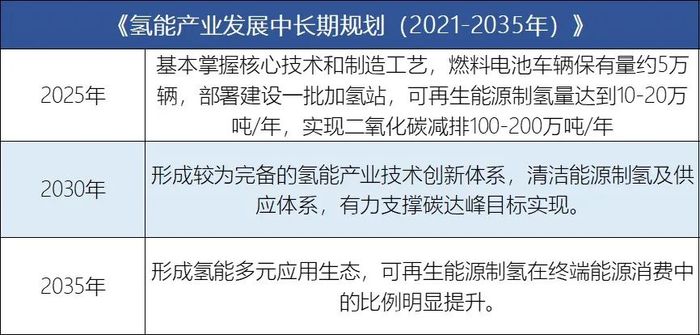

但最為重磅的,當屬國家發展改革委、國家能源局專為氫能產業聯合印發的《氫能產業發展中長期規劃(2021-2035年)》。這份文件明確了氫是未來國家能源體系的組成部分,為產業提出了氫能產業發展基本原則以及未來15年的發展目標,也部署了推動氫能產業高質量發展的重要舉措。

“前兩年,整個氫能市場還是相對理性的,甚至還有一點悲觀。但從2021年下半年開始,市場熱度上升很快。”一位長期關注氫能賽道的投資人王靈(化名)表達了這幾年的切身感受。

“當前,以純電動汽車為主的新能源汽車發展路線正面臨著資源瓶頸,其根源在于電池供給被‘小金屬’資源所限。”王靈稱,“如果只走電動車這一條路線,新能源汽車將很快遇到‘資源死胡同’,需要開辟包括氫能等其它技術路線在內的新路徑。”

據香橙會研究院數據,2015年至2020年,一級市場共有179家機構參與燃料電池行業投資,其中產業投資機構126家,財務投資機構僅53家。而從2021年開始,資本市場活躍度明顯提升,當年36家獲得融資的氫能產業企業,有21家獲得了財務投資。

可以說,當前氫能產業進入了一個從未有過的政策周期。各方都在押注氫燃料電池車,市場充斥著“錯失恐懼癥”:當年錯過了鋰電池與新能源車,現在無論如何不能再錯過氫能。

02 分食“氫車蛋糕”

2022年,新能源汽車補貼在2021年的基礎上退坡30%,但國家將新能源汽車的補貼重心轉移至氫燃料電池車領域,力度遠遠超過純電和插混車型。

中國多個地方政府對氫能發展也熱情高漲,視之為短期內能看到的最大蛋糕。

需要指出的是,這次政府吸取了純電動車發展過程的經驗和教訓,將補貼受益者由新能源的個人、車企,轉變為城市群,這樣的做法從一定程度上避免了企業“惡意騙補”的情況。

2022年示范城市群項目已經正式啟動,目前氫燃料電池汽車示范應用城市群已有5個:河北、河南、京津冀、上海和廣東城市群。

盡管國補金額有限,但在疊加地補后,補貼金額仍十分可觀,如北京大興區的三級補貼使燃料電池汽車購置成本與燃油車基本持平,極大地提高了對下游車企的吸引力。

今年以來,各大中國主機廠和零部件企業也紛紛布局氫燃料電池車。

在捷氫科技火熱融資的背后,上汽正在緊鑼密鼓地進行車型布局。比如近期上市的上汽大通MAXUS MIFA氫,搭載130kW電堆和70Mpa儲氫系統,NEDC工況續航里程可達605km,該車補貼后售價約30萬元。此外,上汽還發布了其氫燃料電池車專屬架構“上汽星河” 。

上汽大通MAXUS MIFA氫(圖源:上汽大通官方)

早在2020年,上汽就立下Flag:在2025年前,推出至少10款燃料電池整車產品,捷氫科技市值達到百億級,形成萬輛級燃料電池整車產銷規模,市場占有率在10%以上。

無獨有偶,長安汽車近期發布了全新純電動品牌“長安深藍”。令人感到意外的是,別人頂多是“油+純電”或“純電+插混”或“純電+增程”,而長安深藍SL03覆蓋面比較狠,純電、增程、氫電三種動力模式均可支持。

為何長安要做此布局?長安汽車董事長朱華榮對車市物語稱,“雖然目前氫燃料電池乘用車不具備大批量推廣的條件,但我們看到的是其未來潛力,可以與純電動汽車并駕齊驅的可能性。”

哪怕在新能源汽車摘得“王冠”的比亞迪,也沒有完全押寶純電動車。有跡象表明比亞迪將目光投向了氫燃料電池汽車。近日,據國家知識產權局信息顯示,比亞迪“儲氣罐安裝座、儲氫裝置及汽車”專利獲得授權,未來比亞迪會在純電和氫能源汽車多線發展。

此外,長城、東風、廣汽等也都在研發氫燃料電池乘用車,中國各大車企對氫燃料電池的重視程度,可見一斑。

“短期內,氫燃料電池乘用車的大批量銷售應用還有些難度。”北京科技大學機械工程學院副教授陳東方在與車市物語溝通時坦言,但是從全球來看,氫燃料電池乘用車規模化量產應用的技術路徑是行得通的。日本豐田、本田、韓國現代都是以乘用車為主,目前全球保有量已近4萬輛。

截至2021年底,中國氫燃料電池車保有量近1萬輛。但在城市示范群、氫能頂層規劃、以及地方紛紛出臺的諸多政策后,我國氫燃料電池汽車在2022年上半年的產銷成績可圈可點。根據中國汽車工業協會數據,1-6月氫燃料電池汽車合計產量1804輛,同比增長185.44%。

圖源:申萬宏源研究

03 提速之路道阻且長

值得注意的是,燃料電池頭部企業和地方政府“強綁定”趨勢明顯。比如,“氫能源第一股”億華通在京津冀地區占優,吃掉了北京冬奧會的大量訂單;捷氫科技主要拿上海的訂單;廣東的訂單給國鴻氫能多一些。

但背后也存在隱憂,近期在疫情的影響下,各地財政收入形勢普遍嚴峻,地方政府為燃料電池車埋單的能力越來越有限。據知情人士透露,“上海和廣東兩大城市群的車輛推廣目標完成進度僅在10%左右,各城市群第一年度任務的完成情況都不太樂觀。”

從錢的流向不難看出,氫燃料電池絕對是現在產業鏈的投資熱區。有業內專家表示,燃料電池和上游原材料已經過剩。當前的氫能產業鏈上超過70%的企業都在布局燃料電池電堆/系統及零部件,供需頗為畸形。

不過,陳東方告訴車市物語,“資本市場確實有些激進,但目前氫能行業尤其是燃料電池相關企業,已經逐步進入拼價格、并購、成立合資公司的階段。資本的推動也非常重要,因為最終還是要交給市場。”

“從現實情況來看,各企業對外宣稱的產能與實際出貨量間可能是不匹配的,但很多企業是在布局未來,這也是公司資本化運作的需要。”

做氫能產業,需要產業資本的扶持,但只靠錢也不行,還要尊重技術發展規律。

另一位氫能領域從業人員宋睿(化名)對車市物語稱,“氫能產業當前并非是某一個環節的滯后限制了產業騰飛,而是全鏈路自上而下的產業化程度都不高,制氫、儲運、加注環節都有技術缺陷尚未解決,規模商業化為時尚早。”

在宋睿看來,短期內,個人購買氫燃料電池汽車的寥寥無幾,目前的蛋糕大小,還養不活如雨后春筍般涌現的企業。

實際上,氫燃料電池車規模應用的復雜性要遠高于純電動汽車。純電動汽車充電并不需要復雜的基礎設施,安裝一根充電樁而已,而建一座加氫站需要投資1200萬到1500萬元。

從應用場景上來看,截至2021年,我國已建成加氫站只有255座,密度遠遠不夠。值得期待的是,目前中石化和中石油這兩大巨頭,正在大力推進加氫站和油氣混合站,在制氫和氫氣輸運,例如氫氣輸運管道建設方面也在布局。

這兩大巨頭旗下有上萬個加油站,資源優勢明顯,或許將來的某一天,我們很難再叫它們“石油企業”,而是改稱“氫能企業”。不過從目前的規模來看,想達到加油站那么高的密度,仍需要很長的時間。

因此,目前在中國市場,商用車是氫能發力的首選領域。

從社會價值上來看,商用車排放高,值得用氫能做替代。有數據顯示,我國商用車保有量占比為12.7%,比例不高卻消耗了全國51%的車用汽柴油,二氧化碳排放量占了道路交通的56%,污染物排放量占比更是達到80%。

商用車多行駛在固定路線上,比如公交車、物流配送車、環衛車、專線卡車等。在這些固定路線上提高加氫站密度,就能直接解決使用場景中,加氫站密度不夠的問題。

在陳東方看來,氫燃料電池車和純電動汽車之間能形成能源互補,在不同的場景發揮各自的優勢,揚長避短,未來很長一段時間內更多是共存的一種模式,而不是“二選一”的關系。

“與鋰不同的是,氫能在交通領域的應用只是部分,不是全部,而更多的是上升到能源范疇。”陳東方強調。

盡管目前還存在種種問題,比如關鍵材料和部件方面有待研究攻關、儲運方面成本太高、綠氫制取方面市場剛剛起步,但氫能是國家意識,是能源發展和能源革命的必然,也是“雙碳”的必然。

眼下,氫能仍然是一個十分年輕的產業。對于參與者而言,未來可期,可這條路也沒有任何捷徑,要完全依靠自身扎實的技術儲備,在充分的市場競爭中闖出一條路來。

正如多位氫能專家所說,“前途很光明,道路很曲折”。預計在示范期結束前,即2025年前后,氫能會出現一個快速發展的階段。