文|礪石財經(jīng) 李平

編輯|華生

福無雙至,禍不單行。美股市值縮水80%之后,二次赴港上市的名創(chuàng)優(yōu)品也迎來“破發(fā)”的尷尬。

7月13日,名創(chuàng)優(yōu)品正式登陸港交所,開盤價為13.22港元/股,直接跌破發(fā)行價(13.80港元)。截至當(dāng)日收盤,名創(chuàng)優(yōu)品報收于13.38港元,首個交易日全天都未能觸及發(fā)行價。

名創(chuàng)優(yōu)品本次赴港上市屬于“雙重主要上市”模式。在此之前,名創(chuàng)優(yōu)品已于2020年10月登陸紐交所,發(fā)行價格為20美元/股。2021年2月,名創(chuàng)優(yōu)品曾創(chuàng)下34.8美元/股的歷史高點,總市值突破百億美元大關(guān),創(chuàng)始人葉國富也憑此問鼎“湖北十堰首富”。

但好景不長的是,自2021年3月以來,名創(chuàng)優(yōu)品股價開始掉頭向下。截至7月24日收盤,名創(chuàng)優(yōu)品美股股價報收于7.08美元,區(qū)間跌幅超過80%。

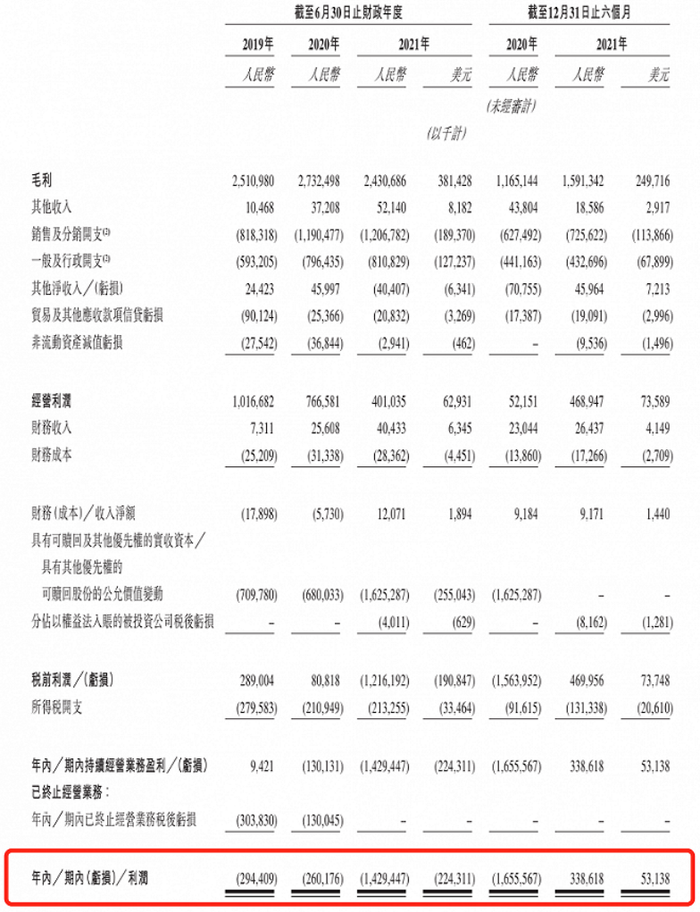

美股暴跌與港股破發(fā)的背后,是名創(chuàng)優(yōu)品陷入滯脹的營收和巨額的虧損。財務(wù)數(shù)據(jù)顯示,2019財年至2021財年(截至2021年6月30日),名創(chuàng)優(yōu)品營收分別為93.95億元、89.79億元及90.72億元,營收增速明顯陷入停滯;凈虧損分別為2.94億元、2.6億元、14.29億元,近三年累計虧損近20億元。

從美股上市后的風(fēng)光無限到港股上市當(dāng)日破發(fā),名創(chuàng)優(yōu)品只用了不到2年時間。

01 “最可怕的競爭對手”

資料顯示,名創(chuàng)優(yōu)品成立于2013年,創(chuàng)始人為葉國富。在創(chuàng)辦名創(chuàng)優(yōu)品之前,葉國富憑借化妝品店賺到人生第一桶金,此后又在廣州創(chuàng)立了名為“哎呀呀”的小飾品連鎖店。

據(jù)官網(wǎng)報告,2013年,葉國富攜家人前往日本旅行時,發(fā)現(xiàn)當(dāng)?shù)赜泻芏嗌罴揖訉I店銷售的日用生活百貨不僅質(zhì)量好、設(shè)計美觀,價格還很實惠,而且絕大多數(shù)都是“中國制造”。葉國富因此獲得商業(yè)靈感,并在中國廣州創(chuàng)辦了“生活好物集合店”——名創(chuàng)優(yōu)品。

與無印良品、大創(chuàng)百元店等日本品牌類似,早期的名創(chuàng)優(yōu)品主打“十元店”市場,產(chǎn)品以生活小百貨為主。

在渠道布局上,名創(chuàng)優(yōu)品主要選擇在一二線城市的核心商圈、購物中心開設(shè)實體店面。由于所售產(chǎn)品具有客單價低、購買頻率高、易消耗且即用即買等特征,名創(chuàng)優(yōu)品憑借著精美的包裝、低廉的價格迅速受到消費者尤其是年輕人的青睞。

從經(jīng)營模式上看,名創(chuàng)優(yōu)品在國內(nèi)采取了一種“合作伙伴投資開店,名創(chuàng)優(yōu)品管理”的“名創(chuàng)優(yōu)品合伙人模式”。在這種類直營的加盟模式下,合作伙伴只需投入200萬左右的開店資金(包括店租、店鋪裝修與貨款等),每天就能收到前一天店鋪交易額的38%(食品為33%)的投資回報,而門店的配貨與銷售管理則由名創(chuàng)優(yōu)品進行統(tǒng)一管理。

不難看出,“名創(chuàng)合伙人模式”本質(zhì)上是將新開門店相關(guān)的資本開支和運營費用交由加盟商(合伙人)負責(zé),名創(chuàng)優(yōu)品只需要在門店運營提供指導(dǎo),并不需要投入過多資金。因此,在這一輕資產(chǎn)模式之下,名創(chuàng)優(yōu)品得以快速擴張,在不到2年的時間內(nèi)全球開出超過1100家店,營業(yè)收入突破50億元,迅速搶占10元店在中國的窗口期,名創(chuàng)優(yōu)品也因大部分商品售價為10元被稱為“最牛10元店”。

對此,《名創(chuàng)優(yōu)品沒有秘密》一書中曾認為,“2015年在國內(nèi)實體零售行業(yè)哀鴻遍野、實體經(jīng)濟艱難的時刻,名創(chuàng)優(yōu)品卻逆勢而上,堪稱現(xiàn)代商業(yè)奇跡。”

據(jù)稱,無印良品常務(wù)副社長清水曾到訪名創(chuàng)優(yōu)品參觀時評價稱,“名創(chuàng)優(yōu)品用5年的時間完成了無印良品近30年才實現(xiàn)的業(yè)績”。而在無印良品的內(nèi)部會議上,也經(jīng)常以名創(chuàng)優(yōu)品作為案例進行討論,將其視為“最可怕的競爭對手”。

2020年10月,名創(chuàng)優(yōu)品成功赴美上市,此時的名創(chuàng)優(yōu)品已經(jīng)進入到全球80多個國家,門店數(shù)量超過4200個。根據(jù)獨立研究機構(gòu)Frost &Sullivan的報告,2019年全球自有品牌綜合零售GMV達到520億美元,名創(chuàng)優(yōu)品以27億美元(約合190億人民幣)、5.2%的市場占比成為全球規(guī)模最大的自有品牌綜合零售商。

02 三年巨虧20億,海外收入持續(xù)下滑

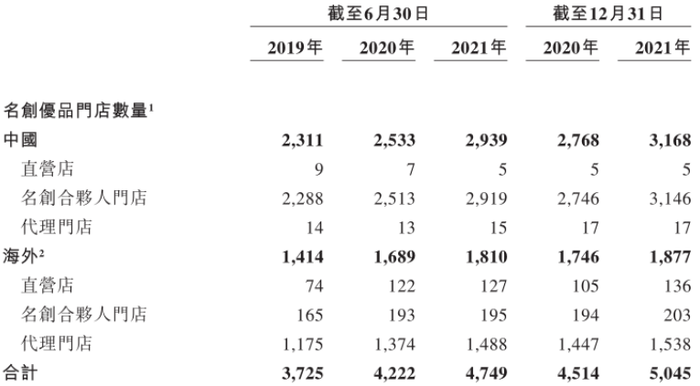

赴美上市之后,名創(chuàng)優(yōu)品的門店擴張仍在繼續(xù)。截至2021年12月31日,名創(chuàng)優(yōu)品門店數(shù)量達到5045家,其中,國內(nèi)門店3168家,海外門店1877家。

不過,這距離葉國富的“百國千億萬店”計劃還有較大距離。資料顯示,早在2019年年初,葉國富在名創(chuàng)優(yōu)品年會上高調(diào)宣布了一個“百國千億萬店”計劃,也就是到2022年,名創(chuàng)優(yōu)品實現(xiàn)在100個國家開設(shè)1萬家門店,其中海外門店7000家,年營收達到人民幣1000億元。

不難看出,無論是門店數(shù)量還是銷售金額,現(xiàn)階段的名創(chuàng)優(yōu)品都與葉國富當(dāng)初的規(guī)劃相去甚遠。而在新冠疫情沖擊之下,名創(chuàng)優(yōu)品新店開設(shè)進度明顯放緩。

數(shù)據(jù)顯示,2020財年、2021財年,名創(chuàng)優(yōu)品每年新開門店分別為497家、527家,較之前的近700家的擴張速度明顯放緩。目前看,在新冠疫情的持續(xù)影響之下,名創(chuàng)優(yōu)品單店銷量出現(xiàn)明顯下滑,加盟商的信心明顯受到?jīng)_擊。

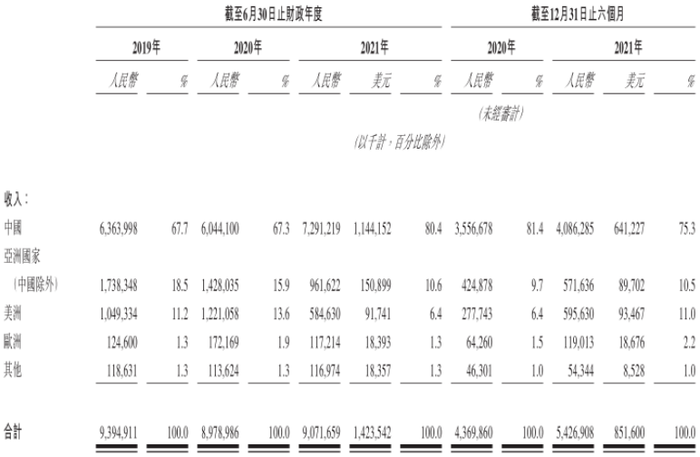

從銷售渠道上看,名創(chuàng)優(yōu)品90%以上營收來自于線下,疫情的反復(fù)導(dǎo)致名創(chuàng)優(yōu)品門店客流量流失嚴(yán)重,單店營業(yè)額的下滑也是名創(chuàng)優(yōu)品經(jīng)營虧損的一個主要原因。數(shù)據(jù)顯示,2019-2021財年,名創(chuàng)優(yōu)品同店銷售額分別為270萬元、220萬元和190萬元,下滑趨勢較為明顯。由于房租、人員工資等費用的剛性支出,名創(chuàng)優(yōu)品同店銷售額的下滑必然導(dǎo)致虧損的加劇。

單店銷售額的下滑以及開店速度的放緩對名創(chuàng)優(yōu)品的盈利能力也造成了明顯的沖擊。從營收構(gòu)成上看,名創(chuàng)優(yōu)品的收入來自于商品銷售收入(占比約為90%)以及加盟管理服務(wù)費、特許權(quán)使用費兩大部分。一方面,店面銷量的下滑直接影響名創(chuàng)優(yōu)品的銷售分成(68%);另一方面,新店數(shù)量的放緩又將影響加盟費、特許權(quán)使用費等費用收入。

數(shù)據(jù)顯示,名創(chuàng)優(yōu)品2019財年、2020財年虧損金額分別為2.9億元和2.6億元。剛剛過去的2021財年,名創(chuàng)優(yōu)品虧損金額達到14.29億元,2019-2021財年累計虧損高達19.83億元。

對此,名創(chuàng)優(yōu)品在招股書中表示,疫情導(dǎo)致海外市場約4%的門店暫時關(guān)閉,公司海外營收降低;此外,國內(nèi)物流及運輸服務(wù)供貨商運營中斷,也對公司產(chǎn)品的發(fā)貨和交付產(chǎn)生了負面影響。

國外市場方面,名創(chuàng)優(yōu)品主要通過和擁有豐富當(dāng)?shù)刭Y源及零售經(jīng)驗的代理商合作,來擴大門店銷售網(wǎng)絡(luò)。截至2021年12月31日,名創(chuàng)優(yōu)品在國際市場擁有130家直營店,名創(chuàng)合伙人及代理商模式下的門店超1700家。

數(shù)據(jù)顯示,2019-2021財年,名創(chuàng)優(yōu)品海外市場收入分別為30.31億元、29.35億元及17.81億元,海外業(yè)務(wù)呈持續(xù)下滑趨勢。但另一方面,在過去的三個財年中,名創(chuàng)優(yōu)品海外門店數(shù)量由1414家增加至1810家。

由此計算,名創(chuàng)優(yōu)品海外門店單店產(chǎn)出由214.36萬元下降至98.38萬元,三年內(nèi)降幅高達54%,海外門店經(jīng)營壓力可想而知。

通過葉國富“百國千億萬店”計劃不難看出,海外市場本應(yīng)成為名創(chuàng)優(yōu)品未來發(fā)力的重點,因此制定了7000家的新開設(shè)計劃,但在疫情沖擊之下,名創(chuàng)優(yōu)品對海外加盟商的吸引力明顯下滑。2021財年,名創(chuàng)優(yōu)品海外門店僅僅增加121家。從某種意思上說,名創(chuàng)優(yōu)品的“千億萬店”已經(jīng)宣告失敗。

03 難覓第二增長曲線

在新冠疫情仍在多點散發(fā)的背景下,名創(chuàng)優(yōu)品海外市場擴張只能按下暫停鍵。為了尋找企業(yè)的第二增長曲線,名創(chuàng)優(yōu)品決定在潮玩領(lǐng)域開辟新的戰(zhàn)場。

2020年12月,名創(chuàng)優(yōu)品旗下潮玩集合店TOP TOY成立,一年時間內(nèi)開店89家。2021年下半年,TOP TOY收入2.4億元,營收占比4.4%。

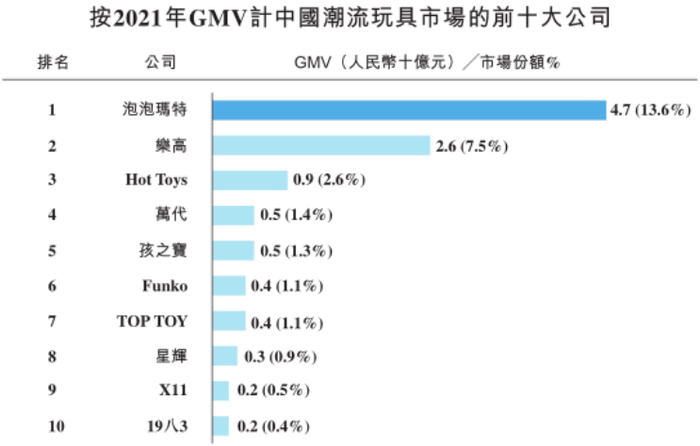

根據(jù)弗若斯特沙利文報告,2021年,TOP TOY市場份額約為1.1%,按GMV計,在中國潮流玩具市場參與者中排名第七。

近年來,隨著潮流文化產(chǎn)業(yè)迅速發(fā)展,中國的潮玩市場規(guī)模迎來快速增長期。Frost &Sullivan數(shù)據(jù)顯示,中國潮玩市場整體規(guī)模由2017年的108億元增至2021年的345億元,復(fù)合年增長率達33.17%。在消費升級、居民可支配收入不斷提升的背景下,預(yù)計2022年中國潮玩市場規(guī)模將達465億元,未來成長空間較為廣闊。

從市場份額上看,泡泡瑪特?zé)o疑是國內(nèi)潮玩市場的領(lǐng)跑者。自2010年成立以來,泡泡瑪特打造了Molly、Pucky等知名IP,并依靠盲盒破圈。但從最新數(shù)據(jù)上看,作為行業(yè)龍頭的泡泡瑪特也遇到了成長的煩惱。

7月15日,泡泡瑪特發(fā)布的中報業(yè)績預(yù)告顯示,公司上半年預(yù)期收入增速下滑至30%,凈利潤同比負增長接近35%。受此消息影響,7月18日泡泡瑪特股價大跌13%。而自去年2月創(chuàng)下106港元歷史最高股價以來,泡泡瑪特市值從1500億港元跌至300億港元,總市值縮水幅度達到80%。

如同名創(chuàng)優(yōu)品一樣,泡泡瑪特將其業(yè)績下滑歸咎于新冠疫情這一不可控因素。一方面,公司線下門店較多分布于一二線城市,因而相較于去年同期,今年上半年受到疫情影響較大,部分區(qū)域暫停了若干線下店鋪和機器人商店的運營;另一方面,疫情影響部分地區(qū)物流的時效性,從而影響線上銷售;此外,疫情影響客流量及消費者消費意欲減弱,進而影響業(yè)績增速下滑。

從渠道上看,潮玩消費極為需要線下消費帶來綜合沉浸式體驗服務(wù),短期來看其仍將受到疫情帶來的沖擊,泡泡瑪特目前所面臨的困境同樣也會是名創(chuàng)優(yōu)品TOP TOY品牌未來將面臨的問題。

另外,相比歐美等成熟市場,我國潮玩市場集中度較低。與此同時,騰訊、嗶哩嗶哩、紅杉資本、創(chuàng)業(yè)工場等企業(yè)也在加快入局國內(nèi)潮玩市場。統(tǒng)計數(shù)據(jù)顯示,現(xiàn)階段我國已有超過千家企業(yè)名稱中含有“潮玩、潮流玩具”。可想而知的是,行業(yè)競爭將日趨激烈。

此外,隨著國內(nèi)潮玩市場的快速發(fā)展,諸如創(chuàng)意不足、形象雷同、過度依賴頭部IP效應(yīng)等問題也愈發(fā)突出,進而導(dǎo)致消費者對品牌的忠誠度不高,產(chǎn)品復(fù)購率較低。

在原創(chuàng)IP方面,TOP TOY與泡泡瑪特等頭部玩家存在較大差距。2021年年報數(shù)據(jù)顯示,泡泡瑪特原創(chuàng)IP營收為25.87億元,收入占比為57.6%。對比來看,TOP TOY仍是以第三方品牌以及授權(quán)IP產(chǎn)品為主,自研產(chǎn)品占比僅為30%,且是以漫威、Hello Kitty等知名大IP聯(lián)名合作款為主。

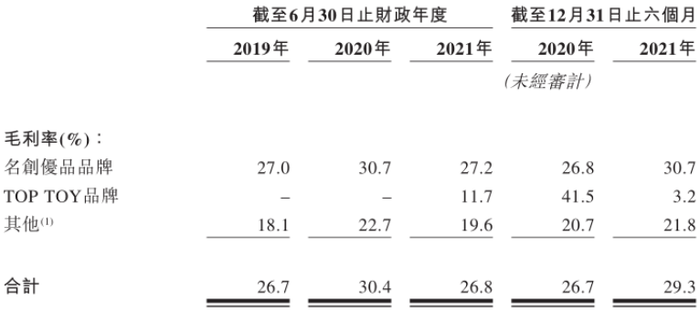

IP自研能力的不足也體現(xiàn)在盈利能力方面。招股書顯示,2021財年,TOP TOY毛利率僅為11.7%,截至2022財年中報,TOP TOY毛利率進一步下滑至3.2%。對比來看,2021年泡泡瑪特毛利率高達61.43%。

按照公司規(guī)劃,TOP TOY品牌致力于潮流玩具平臺的建立,進而與“名創(chuàng)優(yōu)品”品牌形成互補,進而實現(xiàn)更高的產(chǎn)品溢價,并由此抓住由年輕人主導(dǎo)的“第三次消費浪潮”。

但從現(xiàn)實狀況來看,TOP TOY品牌短期還無法為名創(chuàng)優(yōu)品貢獻太多營收,過低的毛利率則說明品牌仍處于培育期,無法改變名創(chuàng)優(yōu)品持續(xù)虧損的現(xiàn)狀。對于陷入滯脹困境的名創(chuàng)優(yōu)品來說,未來是否還能重回良性增長,實屬難料。