文|摩根頻道

打前陣的飲品品牌與背后的供應商們,在資本市場走向了兩極。

“新茶飲第一股”奈雪的茶上市以來較發行價已經跌去三分之二,喜茶、蜜雪冰城都表示暫時沒有上市的打算,各家似乎在資本市場都低調了起來。

新茶飲背后的供應商們卻扛起來了資本的大旗,為喜茶、元氣森林提供赤蘚糖醇的三元生物,給蜜雪冰城、COCO做植脂末也就是奶精的佳禾食品,給肯德基、麥當勞做調料的寶立食品先后成功上市。此外,給瑞幸、喜茶做紙杯的恒鑫生活,給農夫山泉、奈雪的茶做原料果汁的田野股份也都獲得了上市受理。

近日,又一家新茶飲與咖啡供應商浙江德馨食品科技股份有限公司(簡稱“德馨食品”)遞交招股書提交了招股書,計劃在A股上市,其背后站著瑞幸咖啡、星巴克、蜜雪冰城、百勝中國、麥當勞、奈雪的茶、書亦燒仙草、呷哺呷哺、宜家、華萊士、阿華田、底撈、永和大王、三只松鼠等知名品牌。

一、業績高增長,成敗或皆因“新茶飲”?

從其營收數據來看,在報告期內總營收分別為3.93億元、3.57億元和5.29億元,總體呈現上升趨勢。不過,德馨食品營收的高增長或許并不是“自發性”的,而是外在原因所“催化”的,原因有兩點。

一是,德馨食品營收并不具有穩定性,受下游波動較大。

2020年由于疫情原因,線下餐飲行業頗受打擊、新茶飲、咖啡與快餐多少都被困于此,這才有了茶顏悅色、海底撈等餐飲連鎖品牌后來的大量閉店。然后,這就很明顯得體現在了德馨食品的財報數據中,其2020年營收同比下降9.22%。

并且,德馨食品還在招股書披露:“現制飲品企業、餐飲連鎖企業等公司的主要下游行業企業受到較大影響,從而增加了公司產品銷售難度。自2022年以來,新冠疫情在我國華東、華南多地出現較大反復,這些區域的經濟活動經受了疫情的不利影響,進而影響了公司業務的開拓。”

2021年經歷過疫情的洗禮,各大品牌開始發力。根據《《2022年中國餐飲經營研報》顯示,蜜雪冰城、書亦燒仙草2021年的新增門店數量分別為3846家、1953家,分別突破了2萬家和7000家的門店總數;以及據瑞幸財報顯示,截至2021年末,瑞幸咖啡門店總數已達6024家,超過星巴克中國5557家,問鼎國內咖啡門店第一。

在2021年財報數據中,總營收同比激增48.17%。并且,從德馨食品2021年前五大客戶也可以看出來,蜜雪冰城成為前五大大客戶,瑞幸超過星巴克成為第一大客戶。并且,從招股書可知,報告期內歷年前五大客戶銷售金額皆占了當期銷售收入比例50%以上。

從這些數據中,足以可見下游大客戶對于德馨食品的影響。我們知道,任何一個行業都會有自身的天花板,尤其是對于蜜雪冰城、瑞幸、星巴克、書亦燒仙草這些門店數量幾乎遍布全國的連鎖品牌,在其一個階段快速擴張后,迎來的會是更激烈的市場競爭,而在競爭之中必然會有下游品牌失利、收縮與自保,正如當前走高端線路的喜茶、奈雪的茶、茶顏悅色等,在大幅度擴張后,就是閉店與裁員風波。

所以說,從目前來看,德馨食品一直都是被市場推著走,而不是在市場中“獨樹一幟”擁有者自身不可替代的競爭力。如若接下來新茶飲與咖啡市場市場趨于飽和,各大連鎖品牌競爭更加激烈,市場從增量走向存量,德馨食品又該如何保持自身的增長呢?

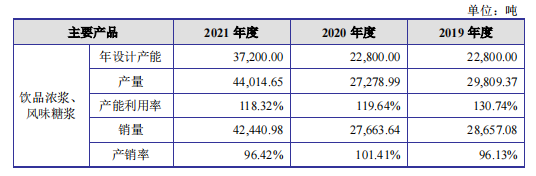

二是,從德馨食品的產能利用率也可以看出來,從新茶飲與咖啡賽道開始內卷后,在報告期內,從2019年~2021年,其產能利用率并沒有低于118.32%的情況,這也間接說明了在德馨食品的計劃中,并沒有預料到新茶飲與咖啡賽道快速擴張、競爭激烈的內卷情況。

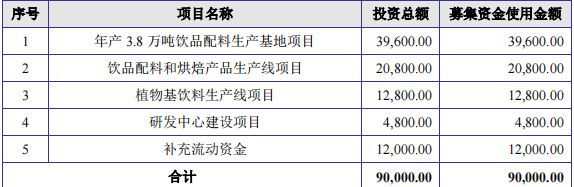

現在吃到新茶飲與咖啡賽道紅利的德馨食品,在其招股書中對于募資9億的用途,其中7.32億都用來建設生產線,其中包括投資總額3.96億的年產3.8萬噸飲品配料生產基地項目、投資總額2.08億的飲品配料與烘培產品生產項目以及投資總額為1.28億的植物基飲料生產線項目。

當然,面對著仍舊上漲的市場增量以及自身飽和的產量,擴張生產線并沒有錯。但是,德馨食品仍舊需要考慮到自身未來能否接到如此大的單量,能否保證自身不是莽撞擴產使得產能利用率大幅下降。

二、上游“下探”、下游“上行”,德馨食品恐成“棄子”?

上文的猜測也并非“空穴來風”,因為新茶飲行業或許很快將迎來后半場的最終角逐,拋開B端不說,其實我們作為消費者也可以感受到新茶飲各大品牌已經很難講好故事,以及做出具有“引領性”的產品。

與曾經一輪又一輪的產品內卷不同,今年的新茶飲市場似乎來來回回還是那么多花樣逃不開桑葚、草莓、葡萄、油柑、檸檬等,產品也也或許只是水果、配料、茶底等搭配上的改變,已經很難再有前兩年奈雪推出油柑檸檬茶、書亦燒仙草的“一杯都是料”想讓消費者去打卡的驚喜感。

并且,能帶來“粉絲效應”的聯名款也是,喜茶能夠聯名大熱的《夢華錄》推出新品特調“紫蘇·粉桃飲”和“夢華喜茶·點茶”,奈雪的茶也可以聯名推出了“紅果琉璃飲”和“半夏豆兒糕”。但是,真實產品呢?桃子、紫蘇、抹茶、楊梅都是兩家飲品中常見的材料,喜茶的點茶也都是用摸具灑出來的圖案,只會讓消費者產生落差。

這就會使得越來越少的人會跑很遠去打卡一款飲品,也讓眾多新茶飲品牌們逐漸從“網紅”重新回歸到最基本“飲品”的定義。雖然說,當消費者回歸日常,飲品還是那個解暑解渴、逛街來一杯的必需品,消費者所考究的只剩下“口味”與“價格”。

“網紅標簽”的消失讓各大品牌逐漸失去品牌故事,失去了過高的“品牌溢價”,這眾多中高端品牌價格向下試探,獲取更多的消費者圈層,正如喜茶與奈雪的茶今年降價行為,并推出了個位數的飲品。

當一旦行業開啟了“價格戰”,那么企業就需要考慮如何去保證自身的利潤,降本增效必不可少,尤其是對于全國性連鎖品牌,能把供應鏈掌握在自己手里或者縮短原材料采購鏈路是未來必然的方向。

現在這種情況已經發生了,比如德馨食品2019年的第二大供應商福建綠泉食品有限公司,據公開消息可知,現如今已經成為了蜜雪冰城、古茗、茶百道的供應商,跳脫出了德馨食品這個“中間商”,畢竟對于飲品濃漿這類產品技術壁壘還是比較低的。

此外,各大新茶飲品牌也在建設自身的供應鏈,比如蜜雪冰城在建立了經營范圍蓋食用農產品的初加工、新鮮水果批發、低溫倉儲的重慶雪王農業有限公司。

如若按照這樣發展下去,對于德馨食品這類原材料供應商來說,一旦研發不出不可替代的、帶動市場大熱的原材料,只能伴隨著下游客戶與上游供應商合作直連,以及新茶飲品牌自建供應鏈下,從“香餑餑”成為“棄子”。

而且,就目前來看,德馨食品這個“香餑餑”也是一個可以替代的。據公開數據可知,奈雪的茶有300多家供應商,瑞幸咖啡也有近200家供應商,德馨食品只是新茶飲品牌供應商中的百分之一。

從招股書數據也可以看出,德馨食品為了保持自身競爭力或許已走向了價格競爭。從2019年至2021年,飲品小料的售賣價格從28.81元/千克降到11.86元/千克,飲品濃漿從14.39元/千克降低到12.80元/千克,風味糖漿從10.16元/千克降到8.28元/千克。可見,市場競爭的激烈與德馨食品護城河過淺的無奈。